వరదలో మునిగిన కార్లకు ఎంత ఇన్సూరెన్స్ వస్తుంది? ఎలా లెక్కిస్తారు?

- రచయిత, కలైవాణి పన్నీర్ సెల్వం

- హోదా, బీబీసీ కోసం

- చదివే సమయం: 8 నిమిషాలు

ఆంధ్రప్రదేశ్, తెలంగాణ రాష్ట్రాల్లో భారీ వర్షాలు, వరదలు తీవ్ర విధ్వంసం సృష్టించాయి. ముఖ్యంగా విజయవాడ, ఖమ్మం నగరాల్లో భారీగా నష్టం సంభవించింది. అనూహ్యంగా ముంచెత్తిన వరదలో అనేక వాహనాలు కొట్టుకుపోయాయి. నీటిలో మునిగి పాడయ్యాయి.

ఇలా వరదలు వచ్చినప్పుడల్లా కార్లు, బైకులు సహా అనేక రకాల వాహనాలు కొట్టుకుపోవడం, దెబ్బతినడం చూస్తుంటాం.

ఇలాంటి సందర్భాల్లో దెబ్బతిన్న వాహనాలకు, ముఖ్యంగా కార్లకు ఇన్సూరెన్స్ పొందడం ఎలా? బీమా సొమ్ము ఎంత వస్తుంది? వంటి సందేహాలు చాలా మందికి వస్తుంటాయి. కాబట్టి, ఆ వివరాలను పూర్తిగా తెలుసుకుందాం.

కారు ఇన్సూరెన్స్ కవరేజీని పొందడమెలా?

దెబ్బతిన్న కార్లకు బీమా ఎలా పొందాలో బీబీసీకి హ్యుందాయ్ ఇన్సూరెన్స్ డివిజనల్ ఆఫీసర్ మోనీయేల్ వివరించారు.

కొత్త కార్లకు చేసిన ఇన్సూరెన్స్ విలువ ఆధారంగా మరమ్మతులు, పాత విడిభాగాల స్థానంలో కొత్తవి వేయడం చేస్తారు. ఇది ప్రతి కారుకు తరుగుదల (డిప్రిషియేషన్) ఆధారంగా నిర్ణయించిన ఇన్సూర్డ్ డిక్లేర్డ్ వాల్యూ ప్రకారం చేస్తారని చెప్పారు.

వరదలో మునిగిన కారు ఇంజిన్ ఆన్ చేస్తే అందులోకి నీరు చేరి ఉంటుంది. మీ ఇన్సూరెన్స్ పాలసీకి ఇంజిన్ ప్రొటెక్షన్ ఆప్షన్ జత చేసి ఉంటే, మీరు దానిని క్లెయిమ్ చేయవచ్చు. లేదంటే సాధ్యం కాదని తెలిపారు.

దీంతోపాటు మీ కారు వరదలో చిక్కుకోగానే మీరు కస్టమర్ సర్వీస్ సెంటర్ను గానీ, లేదంటే ఇన్సూరెన్స్ ఆఫీసును కానీ వెంటనే సంప్రదించాలి.

ఇందుకోసం ప్రతి ఇన్సూరెన్స్ కంపెనీ తమ వెబ్సైట్లో టోల్ ఫ్రీ నంబరును ఇస్తుంది. వానలు, వరదల్లాంటి ప్రకృతి విపత్తులు సంభవించినప్పుడు ఈ నంబరును కాంటాక్ట్ చేసేవారు ఎక్కువగా ఉంటారు. కాబట్టి, మీరు ఫోన్ చేసినప్పుడు కొంతసేపు వేచి ఉండాల్సి రావచ్చు.

‘‘కొన్ని ఇన్సూరెన్స్ కంపెనీలు తమ వినియోగదారుల నుంచి సమాచారం సేకరించేందుకు నగరంలో క్యాంపులు నిర్వహించి , వెంటనే సర్వేయర్ దగ్గరకు వెళ్ళాల్సిందిగా సూచిస్తున్నాయి. మరికొన్ని కంపెనీలు వాట్సాప్, ఈమెయిల్ ద్వారా సాయం చేయడానికి సిద్ధంగా ఉన్నట్టు కస్టమర్లకు సందేశాలు పంపుతున్నాయి.

టోల్ ఫ్రీ నంబరులో మీ సమస్య చెప్పుకోవడానికి అవకాశం లభించకపోతే మీరు వెంటనే ఈమెయిల్ ద్వారా సమాచారం ఇవ్వాలి. ఇన్సూరెన్స్ పొందడానికి సమాచారం ఇవ్వడమనేది ఓ ప్రాథమిక విషయం.

కారుకు జరిగిన నష్టాన్ని ఇన్సూరెన్స్ కంపెనీకి తెలియజేసేటప్పుడు కారు ముందు భాగం, వెనుక భాగం, లోపలి భాగాలను ఫోటోలను తీసి వాటిని ఈమెయిల్కు జత చేయాలి. ఇన్సూరెన్స్ పొందడానికి ఈ ఫోటోలు చాలా అవసరం. మీ వాహన రిజిస్ట్రేషన్ నంబరు కూడా ఈ ఫోటోలలో స్పష్టంగా కనిపించాలి.

ఇలా మీరు ఇన్సూరెన్స్ కోరుతూ ఈమెయిల్ పంపాక కంపెనీ మీకొక ఇన్సూరెన్స్ రిజిస్ట్రేషన్ నంబరు పంపుతుంది. ఈ నంబరుతో మీ ఇన్సూరెన్స్ స్థితిగతులను తెలుసుకోవచ్చు’’ అని మోనీయేల్ తెలిపారు.

ఫొటో సోర్స్, Getty Images

నష్టాన్ని ఎలా లెక్కిస్తారు?

దెబ్బతిన్న కార్లను ఇన్సూరెన్స్ కంపెనీ, రిపేర్ షాపుకు తరలిస్తుందని మోనీయేల్ వివరించారు.

కారు తరలింపు, రికవరీ కూడా ఇన్సూరెన్స్లో పొందుపరిచి ఉండాలి. అందుకే కారు ఇన్సూరెన్స్ ప్రీమియం చెల్లించేటప్పుడు పై అంశాలు ఉన్నాయో, లేవో చెక్ చేసుకోవాలి.

ఇన్సూరెన్స్ కోసం సంబంధిత దరఖాస్తును నింపడంతోపాటు డ్రైవింగ్ లైసెన్సు, ఇన్సూరెన్స్ సర్టిఫికెట్, పర్మిట్ కాపీలను కంపెనీకి అందించాలి. అలాగే అడిగిన వెంటనే చూపడానికి వీలుగా వీటి ఒరిజినల్ కాపీలను సిద్ధంగా ఉంచుకోవాలి.

ఒకవేళ పై కాపీలు పోతే పోలీసు స్టేషన్లో ఫిర్యాదు చేయడంతోపాటు కంపెనీకి కూడా తెలియజేయాలి. సంబంధిత డాక్యుమెంట్లను కంపెనీ కూడా సంపాదిస్తుందని మోనియేల్ వివరించారు.

దీంతోపాటు ఇన్సూరెన్స్ కంపెనీ కారును విలువ కట్టేందుకు ఇన్సూరెన్స్ ఆఫీసర్ అనే సర్వేయర్ను పంపుతుంది. మీ కారు ఎంత నష్టపోయిందో లెక్కించడానికి వీరు సహాయపడతారు.

మీ కారు ఎంతవరకు దెబ్బతింది, కారులో ఏయే భాగాలు మార్చాలి లేదా మరమ్మతు చేయించాలి, ఎంత ఖర్చు అవుతుందనే విషయాలు సర్వేయర్ నిర్ధరిస్తారు.

వీటి లెక్కింపు పూర్తయ్యాక, మీరు పొందే ఇన్సూరెన్స్కు సంబంధించిన సమాచారాన్ని ఎప్పటికప్పుడు కంపెనీ సంక్షిప్త సందేశాల ద్వారా పంపుతుంది. లేదంటే మీరు ఈమెయిల్ ద్వారా లేదా టోల్ ఫ్రీ నంబరు ద్వారా కంపెనీని సంప్రదించవచ్చు.

ఫొటో సోర్స్, Getty Images

ఎంత మొత్తం వస్తుంది?

ఇన్సూరెన్స్ తీసుకునేటప్పుడు మీరు ఏయే షరతులకు అంగీకరించారు అనే దానిని బట్టి మీ కారులో దెబ్బతిన్న భాగాలకు ఇన్సూరెన్స్ వస్తుందని మోనీయేల్ తెలిపారు.

ఇన్సూరెన్స్ పరిధిలో లేని దెబ్బతిన్న భాగాలకు ఎంత ఖర్చు అవుతుందో కూడా లెక్కగట్టి చెబుతారు. దీనికి మీరు అంగీకరిస్తే మీ కారు మరమ్మతులు మొదలవుతాయి.

ఒకవేళ మీ దగ్గర అంత డబ్బు లేకపోతే అవసరాన్ని బట్టి ముఖ్యమైన భాగాలు మరమ్మతు చేయించుకోవచ్చు. కారు నడిపేందుకు ఇబ్బంది లేని భాగాలు, లేదా ఇన్సూరెన్స్ కింద కవర్ కాని వాటిని తరువాత వీలును బట్టి రిపేర్ చేయించుకోవచ్చు.

కారు రిపేర్లు పూర్తయ్యాక, ఈ మొత్తాన్ని ఇన్సూరెన్స్ కంపెనీ నేరుగా రిపేర్ చేసినవారికే చెల్లిస్తుంది. మీరు కానీ పొరపాటున నీటిలో చిక్కుకున్న కారును ఆన్ చేస్తే, అందులో నీరు నిలిచిపోయి అది మరమ్మతులకు పనికి రాకుండా పోతుంది.

కారు ప్రస్తుత స్థితిని పరిగణనలోకి తీసుకుని, కారును తుక్కుకు పంపడమో, లేదంటే ఇన్సూరెన్స్ విలువకు సమానంగా తుక్కు కింద పరిగణించడమో చేస్తారు.

దీని తరువాత మీకెంత చెల్లిస్తారనే విషయాన్ని ఇన్సూరెన్స్ కంపెనీ తెలియజేస్తుంది. తరువాత ఇరుపక్షాలు అంగీకరించిన మేరకు ఇన్సూరెన్స్ కంపెనీ మీకు డబ్బు చెల్లిస్తుంది.

ఒకవేళ మీ కారు లోను కింద లేదా కాంట్రాక్ట్లో ఉన్నా ఇన్సూరెన్స్ మొత్తం అసలైన యజమానికే చెందుతుంది. మీ కారు కనుక వరద నీటిలో కొట్టుకుపోయి కనిపించకుండా పోతే మీరు పోలీసు స్టేషన్లో ఫిర్యాదు చేసి ఎఫ్ఐఆర్ పొందాల్సి ఉంటుంది.

నిర్ణీత సమయంలో మీ కారును పోలీసులు కనుగొనలేకపోతే, పోలీసులు మీ వాహనం మిస్ అయినట్టు ఇక కనుగొనలేనట్టుగా ఓ ధ్రువపత్రం ఇస్తారు. మీరు అప్పుడు ఒరిజినల్ కీతోపాటు, రవాణా శాఖలో నమోదుచేసిన సమాచారం, ఇతర డాక్యుమెంట్లను సమర్పించాల్సి ఉంటుంది.

మీరు అందించిన పై సమాచారమంతా సరైనది అయితే ఇన్సూరెన్స్ కంపెనీ, చోరీకి గురైన కారుకు సంబంధించి మీరు చేసిన ఐడీవీ ఆధారిత విలువ మేరకు డబ్బు చెల్లిస్తుంది. ఈ పరిహారాన్ని కారు తయారైన సంవత్సరం, దానికి జరిగిన నష్టం ఆధారంగా నిర్ణయిస్తారు.

ఎన్నిరకాల ఇన్సూరెన్స్లు ఉన్నాయి?

రోడ్డు ప్రమాదాలకు సంబంధించి తరుగుదల రహిత ఇన్సూరెన్స్ అనేది 100 శాతం చెల్లిస్తారు. దీనిని బంపర్ టు బంపర్ అని పిలుస్తారు.

థర్డ్ పార్టీ ఇన్సూరెన్స్ అనేది కారు గుద్దుకోవడం ద్వారా ఎవరికైనా గాయాలైనా లేదా మరణించినా వైద్యఖర్చులను, నష్టపరిహారాన్ని కవర్ చేస్తుంది.

సహజంగా కొత్త కారు కొన్నప్పుడు ఈ థర్డ్ పార్టీ ఇన్సూరెన్స్ డీలర్లే మూడేళ్ళపాటు చెల్లిస్తారు. నట్లు, బోల్టులు, వైర్లు, ఎలుకల వలన కలిగే నష్టాలను ఇన్సూరెన్స్లో కవర్ చేస్తారు. ఇంజిన్ రక్షణ అంటే, ఇంజిన్లోకి నీరు చొచ్చుకుపోయి పనికిరాకుండాపోతే 100 శాతం కవర్ అయ్యేది.

కొత్తగా కొన్న కారు కనుక చోరీకి గురైనా, మంటల్లో చిక్కుకున్నా, ఎక్స్ షోరూమ్ ధర(రహదారి పన్నులు సహా) రిటర్న్ టు ఇన్వాయిస్ అనే ఇన్సూరెన్స్ పథకంలో చెల్లిస్తారు.

కీ ప్రొటెక్షన్ అనేది కీ పోగొట్టుకుంటే పోలీసు సర్టిఫికెట్ సమర్పించాకా అందుబాటులో ఉండే ఇన్సూరెన్స్.

కారు ప్రమాదానికి గురైన సందర్భంగా కారులోపలి భాగాలు చోరీకి గురైతే పర్సనల్ బిల్లింగ్ ఇన్సూరెన్స్ కింద నగదు అందిస్తారు.

వరదలకు దెబ్బతిన్న కార్ల విషయంలో మీ కారు విలువ ఐడీవీ ఇన్సూరెన్స్ విలువ కంటే ఎక్కువగా ఉన్నట్టుగా గుర్తిస్తే ఇన్సూరెన్స్ కంపెనీ కారు మొత్తాన్ని నష్టంగా ప్రకటించవచ్చు.

దెబ్బతిన్న కార్లను ఏం చేస్తారు?

దెబ్బతిన్న కార్లను తుక్కు కింద తరలిస్తారు. విడిభాగాల మార్కెట్లో ఇలా తుక్కుగా మారిన కార్లను కొనుగోలు చేస్తారు.

‘‘లేదంటే మీరు బయటి నుంచి విడిభాగాలు కొనుక్కుని ప్రైవేటు రిపేరు సెంటర్ లో బాగుచేసుకునే అవకాశం కూడా మీకు కల్పిస్తారు.

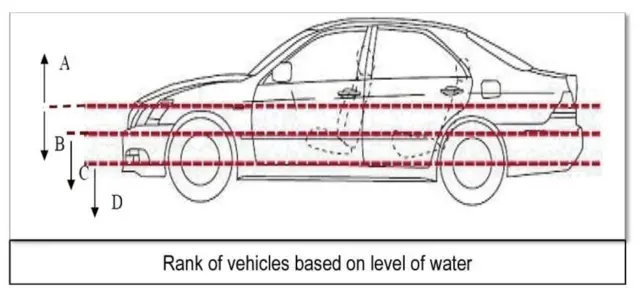

వరదల్లో దెబ్బతిన్న కార్లను సహజంగా నాలుగు భాగాలుగా వర్గీకరిస్తారని ఆటో ఇన్సూరెన్స్ రంగంలో పదేళ్ళనుంచి పనిచేస్తున్న రాజేష్ తెలిపారు.

దీని గురించి ఆయన మరింత వివరిస్తూ వరదల కారణంగా దెబ్బతిన్న కార్లను ఏ, బీ, సీ, డీగా వర్గీకరస్తారని చెప్పారు.

పూర్తిగా నీళ్లలో మునిగిపోయిన కార్లను ఏ కేటగిరీ కింద గుర్తిస్తారు

సీట్లు కూడా మునిగిన కార్లను బీ కేటగిరీలోకి చేర్చుతారు.

సీటు వరకు మునిగిన కారును సీ కేటగిరి కింద పెడతారు.

కారు మ్యాట్ వరకు మునిగిన వాటిని డీ కేటగిరీ కింద పరిగణిస్తారు.

ఏ, బీ కేసులలోనే సాధారణంగా నీరు ఇంజిన్లోకి చేరుతుంది. దీనిని పూర్తి నష్టంగా పరిగణిస్తారని రాజేష్ చెప్పారు. ఇటువంటి వాటికి రిటర్న్ టు ఇన్వాయిస్ ఆర్టీఐ) పాలసీ మంచిదని చెప్పారు.

‘‘నా స్నేహితుడు బీఎండబ్ల్యూ లగ్జరీ కారు కొన్న ఏడాదికే వరదలో పూర్తిగా మునిగిపోయింది. అతను ఆర్టీఐ ఇన్సూరెన్స్ తీసుకున్నాడు కనుక అతనికి కొత్త కారు ఇప్పించేందుకు అంగీకరించింది’’ అని తెలిపారు.

కొన్ని కంపెనీలు ప్రస్తుత సంవత్సర ఎక్స్ షోరూమ్ ధరలతోపాటు ఇన్సూరెన్స్ ప్రీమియం కూడా తిరిగి చెల్లిస్తుంటాయి.

సాధారణ కార్లకు ఆర్టీఐ ఇన్సూరెన్స్ ఎంచుకుంటే ప్రీమియం చెల్లింపులో 5 వేల నుంచి 8 వేల రూపాయల కంటే ఎక్కువే వ్యత్యాసం వస్తుంది.

కానీ వరదల్లాంటి పరిస్థితులలో ఇది చాలా మంచి ఇన్సూరెన్స్ అవుతుంది. ఆర్టీఐలో మూడేళ్ళు మాత్రమే ఎంచుకునే వెసులుబాటు కూడా ఉంది.

‘‘ఎవరైనా తక్కువ ఐడీవీ వాల్యూకు తీసుకుని తరువాత ఇంజిన్ ప్రొటెక్షన్ కూడా జత చేయాలనుకున్నప్పుడు కారును పరిశీలించాకా, ఇన్సూరెన్స్ కంపెనీ ఆర్టీఐ పాలసీ అవకాశం కల్పిస్తుంది’’ అని రాజేష్ చెప్పారు.

ఇతర విపత్తు బీమాల సంగతేంటి?

ఆస్తి బీమా పేరుతో కూడా వివిధ రకాలైన ఆస్తి బీమా పాలసీలు తీసుకోవచ్చు. దీనికింద ఇళ్ళు, గిడ్డంగులు, ఫ్యాక్టరీలు, వ్యవసాయం, ఫర్నీచర్, నగదు, బంగారం, రా మెటీరియల్స్, గిడ్డంగులలో నిల్వచేసిన వస్తువులకు కూడా బీమా తీసుకోవచ్చని ఇఫ్కో టోక్యో ఇన్సూరెన్స్ కంపెనీ జనరల్ మేనేజర్ మురళీరాజన్ చెప్పారు.

తుపాన్లు, భారీ వర్షాలు, వరదలు, భూకంపాలు లాంటి ప్రకృతి విపత్తులు సంభవించినప్పుడు తిరిగి ఆస్తిని పొందడానికి ఆస్తి బీమా ఉపయోగపడుతుందని ఆయన తెలిపారు.

ఓ మధ్య తరగతి కుటుంబానికి 40 లక్షల విలువ చేసే ఇల్లు, ఇంట్లో 10 లక్షల విలువైన బంగారం, ఇతర గృహోపకరణాలు ఉంటే, ఏడాదికి 5 వేల రూపాయల ప్రీమియం చెల్లించేలా 50 లక్షల రూపాయలకు వీటిని బీమా చేయించవచ్చు అని మురళీరాజన్ వివరించారు.

కారు షోరూమ్ కంపెనీలు కూడా వరదల్లో తమ కొత్త కార్లు కొట్టుకుపోయి ఉంటే నష్టపరిహారానికి దరఖాస్తు చేసుకోవచ్చని చెప్పారు.

కోస్తా తీరంలో తరచుగా తుపాన్లు, వరదలు ఎక్కువగా సంభవిస్తుంటాయి కాబట్టి ఆస్తి బీమా లాంటి పాలసీలు తీసుకుని ఎక్కువ ప్రయోజనాలు పొందవచ్చు. చాలా కంపెనీలు ఇటువంటి పాలసీలను అందిస్తున్నాయి.

(గమనిక: ఈ కథనాన్ని 2023 డిసెంబర్లో భారీ వరదలు చెన్నై నగరాన్ని ముంచెత్తినప్పుడు తొలుత పబ్లిష్ చేశాం. తెలుగు రాష్ట్రాల్లో వరదల నేపథ్యంలో మరోసారి అందిస్తున్నాం)

(బీబీసీ కోసం కలెక్టివ్ న్యూస్రూమ్ ప్రచురణ)

(బీబీసీ తెలుగును ఫేస్బుక్, ఇన్స్టాగ్రామ్, ట్విటర్లో ఫాలో అవ్వండి. యూట్యూబ్లో సబ్స్క్రైబ్ చేయండి.)