EMI: లోన్ ఈఎంఐలు ఎంత తగ్గుతాయ్? ఆర్బీఐ ప్రకటన ప్రభావం ఎలా ఉంటుంది..

ఫొటో సోర్స్, Getty Images

- రచయిత, నాగేంద్ర సాయి కుందవరం

- హోదా, బీబీసీ కోసం

- చదివే సమయం: 7 నిమిషాలు

కీలక వడ్డీ రేట్ల సవరణ ప్రకటన సందర్భంగా పావు శాతం వడ్డీని తగ్గిస్తున్నట్టు భారతీయ రిజర్వ్ బ్యాంక్ ప్రకటించింది.

ఇటీవల బడ్జెట్లో కూడా రూ.12 లక్షల వరకూ ఎలాంటి పన్నూ లేదని ఆర్థిక మంత్రి ప్రకటించారు.

దీంతో ముఖ్యంగా ఉద్యోగస్తులకు ఎంతో లబ్ది చేకూరుతుందని చెబుతున్నారు.

మెల్లిగా చతికిలబడుతున్న ఆర్థిక వ్యవస్థకు ఊతమిచ్చేందుకు కేంద్రం ఈ డబుల్ బూస్టర్ డోస్ ఇచ్చినట్లుగా భావిస్తున్నారు. పావు శాతం తగ్గింపు చిన్నగా అనిపించినప్పటికీ, ఇది ఇచ్చే మల్టిప్లయర్ ఎఫెక్ట్ మాత్రం దేశ ఆర్థిక వ్యవస్థపై స్పష్టంగా ఉంటుంది.

ఇకపై కూడా వడ్డీ రేట్లు మరింత తగ్గే అవకాశాలు ఉన్న తరుణంలో రుణగ్రహీతలకు ఎంతోకొంత మేలు కచ్చితంగా జరిగే అవకాశాలే ఎక్కువగా కనిపిస్తున్నాయి.

ఫొటో సోర్స్, Getty Images

వడ్డీ రేట్లు ఎందుకు తగ్గుతాయి?

ఆర్బీఐ గవర్నర్గా ఇటీవలే బాధ్యతలు చేపట్టిన సంజీవ్ మల్హోత్రాకు ఇది మొదటి మానిటరీ పాలసీ కమిటీ మీటింగ్. ఈ సమావేశంలో ఆయన రెపో రేటును 6.50 నుంచి 6.25 శాతానికి తగ్గించినట్టు వెల్లడించారు.

ఆర్థిక అవసరాల కోసం బ్యాంకులు ఆర్బీఐ దగ్గర తీసుకునే రుణానికి చెల్లించే రేటును రెపో రేటు అంటారు.

ఇది చాలా కీలకమైన అంశం. ఇందులో హెచ్చుతగ్గులు బ్యాంకింగ్ రంగంపైన ప్రభావం చూపిస్తాయి. రెపో రేటు పెరిగినప్పుడల్లా వడ్డీ రేట్లు ఎలా పెరుగుతాయో, తగ్గినప్పుడు కూడా ఆ ప్రభావం వడ్డీ రేట్లపై ఉంటుంది.

దేశ ఆర్థిక వ్యవస్థ పనితీరు, ద్రవ్యోల్బణం, బ్యాంకుల దగ్గర నగదు లిక్విడిటీ వంటి అంశాలన్నింటినీ పరిగణనలోకి తీసుకుని మానిటరీ పాలసీ కమిటీలో ఉండే ఆరుగురు సభ్యుల బృందం నిర్ణయం తీసుకుంటుంది. ఈ కమిటీకి చైర్మన్గా వ్యవహరించే ఆర్బీఐ గవర్నర్ ఈ నిర్ణయాన్ని ప్రకటిస్తారు.

2023-24 ఆర్థిక ఏడాదిలో 8.2 శాతంగా ఉన్న జీడీపీ వృద్ధి రేటు గత కొన్ని త్రైమాసికాల నుంచి మందగిస్తూ వచ్చింది. 2024-2025 ఏడాదిలో వృద్ధి రేటు కేవలం 6.4 శాతానికి మాత్రమే పరిమితం కావొచ్చొనేది ప్రభుత్వ అంచనా. ఇది నాలుగేళ్ల కనిష్ఠ స్థాయి.

ద్రవ్యోల్బణం కూడా పెరుగుతూ ఉండడంతో సామాన్యులకు ఊపిరాడని స్థితి నెలకొంది. దీంతో దేశీయంగా ప్రజల కొనుగోలు సామర్థ్యంలో కూడా అనూహ్య మార్పులు వచ్చాయి. ముఖ్యంగా మెట్రో నగరాలు, పట్టణాల్లో ప్రజల కొనుగోలు శక్తి తగ్గుతూ వస్తోంది. టూ వీలర్, ఫోర్ వీలర్ అమ్మకాలు, ఎఫ్ఎంసీజీ కంపెనీల ఉత్పత్తుల అమ్మకాలు, కంపెనీల లాభదాయకత వంటివన్నీ మెల్లిగా ఆర్థిక వ్యవస్థ తిరోగమనంలో ఉందనే సంకేతాలను ఇస్తూ వస్తున్నాయి.

అందుకే కేంద్ర బడ్జెట్లో ఐటీ శ్లాబ్స్ రిలీఫ్ ప్రకటిస్తే, ఆర్బీఐ ఇప్పుడు వడ్డీ రేట్లలో కోత విధించడంతో ప్రభుత్వ నిర్ణయానికి తన వంతు మద్దతును అందించినట్లైంది.

ఫొటో సోర్స్, Getty Images

ఈ సమయంలో, వారిపై భారం పడింది..

ఐదేళ్లుగా పెరుగుతూ వచ్చిన వడ్డీ రేట్లు ఇప్పుడు తగ్గుముఖం పట్టబోతున్నాయి. 2019 ఫిబ్రవరిలో 6.25 శాతంగా ఉన్న వడ్డీ రేట్లు మెల్లిగా తగ్గుతూ 2020 మే నెల నాటికి 4 శాతానికి చేరాయి. ఈ రెండు దశాబ్దాల్లో ఇదే అత్యంత కనిష్ఠ వడ్డీ రేటు.

అప్పటి నుంచి పెరుగుతూ వచ్చి 2023 ఫిబ్రవరి నాటికి 6.5 శాతానికి చేరి, అక్కడే ఉండిపోయాయి. ఈరోజు ఆర్బీఐ వడ్డీ రేట్లను మళ్లీ పావు శాతం తగ్గించి 6.25 శాతానికి తీసుకొచ్చింది. దీంతో ఐదేళ్లుగా ఉపశమనం కోసం ఎదురుచూస్తున్న వాళ్లకు ఇది ఊరటనిచ్చింది.

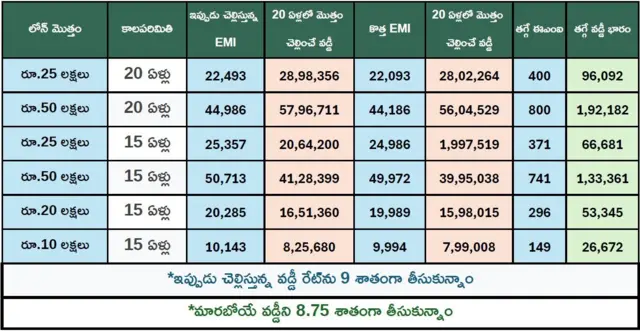

2020 మార్చి నుంచి 2022 జూన్ మధ్య బ్యాంకులు కూడా విపరీతమైన స్థాయిలో రుణాలను ఇచ్చాయి. వడ్డీ రేట్లు తక్కువగా ఉండడంతో జనం కూడా హౌసింగ్ లోన్లు తీసుకున్నారు. ఇక అప్పటి నుంచి పెరుగుతూ వచ్చిన రుణాలతో ఈ టైమ్లో ఇళ్లు కొన్నవాళ్లపై తీవ్రమైన భారం పడిందని నిస్సందేహంగా చెప్పొచ్చు.

ఉదాహరణకు, హెచ్డీఎఫ్సీ బ్యాంక్లో 2021 అక్టోబర్ - 2022 జూన్ మధ్యకాలంలో హౌసింగ్ లోన్ వడ్డీ రేటు 6.7 శాతంగా ఉండేది. ఆ తర్వాత పెరిగి ఇప్పుడు 9.2 శాతానికి చేరింది. నికరంగా 2.5 శాతం వడ్డీ రేట్ల పెంపుతో లోన్ తీసుకున్న వాళ్లపై తీవ్రమైన భారం పడింది.

ఇరవై ఏళ్ల గరిష్ఠ టెన్యూర్ పెట్టుకున్న వాళ్లకు నెలనెలా రూ.5 వేల నుంచి రూ.6 వేల అదనపు భారం ఈఎంఐల రూపంలో పడింది.

ఉదాహరణకు, రూ.50 లక్షల హౌసింగ్ లోన్ను 20 ఏళ్ల కాలపరిమితికి తీసుకుంటే.. వడ్డీ రేట్లు 7 నుంచి 9 శాతానికి పెరిగినప్పుడు ఎంత భారం పడిందో ఓ అంచనాగా ఇక్కడ చూడొచ్చు.

ఫొటో సోర్స్, Getty Images

ఈఎంఐలు ఎంత తగ్గుతాయ్?

ఇప్పుడు హౌసింగ్ లోన్, పర్సనల్ లోన్ తీసుకున్న వాళ్లంతా ఆత్రుతగా ఎదురుచూసే అంశం తమ ఈఎంఐలపై పడే ప్రభావం.

వడ్డీ రేటు తగ్గింది పావు శాతమే కదా అనుకోవచ్చు. కానీ, దీర్ఘ కాలంలో ఇది లక్షల రూపాయలను ఆదా చేస్తుంది. నెలవారీగా చూసుకుంటే రూ.600 నుంచి రూ.1200 వరకూ మాత్రమే తగ్గింది అనుకోవచ్చు. కానీ పదిహేనేళ్లు, ఇరవై ఏళ్ల కాలపరిమితి గల హౌసింగ్ లోన్ ఉన్నవాళ్లకు ఇది ఎంతో ప్రయోజనం కలిగించే అంశమే.

20 ఏళ్ల పాటు చెల్లించే వడ్డీని కలిపి చూసుకుంటే ఆ ప్రభావం అర్థమవుతుంది.

రూ.25 లక్షల గృహ రుణం తీసుకున్న వాళ్లకు సుమారు రూ.96 వేల వరకూ వాళ్ల టెన్యూర్లో కలిసొస్తుంది. అంటే, దాదాపు నాలుగైదు ఈఎంఐలు తగ్గినట్లే. (ఇవన్నీ ఫ్లోటింగ్ వడ్డీ రేటు ఆధారంగా చేసిన గణాంకాలు).

ఫొటో సోర్స్, Getty Images

ఇంకా తగ్గే అవకాశముందా?

ఆర్బీఐ నిర్ణయంతో హౌసింగ్ లోన్లతో పాటు పర్సనల్ లోన్స్, బిజినెస్ లోన్స్ ఈఎంఐలు కూడా తగ్గబోతున్నాయి.

అయితే, ఆర్బీఐ వడ్డీ రేట్లను తగ్గించిన తర్వాత బ్యాంకులు కూడా తగ్గిస్తేనే ఈ ప్రభావం రుణగ్రహీతలపై ఉంటుంది. సాధారణంగా బ్యాంకులు రెపో రేటు ఆధారిత లోన్స్ ఇస్తుంటాయి కాబట్టి, తప్పనిసరిగా వడ్డీ రేట్లు తగ్గుతాయి.

ఉదాహరణకు, ఆర్బీఐ రెపో రేట్ 6.75 శాతానికి, వాళ్ల మార్జిన్స్ 2.5 నుంచి 3.5 శాతం వరకూ జత చేర్చుకుని అడ్జస్టబుల్ హోమ్ లోన్ రేట్లుగా బ్యాంకులు చెబుతుంటాయి. ఇది ఫ్లోటింగ్ రేట్స్ వ్యవహారం. ఫిక్స్డ్ రేటును తీసుకుంటే రెండు, మూడేళ్ల పాటు ఇప్పుడున్న రేటు ఉంటుంది. తర్వాత మళ్లీ రెపో రేట్ ఆధారమైన అడ్జస్టబుల్ రేటుకే మారిపోతుందని గమనించాలి.

ఇప్పుడు వడ్డీ రేట్లు తగ్గే సైకిల్ మళ్లీ మొదలైంది. మరో పావు శాతం లేదా అర శాతం వరకూ వడ్డీ రేట్లు తగ్గే అవకాశాలు పుష్కలంగా ఉన్నాయి. రియల్ ఎస్టేట్, ఆటోమొబైల్ రంగాలకు ఊతమివ్వాలంటే వడ్డీ రేట్లు తగ్గించక తప్పని స్థితి.

ఒకవేళ వడ్డీ రేట్లు తగ్గిస్తే, ద్రవ్యోల్బణం కూడా అదే స్థాయిలో పెరుగుతుంది. అయితే, ప్రస్తుతానికి వృద్ధి విషయంలో మాత్రమే ప్రభుత్వం దృష్టి సారిస్తోంది కాబట్టి ఆర్బీఐ ఆరు నెలల నుంచి ఏడాది కాలంలో మరో అర శాతం వరకూ గరిష్ఠంగా వడ్డీ రేట్లను తగ్గించవచ్చు.

ఫొటో సోర్స్, Getty Images

ఇప్పటికే లోన్ తీసుకున్నవాళ్లు ఏం చేయొచ్చు?

- నెలవారీగా చెల్లించే ఈఎంఐ భారాన్ని తగ్గించుకోకుండా లోన్ కాల పరిమితి తగ్గించుకోండి. దీనివల్ల రుణం త్వరగా తీరిపోతుంది. అధిక శాతం మంది రూ.25 లక్షల నుంచి రూ.75 లక్షల వరకూ గరిష్ఠంగా రుణం పొందినవాళ్లే ఉంటారు. అందుకే నెలవారీ ఈఎంఐలో వందలు మిగుల్చుకునే బదులు, కాల పరిమితిని తగ్గించుకుంటే ఎక్కువ ప్రయోజనం పొందొచ్చు.

- బ్యాంకులను సంప్రదించి ఎంసీఎల్ఆర్ సైకిల్ ఆధారంగానే రేట్లు తగ్గాయా? లేదా ఏదైనా మార్పులకు అవకాశం ఉందా అనేది తెలుసుకోండి. మీ సిబిల్ స్కోర్ బాగుంటే వడ్డీ మరింత తగ్గుతుందేమో అడగండి.

- ఇతర బ్యాంకులు, ఆర్థిక సంస్థలు మెరుగైన ఆఫర్ ఇస్తే లోన్ బ్యాలెన్స్ ట్రాన్స్ఫర్ చేసుకోవడంపై ఆలోచించండి. ఇదే సమయంలో ప్రాసెసింగ్ ఫీజు సహా ఇతర ఖర్చులపై అవగాహన పెంచుకోండి.

లోన్ కోసం చూస్తున్న వాళ్లు ఏం చేయొచ్చు?

హౌసింగ్ లోన్ కోసం బ్యాంకులతో ఎంక్వైరీలు మొదలుపెట్టొచ్చు. వడ్డీ రేట్లు ఇంకా తగ్గే అవకాశాలు ఉన్నాయి కాబట్టి ఫ్లోటింగ్ ఇంట్రస్ట్ రేట్తో లోన్ తీసుకోవడం మంచిది.

ఫొటో సోర్స్, Getty Images

ఫిక్స్డ్ డిపాజిట్లపై కూడా వడ్డీ రేట్లు తగ్గుతాయ్

వడ్డీ రేట్లు తగ్గడం అంటే, మనం తీసుకునే రుణాలపై మాత్రమే కాదు, మనం చేసే డిపాజిట్లపై కూడా తగ్గుతాయని గమనించాలి. అందుకే ఫిక్స్డ్ డిపాజిట్లపై కూడా ఆర్బీఐ నిర్ణయం ప్రభావం చూపుతుంది. డిపాజిట్లపై కూడా వడ్డీ పావు నుంచి అరశాతం వరకూ తగ్గే అవకాశం ఉంది.

ఫిక్స్డ్ డిపాజిట్లు చేయాలనుకునేవారు గరిష్ఠ వడ్డీ రేట్ల దగ్గర చేసి, వడ్డీ రేటును లాక్ చేసుకోవచ్చు. బ్యాంకులు ఏ రేటు దగ్గర డిపాజిట్ తీసుకుంటాయో దాన్ని టెన్యూర్ పూర్తయ్యేంతవరకూ కొనసాగించాల్సి ఉంటుంది.

ఇన్వెస్ట్ చేసే ఆలోచన ఉన్న వాళ్లు ఫిక్స్డ్ డిపాజిట్లు, బాండ్లు, కార్పొరేట్ బాండ్ల వంటివి పరిశీలించొచ్చు. ఏ పెట్టుబడిలో ఎంత రిస్క్ ఉంది, ఎంత ప్రయోజనం ఉంది అనే అంశాలపై అవగాహన పెంచుకోవాలి. ముఖ్యంగా సీనియర్ సిటిజన్స్ బ్యాంకేతర సంస్థల్లో డిపాజిట్లు పెట్టేముందు మరింత జాగ్రత్తగా చెక్ చేసుకోవాలి.

(గమనిక: ఇది అవగాహన కోసం మాత్రమే. నిర్ణయం తీసుకునే ముందు ఆర్థిక నిపుణులను సంప్రదించండి)

(బీబీసీ కోసం కలెక్టివ్ న్యూస్రూమ్ ప్రచురణ)

(బీబీసీ తెలుగును వాట్సాప్,ఫేస్బుక్, ఇన్స్టాగ్రామ్, ట్విటర్లో ఫాలో అవ్వండి. యూట్యూబ్లో సబ్స్క్రైబ్ చేయండి.)