ఫైనాన్షియల్ ప్లానింగ్: జీతంలో, ఆదాయంలో సేవింగ్ ఎంత ఉండాలి? ఎలా చేయాలి? మదుపుకు ఏడు సూత్రాలు

ఫొటో సోర్స్, Getty Images

- రచయిత, ఐవీబీ కార్తికేయ

- హోదా, బీబీసీ కోసం

కొన్ని రోజుల క్రితం సోషల్ మీడియాలో ఒక మెసేజ్ బాగా వైరల్ అయింది. దాని సారాంశం ఏమంటే, 2001లో రాయల్ ఎన్ ఫీల్డ్ బైక్ కొనే బదులు ఆ డబ్బును అదే బైక్ తయారీ సంస్థ 'ఐషర్ మోటర్స్' షేర్లలో మదుపు చేసుంటే ఈరోజు దాని మీద వచ్చే రాబడితో ఒక విల్లా కొనేయగలరు. స్టాక్ మార్కెట్ ద్వారా మదుపు చేస్తే కలిగే లాభాన్ని వివరిస్తూ వచ్చిన మెసెజ్ అది.

కానీ, మదుపు మార్గాల్లో సహజంగా ఉండే రిస్క్ గురించి అందులో ప్రస్తావించలేదు. ఇలాంటి ఎన్నో ఫార్వార్డ్ మెసేజులు, ప్రకటనలు మధ్యతరగతి ప్రజలను ముఖ్యంగా ఉద్యోగస్తులను ఆకట్టుకోవడానికి ప్రయత్నిస్తుంటాయి.

అలా అని మదుపు మార్గాల ద్వారా లాభం వచ్చే అవకాశం లేదనుకోవడం కూడా సరికాదు. ఈ సందర్భంగా వారెన్ బఫెట్ చెప్పిన ఒక విషయాన్ని గుర్తు చేసుకోవాలి.

"స్టాక్ మార్కెట్ పడి లేచే ప్రతిసారీ కొందరు కొత్త మదుపుదార్లు పాత పాఠాలు నేర్చుకుంటారు."

కొన్ని మౌలిక సూత్రాలను పాటిస్తూ జాగ్రత్తగా మదుపు చేస్తే, నష్టపోయే అవకాశాలు చాలా తక్కువ అనేది ఆయన వాదన.

మదుపు చేసే ముందు ఆలోచించాల్సిన మౌలిక అంశాలను ఇప్పుడు చూద్దాం.

ఫొటో సోర్స్, IVBKARTHIKEYA

1. ఎంత మొత్తం మదుపు చేయాలి?

నెలకు తగిన మొత్తంలో మదుపు చేస్తున్నామా, లేదా అనేది ఎంతోమంది మదుపరులను వేధించే భేతాళ ప్రశ్న.

మన నెలవారి ఆదాయంలో కనీసం 30 శాతం మదుపు చేస్తే అది మన భవిష్యత్తు అవసరాలకు సరిపోతుంది అనేది ఒక సూత్రం.

ఆరోగ్య (జీవిత) బీమా దీనికి అదనం. ఉద్యోగులకు ప్రావిడెంట్ ఫండ్ రూపంలో కొంత మొత్తం ముందే మదుపు జరుగుతుంది కాబట్టి జీతం ద్వారా చేసే మదుపు మన ప్రస్తుత జీవన విధానాన్ని కొనసాగించడానికి సరిపోతుంది.

2. మదుపు లక్ష్యం మన కుటుంబ భవిష్యత్తు.. 80సీ పన్ను మినహాయింపు కాదు

ప్రతీ ఏడాది జనవరి నెలలో చాలామంది ఉద్యోగులు, తాము పని చేసే కంపెనీలో ఇన్వెస్ట్మెంట్ ప్రూఫ్స్ దాఖలు చేసే సమయంలో మదుపు గురించి ఆలోచిస్తారు.

సెక్షన్ 80సీ ద్వారా కలిగే రిబేటు కోసం ఎంతో కొంత ELSS మార్గంలో మదుపు చేస్తారు. ఇది సరైన ఆలోచనా ధోరణి కాదు.

ఆ సమయంలో మనం కొన్న మ్యూచువల్ ఫండ్స్ ఖరీదు క్రిందటి నెలకంటే ఎక్కువగా ఉండచ్చు. ఇది మనకు ఎంతో కొంత నష్టం కలిగిస్తుంది. కాబట్టి ఏడాది మొదటి నుంచీ మదుపు మొదలుపెట్టి వీలైనంత లాభం పొందాలి.

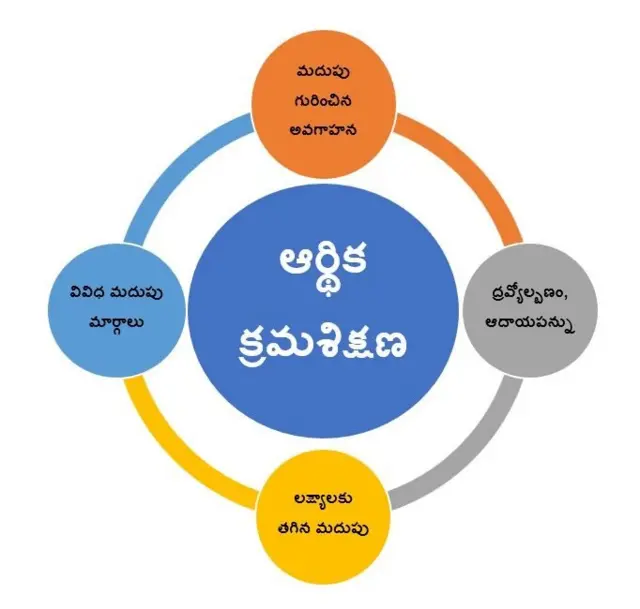

3. ఆర్థిక క్రమశిక్షణ

మనం మదుపు చేసే మొత్తం మన ఆర్థిక క్రమశిక్షణ ఫలితం అనేది మర్చిపోకూడదు. క్రమశిక్షణతో కూడిన జీవితం ఆరోగ్యానికి ఎంత మంచిదో అలాగే ఆర్థిక క్రమశిక్షణ కూడా మన ఆర్థిక లక్ష్యాలను చేరుకోవడానికి ఉపయోగపడుతుంది.

ఇటీవల ఎంతో ప్రాచుర్యం పొందిన సిస్టమేటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్ (SIP) మన ఆర్థిక క్రమశిక్షణకు ఒక పరీక్ష. నెలకు ఒక చిన్న మొత్తం మ్యూచువల్ ఫండ్స్ ద్వారా మదుపు చేసే ఈ ప్లాన్ ద్వారా జనవరి 2022 నెలలో 11 వేల కోట్ల రూపాయల వ్యాపారం జరిగింది.

గత ఐదేళ్ళల్లో యస్.ఐ.పి. ద్వారా మదుపు చేసే వ్యాపారం విలువ 250 శాతం పెరిగింది. మనదేశ మదుపరుల ఆలోచనా విధానంలో వస్తున్న మార్పుకు ఇదొక సూచిక.

ఫొటో సోర్స్, Getty Images

4. మదుపు గురించిన అవగాహన

ప్రస్తుతం మైక్రోసాఫ్ట్ మార్కెట్ విలువ కొన్ని పదుల దేశాల ఆర్థిక వ్యవస్థ కంటే ఎక్కువ. మైక్రోసాఫ్ట్ షేర్లు మార్కెట్లోకి వచ్చిన చాలా రోజూల వరకూ వారెన్ బఫెట్ ఆ సంస్థ షేర్లు కొనలేదు.

స్టాక్ మార్కెట్లో ఎంతో అనుభవం ఉన్న బఫెట్, మైక్రోసాఫ్ట్ లాంటి ఎదుగుతున్న సంస్థ షేర్ల మీద దృష్టి పెట్టకపోవడం చాలామందిని ఆశ్చర్యపరచింది. దీనికి కారణం మైక్రోసాఫ్ట్ వ్యాపారం గురించి బఫెట్కు సరైన అవగాహన లేకపోవడం. ఈ విషయం ఆయనే స్వయంగా చెప్పుకొచ్చారు.

తనకు అర్థం కాని వ్యాపారాలలో తాను ఎలాంటి మదుపు చేయనని దీనివల్ల మైక్రోసాఫ్ట్ ద్వారా లాభాన్ని పొందే అవకాశాన్ని కోల్పోయానని చెప్పారు.

మరోవైపు, 2000లలో వచ్చిన 'డాట్ కాం' బబుల్ సమయంలో బఫెట్ ఎలాంటి నష్టాన్ని చవిచూడలేదు. ఒక సాధారణ మదుపరికి ఇది ఒక గొప్ప గుణపాఠం.

అవగాహన లేని మదుపు మార్గాలలో ఉండే రిస్క్ మన రాబడి మీద తీవ్ర ప్రభావాన్ని చూపుతుంది.

ఇటీవల చూస్తున్న క్రిప్టో కరెన్సీ కూడా ఒక కొత్త ఒరవడి. సరైన అవగాహన ఉన్నప్పుడు మాత్రమే మదుపు చేయాలి అనే సూత్రాన్ని ఇక్కడ కూడా అన్వయించుకోవాలి.

5. వివిధ మార్గాలలో మదుపు

మదుపు అనేది దీర్ఘకాలికమైన విషయం అనటం ఎంత సహజమో, మదుపు చేసే ప్రతీ మార్గంలో ఎంతో కొంత రిస్క్ ఉంటుంది అనేది కూడా అంతే సహజం.

జాతీయ బ్యాంకుల్లో చేసే ఫిక్సుడు డిపాజిట్లో ఎలాంటి రిస్క్ ఉండదు అనుకుంటాం కానీ థియరీ ప్రకారంగా అందులో కూడా ఎంతో కొంత రిస్క్ ఉంటుంది.

అందుకే మదుపు మొత్తం ఒక మార్గం ద్వారా కాకుండా విభిన్న మార్గాల్లో చేయాలి. ఈ అలవాటు రెండు రకాలుగా ఉపయోగపడుతుంది.

ఒకటి, ఒక మదుపు మార్గం ద్వారా నష్టం వచ్చినా, మరో మార్గం ద్వారా లాభం వస్తే మొత్తంగా మన ఆర్థిక పరిస్థితికి ఇబ్బంది రాకుండా చూసుకోవచ్చు. ఎందుకంటే ఒక రంగంలో సంక్షోభం ఉన్న సమయంలో మరో రంగం బాగా రాణించవచ్చు. ఆ విధంగా మన రిస్క్ తగ్గించుకోవచ్చు.

రెండోది, అవసరానికి తగిన సమయానికి రాబడి వచ్చే విధంగా మదుపు చేసే వెసులుబాటు ఉంటుంది.

ఫొటో సోర్స్, Getty Images

6. ద్రవ్యోల్బణం-ఆదాయపన్ను

గతంలో ఎన్నోసార్లు చెప్పినట్టు, మనం చేసే మదుపు మీద వచ్చే రాబడిని ఎక్కువగా ప్రభావితం చేసే అంశాలు ద్రవ్యోల్బణం, ఆదాయపన్ను.

6 శాతం ద్రవ్యోల్బణం సాధారణం అయిన ప్రస్తుత పరిస్థితుల్లో మనం చేసే మదుపు నుంచి కనీసం ఆ మాత్రం రాబడి ఉండేలా చూసుకోవాలి.

అదే విధంగా ఆదాయపన్ను కూడా కలుపుకుంటే మదుపు మార్గం ద్వారా కనీసం 8 శాతం వార్షిక రాబడి ఉండాలి.

అంతకంటే తక్కువ రాబడి ఉన్నప్పుడు మదుపు చేయడం ద్వారా అందులో రిస్క్ మాత్రమే మనం తీసుకుంటున్నాం అని గుర్తుపెట్టుకోవాలి.

7. ఆర్థిక లక్ష్యాలకు తగిన మదుపు

మన ఆర్థిక లక్ష్యాలకు మనం చేసే మదుపుకు మధ్య సమన్వయం ఉండాలి. ఇది చాలా ముఖ్యం ఎందుకంటే అటు మదుపు మీద వచ్చే రాబడి, ఇటు మన అవసరాలు (ఆర్థిక లక్ష్యం) కూడా కాలానుగుణంగా మారుతూ ఉంటాయి.

అందువల్ల మన ఆర్థిక లక్ష్యాలను కూడా మూడు రకాలుగా విభజించుకుని తగిన మదుపు మార్గాలు ఎంచుకోవాలి.

రెండేళ్లలోపు అవసరాలు:

మదుపు అంటే దీర్ఘకాలికమైన విషయం. అందువల్ల రెండేళ్లలోపు లాభాలు ఇచ్చే మార్గాలు సహజంగానే తక్కువగా ఉంటాయి. బ్యాంక్ ఫిక్సుడు డిపాజిట్ ఒక మార్గంగా చూడవచ్చు.

ద్రవ్యోల్బణం, ఆదాయపుపన్ను కలుపుకుంటే జాతీయ బ్యాంకులు ఇచ్చే వార్షిక వడ్డీ చాలా తక్కువ. కానీ, ఇందులో ఉండే ముఖ్యమైన విషయం మన రాబడి మీద భద్రత. అవసరమైన సమయానికి ముందే చెప్పిన ప్రకారం బ్యాంక్ నుంచి మన డబ్బు అందుతుంది.

స్టాక్ మార్కెట్లో ఉండే కొన్ని లిక్విడ్ ఫండ్స్ కూడా ఇలాంటి స్వల్పకాలిక లక్ష్యాలకోసం పరిగణలోకి తీసుకోవచ్చు. కానీ, వాటిలో రిస్క్ కూడా ఎక్కువ అనే విషయం మర్చిపోకూడదు.

2-7 సంవత్సరాల మధ్య అవసరాలు:

రెండేళ్ళ నుంచి ఏడేళ్ళ మధ్య ఉండే అవసరాల కోసం బ్యాంక్ ఫిక్సుడు డిపాజిట్ మార్గంతో పాటూ ELSS, ఇతర మ్యూచువల్ ఫండ్స్ SIP, షేర్లలో కూడా మదుపు చేయవచ్చు.

2018 నుంచి అమలులోకి వచ్చిన లాంగ్ టర్మ్ క్యాపిటల్ గెయిన్స్ టాక్స్(LTCG) గురించి ఆలోచించి ప్లాన్ చేసుకోవాలి. 80సీ ద్వారా రిబేట్ వచ్చే అవకాశం ఉంటే ELSS మార్గాన్ని ఉపయోగించుకోవాలి.

గతంలో ULIP కూడా ఒక మంచి మదుపు మార్గంగా ఉండేది కానీ, ప్రస్తుతం అందులో వచ్చే మొత్తం కూడా LTCG పరిధిలోకి రావడం వల్ల ULIP వల్ల పెద్దగా ఉపయోగం లేదు.

ఫొటో సోర్స్, Getty Images

దీర్ఘకాలిక అవసరాలు

దీర్ఘకాలిక అవసరాలకు ముఖ్యంగా రిటైర్మెంట్ ప్లానింగ్ విషయంలో EPF సదుపాయాన్ని ఖచ్చితంగా ఉపయోగించుకోవాలి. ప్రస్తుతం రెండున్నర లక్షల దాకా ఎలాంటి టాక్స్ లేనందు వల్ల అవకాశం ఉన్నంత వరకూ EPF ద్వారా మదుపు చేయాలి. రిస్క్ లేకుండా 8.5 శాతం దాకా వచ్చే EPF రిటర్మెంట్ అవసరాలకు ఒక సువర్ణావకాశం.

ఇదే కోవలో నేషనల్ పెన్షన్ స్కీం (NPS) కూడా ఎంతో విలువైన మదుపు మార్గం. ఇందులో మదుపు చేసే మొత్తం సెక్షన్ 80డి ద్వారా పన్ను మినహాయింపు పొందవచ్చు. ఈ పన్ను మినహాయింపు భవిష్యత్తులో కలిగే లాభానికి అదనం.

ఇవే కాక, SIP మరియూ ఈక్విటీ ద్వారా కూడా మదుపు చేయవచ్చు. ఎక్కువ కాలం నడిచే SIP వలన రాబడి కూడా అధికంగా వచ్చే అవకాశం ఉంది.

ఈ రకమైన మౌలిక సూత్రాలకు కట్టుబడి చేస్తే మదుపు మన ఆర్థిక లక్ష్యాలను చేరుకునే సాధనం లాగా ఉపకరిస్తుంది.

ఇవి కూడా చదవండి:

- హిప్పోక్రటిస్ ప్రమాణం ఏంటి? దీనికీ చరక శపథానికీ తేడా ఏంటి?

- పెళ్లై 91 ఏళ్లు.. వీళ్లు సంతోషంగా ఉండటానికి కారణాలు ఏంటంటే..

- స్నేహను కాపాడేందుకు రైలు కిందికి దూకిన మొహమ్మద్ మహబూబ్.. ఆ తర్వాత ఏం జరిగిందంటే..

- ‘హిందూ స్టూడెంట్స్ బొట్టు పెట్టుకుంటారు, క్రిస్టియన్లు శిలువ ధరిస్తారు.. హిజాబ్ ధరించే ముస్లిం అమ్మాయిలపై ఎందుకు వ్యతిరేకత?’

- గుడ్ మార్నింగ్ ధర్మవరం: ఎమ్మెల్యే కేతిరెడ్డి పర్యటనల్లో ఏం జరుగుతోంది? ప్రజలు ఏమంటున్నారు?

(బీబీసీ తెలుగును ఫేస్బుక్, ఇన్స్టాగ్రామ్, ట్విటర్లో ఫాలో అవ్వండి. యూట్యూబ్లో సబ్స్క్రైబ్ చేయండి.)