Investment: ఎలాంటి మదుపు పథకాల్లో పెట్టుబడి పెట్టాలో నిర్ణయించుకోవడం ఎలా, కొలమానాలు ఏంటి?

ఫొటో సోర్స్, PTI

- రచయిత, ఐవీబీ కార్తికేయ

- హోదా, బీబీసీ కోసం

మదుపు చేసిన మొత్తం నుంచి ఎలాంటి రాబడి వస్తుందో ప్రతి త్రైమాసికానికి ఒకసారి పరిశిలించాలి అనేది ఫైనాన్షియల్ ప్లానింగ్ సూత్రం.

సహజంగా రిస్క్ తగ్గించుకునే క్రమంలో మదుపరులు వివిధ మార్గాల ద్వారా మదుపు చేస్తారు. చాలామంది మదుపరులు రెండు మదుపు మార్గాలను ఎలా పోల్చాలి? అనే విషయంలో ఇబ్బంది పడుతుంటారు.

ఇలా మదుపు మార్గాలను పోల్చి చూడటం ఎంతో కీలకమైన అంశం. కాలక్రమంలో ఒక బలమైన పోర్ట్ఫోలియో నిర్మించుకోవాలనే అభిలాష ఉన్న మదుపరులు ఎప్పటికప్పుడు పనితీరు బాగాలేని మదుపు మార్గాలను వదిలేసి తమకు తగినంత రాబడి ఇచ్చిన మదుపు మార్గాలను మాత్రమే ఎంచుకోవాలి.

మదుపు చేయడం ఎంత ముఖ్యమో దాన్ని సమయానుకూలంగా పర్యవేక్షించడం కూడా అంతే ముఖ్యం. ఎందుకంటే మారుతున్న పరిస్థితుల్లో ఒకప్పుడు పనితీరు బాగుంది అనుకున్న మదుపు నేడు ఏవో అవాంతరాల వల్ల నిరాశాజనక ఫలితాలు ఇస్తుండవచ్చు.

ఫొటో సోర్స్, Getty Images

కానీ అన్ని మదుపు మార్గాలలో పనితీరు ఒకేలా ఉండదు. ఉదాహరణకు ఒక స్మాల్క్యాప్ ఫండ్ పని తీరు ఒక మిడ్క్యాప్ ఫండ్ పనితీరు వేరుగా ఉంటాయి. ఈ రెండిటిలో ఏది మనకు అనుకూలంగా ఉందో తెలుసుకోవడం మన పోర్ట్ఫోలియో నిర్మాణంలో చాలాముఖ్యం.

అలాగే SIP, ఒకేసారి మదుపు చేయడం మధ్య ఏది మంచిదో తెలుసుకోవడం అనే ప్రశ్న కూడా తరుచుగా వస్తూ ఉంటుంది.

ఈ మదుపు మార్గాలన్నింటిలో ఇది సరైనది? ఇది తప్పు? అనే వర్గీకరణ చేయలేం. ఎందుకంటే ప్రతి మదుపు మార్గంలోనూ కొన్ని బలాలు, కొన్ని పరిమితులూ ఉంటాయి. ఎప్పటికప్పుడు మన పోర్ట్ఫోలియో ఎలా ఉందో చూసుకుని.. ఒకవేళ ఏదైనా ఫండ్ పనితీరు మనం ఆశించిన స్థాయిలో లేకపోతే మన మదుపును ఇంకో ఫండ్ మార్గంలోకి మళ్లించుకోవాలి.

మదుపు పనితీరు ఎలా ఉందో తెలుసుకోవడానికి ఉపయోగించే వివిధ కొలమానాలను చూద్దాం:

ఫొటో సోర్స్, Getty Images

1. రాబడి మొత్తం (Absolute Return) :

ఒకేసారి మదుపు చేయడం, ఒకేసారి రాబడిని తీసుకోవడం ఇది చాలా సరళమైన మదుపు పద్ధతి. మనం మదుపు కాలపరిమితి అయ్యాక ఎంత మొత్తం మనకు వస్తుందో సూచించేది ఈ కొలమానం.

ముఖ్యంగా ఫిక్సిడ్ డిపాజిట్ లాంటి ఒకేసారి చేసే మదుపు మార్గాలలో ఇది పని చేస్తుంది. మ్యూచువల్ ఫండ్స్ లాంటి మార్కెట్ ఆధారిత మదుపులో ఈ కొలమానాన్ని వాడలేము.

ఎందుకంటే SIPలో మదుపు చేయడం లాగానే సిస్టమేటిక్ విత్ డ్రావల్ ప్లాన్ (SWP) లాంటి మదుపును బయటకు తీసుకునే మార్గం కూడా మ్యూచువల్ ఫండ్స్ పథకాలలో భాగం.

ఫొటో సోర్స్, Getty Images

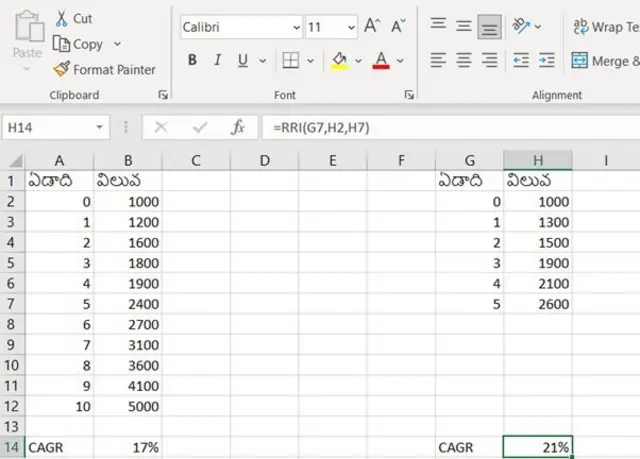

2. వార్షిక వృద్ధి (CAGR):

మదుపు పూర్తయ్యాక వచ్చే మొత్తం కాకుండా ఏడాదికి ఎంత శాతం మన మదుపు పెరుగుతుందో తెలుసుకునేందుకు వార్షిక వృద్ధి ఉపయోగిస్తారు.

దాదాపు అన్ని మదుపు మార్గాలలో దీని గురించిన వివరాలు అందుబాటులో ఉంటాయి. ఫిక్స్డ్ డిపాజిట్ లాంటివే కాకుండా మ్యూచువల్ ఫండ్స్కు సంబంధించిన వార్షిక వృద్ధిని కూడా ఫండ్ మేనేజర్లు అందుబాటులో ఉంచుతారు.

ఒక ఫిక్స్డ్ డిపాజిట్, మ్యూచువల్ ఫండ్ మధ్య ఏది మేలైన మదుపు మార్గమో తెలుసుకోవడానికి ఇది ఉపయోగించవచ్చు.

రెండు మదుపు మార్గాలలో మనం చెల్లించాల్సిన ఆదాయపు పన్ను కూడా కలుపుకుంటే కచ్చితమైన అంచనాకు రావచ్చు. మైక్రోసాఫ్ట్ ఎక్సెల్ ద్వారా CAGR లెక్కించడానికి RRI ఫంక్షన్ వాడాలి. కింద ఇచ్చిన పటంలో ఒక ఉదాహరణ చూద్దాం.

ఈ ఉదాహరణలో వెయ్యి రూపాయల మదుపు పదేళ్ల తర్వాత ఐదువేల రూపాయలకు పెరిగితే దాని వార్షిక వృద్ధి పదిహేడు శాతంగా లెక్కిస్తున్నాం. ఒకేసారి చేసే వివిధ మదుపు మార్గాల పనితీరు బేరీజు వేయడానికి ఈ కొలమానం బాగా ఉపయోగపడుతుంది.

ఐదేళ్ల కాలపరిమితి కలిగిన ఒక ఫిక్స్డ్ డిపాజిట్ పథకం కంటే పదేళ్ల కాలపరిమితి మంచిదా కాదా అనే విషయం తెలుసుకోవడానికి ఈ పద్ధతి ఉపయోగపడుతుంది.

ఫొటో సోర్స్, Getty Images

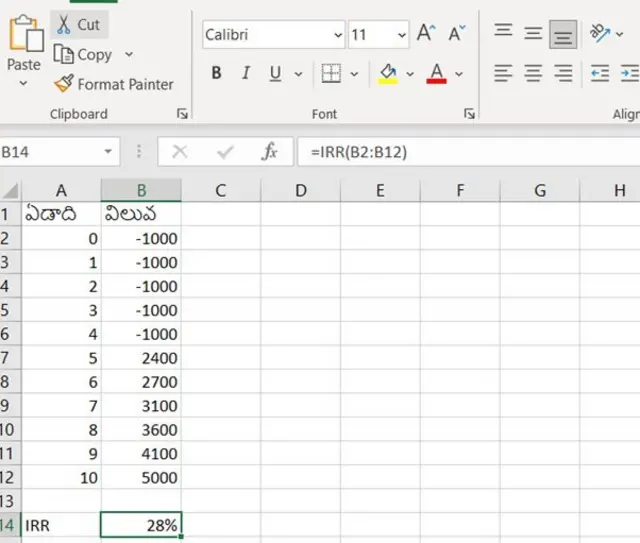

3. ఇంటర్నల్ రేట్ ఆఫ్ రిటర్న్ (IRR):

ఇంటర్నల్ రేట్ ఆఫ్ రిటర్న్ అంటే మన మదుపు మీద వచ్చే వడ్డీ శాతం అనవచ్చు.

చాలా ఆర్థిక వ్యవహారాలలో విరివిగా ఉపయోగించే ఈ కొలమానం గురించి మదుపరులు తప్పకుండా అవగాహన పెంచుకోవాలి. వెంచర్ క్యాపటీలిస్టులు, బ్యాంకులు ఏదైనా ప్రాజెక్ట్ రుణాన్ని ఆమోదించాలంటే చూసే మొదటి విషయం ఇంటర్నల్ రేట్ ఆఫ్ రిటర్న్. చాలా ఏళ్ల పాటూ సాగే బీమా పాలసీలు, యూనిట్ లింక్డ్ బీమా పాలసీల పనితీరు అంచనా వేయడానికి IRR సరిపోతుంది.

కానీ వివిధ సమయాలలో చేసే మదుపును ఇంటర్నల్ రేట్ ఆఫ్ రిటర్న్ ద్వారా బేరీజు వేయడం కుదరదు. అంటే పన్నెండు నెలలు నడిచిన ఒక SIP, ఆరు నెలలు నడిచిన మరో SIP మధ్య పోలిక ఇంటర్నల్ రేట్ ఆఫ్ రిటర్న్ ద్వారా చేయడం కుదరదు.

మైక్రోసాఫ్ట్ ఎక్సెల్ ద్వారా IRR ఎలా లెక్కించాలో కింద ఇచ్చిన పటంలో చూద్దాం. ఇందులో గుర్తుంచుకోవలసిన విషయం ఏమిటంటే మనం మదుపు చేసే మొత్తాన్ని మైనస్ (-) గుర్తుతో ఇవ్వాలి. దాని అర్థం అన్ని రోజుల పాటూ మదుపు జమ చేశాం అని అర్థం.

కొన్ని బీమా పాలసీలు కొన్ని సంవత్సరాల పాటూ నడిస్తే అందులో మొదటి సగం సంవత్సరాలు మదుపరి జమ చేస్తారు. ఆ తర్వాత పాలసీ రాబడి వస్తుంది. ఇలాంటి పాలసీల పనితీరు అధ్యయనం చేయడానికి IRR వాడుకోవాలి. పటంలో ఇచ్చిన ఉదాహరణలో మొదటి నాలుగు సంవత్సరాలు మదుపు చేసిన మొత్తం మైనస్ గుర్తుతో సూచించాం.

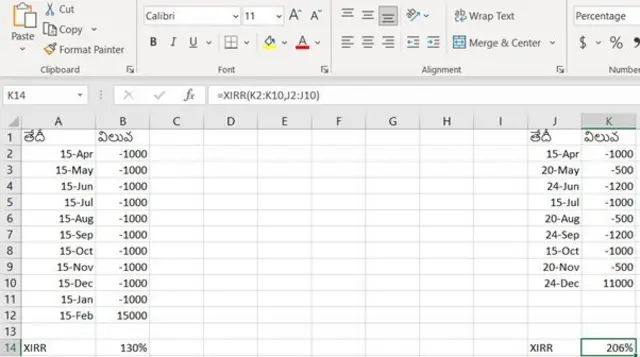

4. ఎక్స్టెండెడ్ రేట్ ఆఫ్ రిటర్న్ (XIRR):

ఇంటర్నల్ రేట్ ఆఫ్ రిటర్న్ ద్వారా సమాన కాలంలో చేసిన రెండు మదుపు మార్గాలను మాత్రమే పోల్చగలం. ఈ పరిమితిని దాటేందుకు వాడే కొలమానమే ఎక్స్టెండెడ్ రేట్ ఆఫ్ రిటర్న్.

ప్రస్తుతం నడుస్తున్న మ్యూచువల్ ఫండ్ శకంలో అతి ఎక్కువగా చర్చిస్తున్న విషయం ఇదే అంటే అతిశయోక్తి కాదు. ఫండ్ మేనేజర్లు తమ ఫండ్ పనితీరు గురించి వివరించే సందర్భంలో ఎక్కువగా XIRR ప్రస్తావనే వస్తోంది.

మైక్రోసాఫ్ట్ ఎక్సెల్ ద్వారా XIRR ఎలా లెక్కించాలో కింద ఇచ్చిన పటంలో చూద్దాం. ఇందులో రెండు విషయాలు ఉన్నాయి. ప్రతి నెలా ఒకే రోజు జమ అయ్యే SIP మరొకటి నెలకు రెండు రోజుల్లో జమ అయ్యే SIP. ఈ రెండిటి XIRR లెక్కించడం చూద్దాం.

ప్రతి నెలా వెయ్యి రూపాయల చొప్పున పది నెలల పాటూ సాగిన ఒక SIP విలువను వివిధ రోజులలో జమ అవుతూ ఎనిమిది నెలల పాటూ సాగిన SIP విలువకూ ఉన్న పోలిక కింద ఇచ్చిన పట్టికలో ఉంది. IRR లాగే XIRR లెక్కించడంలో కూడా మనం జమ చేస్తున్న మొత్తాన్ని మైనస్ చేర్చి ఇవ్వాలి.

మనం మదుపు చేస్తున్న అన్ని SIP విలువల గురించిన పట్టికలు ఒక ఎక్సెల్ ద్వారా జాగ్రత్త చేసుకోవడం పాటించదగిన సూచన.

దాదాపు అన్ని ఫండ్ మేనేజింగ్ కంపెనీలు ఎప్పటికప్పుడు ఫండ్ విలువను తెలుపుతాయి లేదా మనమే ఆన్లైన్లో తెలుసుకోవచ్చు. తద్వారా మనం మదుపు చేస్తున్న SIPలలో ఉత్తమ పనితీరు చూపిస్తున్న SIPలను గుర్తించవచ్చు. ఒక SIP నుంచీ ఇంకో SIP కు మారడానికి ఈ ఎక్సెల్ ఫైల్ ఒక దిక్సూచిలా పనిచేస్తుంది.

ఇవి కూడా చదవండి:

- నూరేళ్ళు జీవించేందుకు ఫార్ములా ఉందా?

- మనుషులు సెక్స్ ఎందుకు కోరుకుంటారు... లైంగిక సంబంధాల్లో విప్లవం రాబోతోందా?

- ఈ కుక్కలను కొనొద్దని పశు వైద్యులు ఎందుకు చెబుతున్నారు

- విజయవాడలో బిల్డర్లకు అక్రమంగా లైసెన్సులు ఇస్తున్నారా... ఫ్లాట్స్ కొనుక్కున్న వారి పరిస్థితి ఏంటి?

- ఇళ్లలోనే పుట్టగొడుగుల పెంపకంతో మహిళల జీవితాలు ఎలా మారుతున్నాయంటే

(బీబీసీ తెలుగును ఫేస్బుక్, ఇన్స్టాగ్రామ్, ట్విటర్లో ఫాలో అవ్వండి. యూట్యూబ్లో సబ్స్క్రైబ్ చేయండి.)