ఇల్లు కొనడం మంచిదా లేక అద్దెకు ఉండటం మంచిదా? ఇల్లు కొనే ముందు ఇవి తెలుసుకోండి

ఫొటో సోర్స్, Getty Images

సొంత ఇల్లు అనేది ప్రతి ఒక్కరి కల. ఇది ఆర్థికపరమైన నిర్ణయమేకాక, భావోద్వేగపూరితమైన విషయం కూడా.

మిగతా ఆర్థిక లక్ష్యాలు ఎలా ఉన్నా సొంత ఇల్లు మాత్రం తప్పకుండా సాధించాల్సిన లక్ష్యాల్లో ఉంటుంది.

కానీ మనం కొనే ఇల్లు మన ఆర్థిక భద్రత మీద ప్రభావం చూపకూడదు. దాని వల్ల మన మిగిలిన ఆర్థిక లక్ష్యాలు దెబ్బతినకూడదు.

ఒక సమగ్రమైన ఫైనాన్షియల్ ప్లాన్ నిర్మించుకునే సమయంలో అన్ని ఆర్థిక లక్ష్యాలకూ సమానమైన ప్రాముఖ్యత ఇవ్వాలి.

ఏ ఒక్క ఆర్థిక లక్ష్యం కూడా ఇంకొకదానికంటే ఎక్కువా కాదు, తక్కువా కాదు. ఆర్థిక లక్ష్యాలకు ఎలాంటి భావోద్వేగాలను ఆపాదించకూడదు.

ఎలాంటి ఇల్లు కొనాలి, అందుకు ఎంత మొత్తం వెచ్చించాలి, అద్దె ఇంటికి-సొంత ఇంటికి మధ్య ఎంత వరకూ సారూప్యత ఉండాలి? ఇలాంటి విషయాల మీద ప్రతీ ఒక్కరికి ఒక్కో రకమైన అభిప్రాయం ఉంటుంది.

ఈ విషయంలో ఎలాంటి జాగ్రత్తలు పాటించాలో, ఏ అంశాలను విస్మరించకుండా సహేతుకమైన నిర్ణయం తీసుకోవడానికి పాటించాల్సిన సూచనలు ఒకసారి చూద్దాం.

ఫొటో సోర్స్, Getty Images

1. స్వయంగా ఉండటం కోసం లేదా మదుపు (ఇన్వెస్ట్మెంట్):

ఇల్లు కొనే సమయంలో ఆలోచించాల్సిన అతి ముఖ్యమైన విషయం ఇది. ఎందుకంటే మనం ఉండటానికి కొనే ఇల్లు మన అవసరాలకు తగినట్టుగా ఉండాలి, అదే ఇన్వెస్ట్మెంట్ కోసం కొంటే అది ఆ ప్రాంత రియల్ ఎస్టేట్ మార్కెట్ బట్టి ఉండాలి.

ఉదాహరణకు, మనం ఉండాలనుకునే ఇల్లయితే, మన ఆఫీసు లేదా పిల్లల స్కూలుకు దగ్గరగా ఉండాలి. అదే మదుపు కోసం చేసిన ఇల్లయితే క్రమంగా విలువ పెరిగితే చాలు.

2.ఐదేళ్ల విరామం:

ఇప్పటి నుండి ఐదేళ్ల తర్వాత ఆ ప్రాంతం ఎలా ఉండబోతోంది అనేది బేరీజు వేయాలి. ఎందుకంటే ఇప్పటికే బాగా అభివృద్ధి చెందిన ప్రాంతాలలో సహజంగా అధిక ధరలు ఉంటాయి. కాబట్టి మదుపు కోసం ఇల్లు కొనే సమయంలో ఐదేళ్ల తర్వాత ఎలా ఉంటుందనే విషయం ఆలోచించాలి.

ఆ ప్రాంతంలో అభివృద్ధికి ప్రభుత్వపరంగా ఏవైనా ప్రతిపాదనలు ఉన్నాయా? లేక ప్రైవేట్ కార్యాలయాలు, ఇతర అభివృద్ధి కార్యక్రమాలు జరిగే అవకాశం ఎంత వరకూ ఉందో చూసుకోవాలి.

3.ఇంటి కనీస ధర:

మనదేశంలో రియల్ ఎస్టేట్ ధరలలో విపరీతమైన తేడాలు ఉంటాయి. ముంబై హీరానందానీ ఏరియాలో ఒక చదరపు అడుగు ధర అక్షరాలా లక్ష రూపాయలు.

ఒక ఇంటి ధర ఎక్కువ/తక్కువ అని చెప్పడానికి ప్రాతిపదిక ఏంటి అనేది సంక్లిష్టమైన విషయంలాగా అనిపిస్తుంది.

కానీ ఒక చిన్న సూత్రం పాటిస్తే ఆ చిక్కుముడి వీడిపోతుంది. ఆ ఇంటి వార్షిక అద్దె మొత్తాన్ని ఇరవైతో హెచ్చిస్తే వచ్చేది ఆ ఇంటి కనీస ధర. ఆ మొత్తం ఆధారంగా ఆ ఇంటి ధర ఎక్కువ/తక్కువ నిర్ణయించవచ్చు.

ఈ కనీస ధర కంటే ఇంటి ధర ఎక్కువగా ఉండటానికి ప్రముఖ నిర్మాణ సంస్థ, పవర్ బ్యాకప్/గ్యాస్ లైన్ లాంటి ఆధునిక సదుపాయాలు వగైరా కారణాలు ఉండచ్చు.

ఉదాహరణకు ఒక ఇంటి నెలవారి అద్దె రూ.15,000 అయితే, వార్షిక అద్దె రూ.లక్షా 80వేలు. ఈ మొత్తాన్ని 20తో హెచ్చిస్తే రూ.36లక్షలు. అంటే ఆ ఇంటి కనీస ధర రూ. 36లక్షలు.

4.పూర్తయిన ఇల్లు లేదా నిర్మాణదశలో ఉన్న ఇల్లు:

చాలా నిర్మాణ సంస్థలు నిర్మాణ దశలో ఉన్న ఇళ్లను కొంత తక్కువ ధరకే ఇస్తాయి. ఆర్థికంగా ఇది చౌకగా ఉన్నా కొన్నిసార్లు నిర్మాణం మధ్యలో ఆగిపోయే అవకాశం ఉంది.

నోయిడా, గురుగ్రాం నగరాలలో చాలా పెద్ద పేరున్న సంస్థలు కూడా ఒప్పందం ప్రకారం నిర్మాణం పూర్తి చేయలేక వినియోగదారులకు నష్టాన్ని కలిగించాయి. కానీ, ప్రస్తుతం ఉన్న రేరా(RERA) చట్టం వల్ల వినియోగదారులకు నష్టం వాటిల్లే అవకాశం తక్కువ.

5.అద్దె ఇల్లు లేదా సొంత ఇల్లు:

ఇది చాలా మౌలికమైన అంశం కానీ చాలా ముఖ్యమైన అంశం. భావోద్వేగాలకు తావు లేకుండా కేవలం ఆర్థికంగా లాభదాయకమైన కోణంలో చూస్తే అద్దె ఇల్లు మేలా లేదా సొంత ఇల్లు మేలా అనేది ఎలా నిర్ణయించాలో ఇప్పుడు చూద్దాం.

ముందుగా సొంత ఇంటి విషయంలో పరిగణించాల్సిన ఖర్చుల వివరాలు:

- ఒప్పందం సమయంలో చెల్లించాల్సిన మొత్తం. సాధారణంగా ఇది ఇంటి ధరలో 10శాతం ఉంటుంది.

- రుణం మీద వడ్డీ. ప్రస్తుతం ఇది 7శాతానికి అటూ ఇటుగా ఉంది.

- రిజిస్ట్రేషన్ కోసం చేసే ఖర్చు

- ఇంటీరియర్ ఖర్చు. ఈ మొత్తం విడిగా చూడాలి. ఎందుకంటే చాలా బ్యాంకులు ఈ మొత్తానికి అధిక వడ్డీ మీద రుణం ఇస్తాయి. గృహ రుణానికి వర్తించే వడ్డీ దీనికి వర్తించదు.

పైన చెప్పిన ఖర్చులన్నీ కలుపుని వచ్చే మొత్తాన్ని అద్దె ఇంటి ఖర్చుతో పోల్చుకుని చూసుకోవాలి.

ఉదాహరణకు ఒక కుటుంబానికి ప్రస్తుతం నెలవారి అద్దె రూ.15,000 ఉంటే 20ఏళ్లలో వారు అద్దె కోసం ఖర్చు పెట్టే మొత్తం కింద ఇచ్చిన పట్టికలో చూడచ్చు.

అంటే ప్రస్తుతం పదిహేను వేల అద్దె కడుతున్న కుటుంబం ఏడాదికి పదిశాతం అద్దె పెరిగితే ఇరవై ఏళ్లలో కోటీ పదిహేను లక్షల రూపాయలను రెంట్ కోసం ఖర్చు పెడుతుంది.

అన్ని ప్రాంతాలలో అద్దె పెంపు ఒకేలా ఉండదు కాబట్టి తగిన పెంపు శాతాన్ని బట్టి అద్దె మొత్తాన్ని గణించుకోవాలి.

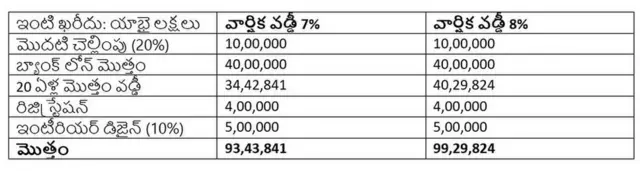

ఇప్పుడు 50 లక్షల ఖరీదు గల ఇంటి కోసం 20 ఏళ్లలో ఎంత ఖర్చు పెడతారో కింద ఇచ్చిన పట్టికలో చూద్దాం.

యాభై లక్షల విలువ గల ఇల్లు కొంటే ఇరవై ఏళ్లలో దాదాపు కోటి రూపాయల ఖర్చు వస్తుంది. ఇప్పుడు ఈ సొంత ఇంటి ఖర్చు మొత్తాన్ని పైన గణించిన అద్దె ఖర్చు మొత్తాన్ని పోల్చి చూసుకుని ఆర్థికపరంగా ఏది లాభదాయకమో చూసుకోవాలి.

ఇవి కూడా చదవండి:

- బిట్ కాయిన్ ధర ఆరు నెలల్లో ఎందుకు సగానికి పడిపోయింది... క్రిప్టోవింటర్ అంటే ఏంటి?

- దేశద్రోహం: బ్రిటిష్ కాలం నాటి చట్టం ఏం చెప్తోంది? సుప్రీంకోర్టు మార్గదర్శకాలు ఏమిటి?

- వీరు కవలలు, కానీ తండ్రులు వేరు, ఎలా సాధ్యం?

- రవీంద్రనాథ్ ఠాగూర్: ‘జాతీయవాదం ప్రమాదకారి. భారతదేశ సమస్యలకు అదే మూలం’

- జాతీయవాదం పేరిట వ్యాప్తి చెందుతున్న ఫేక్ న్యూస్

(బీబీసీ తెలుగును ఫేస్బుక్, ఇన్స్టాగ్రామ్, ట్విటర్లో ఫాలో అవ్వండి. యూట్యూబ్లో సబ్స్క్రైబ్ చేయండి.)