క్రెడిట్ స్కోర్ అంటే ఏమిటి? ఈ స్కోర్ తగ్గకుండా ఎలాంటి జాగ్రత్తలు తీసుకోవాలి

ఫొటో సోర్స్, Getty Images

- రచయిత, ఐవీబీ కార్తికేయ

- హోదా, బీబీసీ కోసం

- ప్రచురణ

గతంలో దూరదర్శన్లో మర్యాద రామన్న సీరియల్ వచ్చేది. అందులో ఒక కథ ఏంటంటే.. ఇద్దరు రైతులు తమ తగవు తీర్చి న్యాయం చెప్పమని మర్యాద రామన్న దగ్గరకు వస్తారు. వారిలో ఒకరు పాతిక ఎకరాలు, పది పాడి ఆవులు ఉన్న భూస్వామి, ఇంకొకరు కేవలం రెండెకరాల భూమి ఉన్న చిన్న రైతు.

ఈ భూస్వామి తన దగ్గర కొంత డబ్బు అప్పుగా తీసుకుని ఇవ్వడం లేదనేది చిన్న రైతు చేస్తున్న ఆరోపణ. నాకు పాతిక ఎకరాల మాగాణి ఉండగా, ఈ చిన్న రైతు దగ్గర అప్పు తీసుకోవలసిన అవసరం ఏముంది అని భూస్వామి వాదన. ఇందులో నిజానిజాలు పసిగట్టి న్యాయం చెప్పడం మర్యాదరామన్న బాధ్యత.

సరిగ్గా ఇలాంటి సమస్యే మన బ్యాంకులకు కూడా ఎదురైంది.

1991 ఆర్థిక సరళీకరణ తర్వాత బ్యాంకుల దగ్గర గృహరుణాలు, వాహన రుణాలు, వ్యక్తిగత రుణాలు తీసుకునే వారి సంఖ్య గణనీయంగా పెరిగింది. మరోవైపు క్రెడిట్ కార్ద్ ఉపయోగం కూడా విపరీతంగా పెరిగింది.

ప్రస్తుతం మన దేశంలో ఆరు కోట్ల క్రెడిట్ కార్దులు వాడుకలో ఉన్నాయని ఒక అంచనా. ఎలాంటి గ్యారంటీ లేకుండా బ్యాంక్ వారి డబ్బు వాడుకునే సౌలభ్యం ఈ క్రెడిట్ కార్డ్ వ్యాపారంలో మౌలికమైన అంశం.

ఒకరకంగా చెప్పాలంటే ఏమాత్రం సురక్షితం కాని రుణం. కాబట్టి ఈ క్రెడిట్ కార్డ్ ఇచ్చే విషయంలో బ్యాంకులు చాలా జాగ్రత్తగా ఉండాలి. దాదాపుగా ఒకే జీతం తీసుకుంటున్న ఒక సమూహంలో ఎవరు రుణం తీరుస్తారు, ఎవరు తీర్చలేరు అనేది అంచనా వేయడానికి ఏర్పడిన వ్యవస్థ క్రెడిట్ రేటింగ్ ఏజెన్సీ.

వ్యక్తిగత ఆర్థిక క్రమశిక్షణను అంచనా వేయడాన్నే క్రెడిట్ రేటింగ్ అని చెప్పుకోవచ్చు. ఏదో ఒక రకమైన రుణం తీసుకోవడం సర్వసాధారణమైన ఈ రోజుల్లో ఈ క్రెడిట్ రేటింగ్ గురించిన అవగాహన చాలా ముఖ్యం.

ఎందుకంటే అవగాహన లేమితో జరిగే చిన్న పొరపాటు మనకు రుణాల పరంగా ఇబ్బందులను కలిగించవచ్చు.

ముందుగా అసలు మంచి క్రెడిట్ రేటింగ్ ఉండటం వల్ల ఉండే ఉపయోగాలు చూద్దాం:

1. రుణం ఇవ్వడానికి బ్యాంకులు ఇబ్బంది పెట్టవు. మంచి క్రెడిట్ రేటింగ్ ఉన్నవారికి ప్రాసెసింగ్ రుసుము కూడా తగ్గే అవకాశం.

2. వడ్డి రాయితీ. కొన్ని బ్యాంకులలో 0.5% దాకా రాయితీ ఉంటోంది. కాల పరిమితి ఎక్కువ ఉండే గృహరుణాలలో లేదా వాహన రుణాలలో ఇది చాలా పెద్ద మొత్తం.

3. ఇంకొకరి పూచీ అవసరం లేకుండా రుణం దొరుకుతుంది. గతంలో రుణాలకు ఎవరో ఒకరు పూచీ ఉండాల్సి వచ్చేది. ప్రస్తుతం ఈ ఒరవడి తగ్గింది. కానీ మంచి క్రెడిట్ రేటింగ్ ఉన్న వారికి ఎలాంటి ఇబ్బండి ఉండదు.

4. క్రెడిట్ కార్డ్ వ్యయ పరిమితి ఎక్కువగా ఉండటం. ఏదైనా పెద్ద వ్యయం చేయాల్సి వస్తే ఈ సౌలభ్యం బాగా ఉపయోగపడుతుంది.

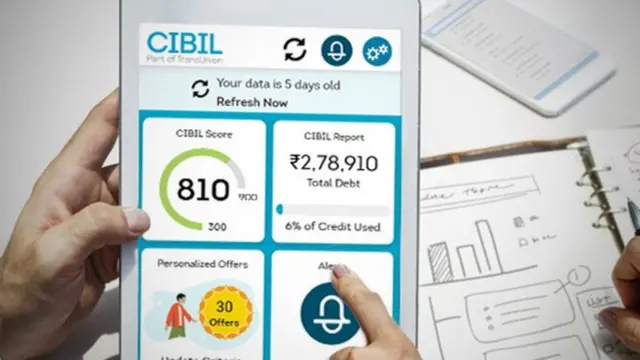

ఫొటో సోర్స్, www.cibil.com

మనదేశంలో క్రెడిట్ రేటింగ్ సంస్థల వివరాలు:

1. సిబిల్

2. ఎక్స్పెరియన్

3. ఈక్విఫాక్స్

4. సీఆర్ఐఎఫ్

ప్రస్తుతం అత్యంత ప్రాచుర్యంలో ఉన్న సంస్థ సిబిల్. సిబిల్ రేటింగ్ 300-900 మధ్యలో ఉంటుంది. 800 కంటే ఎక్కువ సిబిల్ స్కోర్ ఉన్నవాళ్ళకు చెప్పుకోదగిన రాయితీలు పొందవచ్చు.

ఈక్వీఫాక్స్, సీ.ఆర్.ఐ.ఎఫ్ సంస్థల స్కోర్ కూడా సిబిల్ స్కోర్ 300-900 మధ్యలోనే ఉంటుంది. ఎక్స్పీరియన్ స్కోర్ మాత్రమే 300-850 మధ్య ఉంటుంది. క్రెడిట్ స్కోర్ ఎవరికివారు కొంత మొత్తం చెల్లించి ఆన్లైన్లో చూసుకోవచ్చు. అన్ని సంస్థలు ఈ సౌకర్యాన్ని కల్పిస్తున్నాయి.

పైన చెప్పిన సంస్థలన్నీ వివిధ బ్యాంకులతో ఒప్పందాలు చేసుకుని వారి నుంచి కస్టమర్ల వివరాలు తీసుకుని తమకంటూ ప్రత్యేకమైన పద్దతుల్లో క్రెడిట్ స్కోర్ను గణిస్తారు.

సంస్థలు వేరైనప్పటికీ క్రెడిట్ రేటింగ్ గణించే విధానం మాత్రం అన్ని సంస్థలలో ఒకే రకమైన అంశాల మీద ఆధారపడి ఉంటుంది. ఇప్పుడు ఈ క్రెడిట్ రేటింగ్ గణించే విధానం ఎలా ఉంటుందో స్థూలంగా చూద్దాం.

1. మీరు గతంలో తీసుకున్న రుణాలు/క్రెడిట్ కార్డ్ చరిత్ర. కనీసం మూడేళ్ళలో ఎక్కడా క్రెడిట్ కార్డ్ బిల్ చెల్లించే విషయంలో జాప్యం జరగకుండా ఉండాలి.

ఇక్కడ గుర్తు పెట్టుకోవలసిన విషయం ఏమంటే క్రెడిట్ కార్డ్ బిల్ రెండు రోజులు ఆలస్యంగా పెనాల్టీ కలిపి కట్టినా కూడా అది మీ క్రెడిట్ రేటింగ్ మీద వ్యతిరేక ప్రభావం చూపుతుంది. అలాగే ఇతర రుణాల ఈఎంఐ కూడా ఎక్కడా తప్పకుండా ఉండాలి.

2. ఎలాంటి రుణాలు తీసుకున్నారు. గృహరుణం లేదా వాహనరుణం లాంటివి కాకుండా వ్యక్తిగత రుణాలు తీసుకున్న వారి క్రెడిట్ రేటింగ్ తక్కువగా ఉంటుంది. ఎందుకంటే ఎలాంటి హామీ లేని రుణాల మీద వడ్డీ ఎక్కువ కాబట్టి మీకు కొత్త రుణం ఇస్తే అది తీర్చే అవకాశం తక్కువ అని క్రెడిట్ స్కోరింగ్ సంస్థలు భావిస్తాయి.

ఫొటో సోర్స్, Getty Images

క్రెడిట్ స్కోర్ తగ్గకుండా ఉండాలంటే పాటించాల్సిన జాగ్రత్తలు ఏమిటో చూద్దాం:

1. క్రెడిట్ కార్డ్/ఈఎంఐ చెల్లింపులు ఆలస్యం కాకుండా చూసుకోవడం. క్రెడిట్ కార్డ్ బిల్, ఈఎంఐ ఆలస్యంగా కట్టడాన్ని కూడా కట్టకపోవడంతో సమానంగా చూస్తారనే విషయం మర్చిపోకూడదు.

2. వసూలు కానీ బాకీలు రాబట్టుకోవడానికి బ్యాంకులు కొన్ని బయట సంస్థలతో ఒప్పందాలు చేసుకుంటాయి. ఆ సంస్థల దగ్గరికి వెళ్లిన జాబితాలో ఉన్న వాళ్ల క్రెడిట్ స్కోర్ గణనీయంగా పడిపోతుంది.

3. క్రెడిట్ కార్డ్ రద్దు చేసుకునే ముందు చెల్లించాల్సిన మొత్తం పూర్తిగా చెల్లించి ఆ తర్వాత రద్దు చేయమని బ్యాంక్ వారికి చెప్పాలి. క్రెడిట్ కార్డ్ రద్దు చేయమని అడిగితే సహజంగా బ్యాంకులు చెల్లించాల్సిన మొత్తం పూర్తిగా చెల్లించమని చెబుతారు. కానీ కస్టమర్లు తమ జాగ్రత్తలో తాముండాలి.

4. ఏదైనా ఒకే క్రెడిట్ కార్డ్ ఎక్కువ రోజులుగా వాడుతుంటే అది రద్దు చేసుకోవద్దు. అలా చేసుకోవడం వల్ల ఎంతో విలువైన మీ పేమెంట్ చరిత్ర రేటింగ్ ఏజెన్సీ వాళ్లకు అందుబాటులోకి రాదు.

ఫొటో సోర్స్, Getty Images

5. తక్కువ వ్యవధిలో వివిధ బ్యాంకులకు కొత్త క్రెడిట్ కార్డ్ దరఖాస్తులు ఇవ్వడం మంచిది కాదు. ఎందుకంటే బ్యాంకులు క్రెడిట్ కార్డ్ ఇచ్చే ముందు సదరు రేటింగ్ ఏజెన్సీ అభిప్రాయం తీసుకుంటాయి.

ఒకటి కంటే ఎక్కువ క్రెడిట్ కార్డ్ దరఖాస్తులు తక్కువ వ్యవధిలో రేటింగ్ ఏజెన్సీల దగ్గరకు వెళితే మీకు ఏదో పెద్ద అవసరం వచ్చి దరఖాస్తులు పెడుతున్నారని అనుమానించి మీ క్రెడిట్ స్కోర్ను తగ్గిస్తారు.

6. అప్పుడప్పుడూ క్రెడిట్ రిపోర్ట్ చూసుకుంటూ ఏవైనా తేడాలుంటే సదరు రేటింగ్ ఏజెన్సీని సంప్రదించి సరిచూసుకోవాలి. ఈ విషయంలో ఎలాంటి నిర్లక్ష్యానికి తావులేదు.

7. క్రెడిట్ కార్డ్ వ్యయ పరిమితిని దాటి వాడటం. క్రెడిట్ స్కోర్ అనేది మన సంపాదనే కాక మన ఆర్థిక క్రమశిక్షణకు కూడా ఒక సూచిక. కాబట్టి వ్యయ పరిమితిని దాటి క్రెడిట్ కార్డ్ వాడితే అది మన క్రెడిట్ స్కోర్ మీద వ్యతిరేక ప్రభావం చూపుతుంది.

ఇవి కూడా చదవండి:

- యుక్రెయిన్ అమ్మాయి, భారత్ అబ్బాయి... కోవిడ్కు ముందు పరిచయం, లాక్డౌన్లో ప్రేమ, యుద్ధ సమయంలో పెళ్లి

- 'ఈ మనిషితో నేను ఎందుకు ఉండలేకపోయానంటే...' - ఇమ్రాన్ ఖాన్ మాజీ భార్య రెహామ్ ఖాన్

- యుక్రెయిన్ మీద యుద్ధానికి రష్యాకు ఎంత ఖర్చవుతోంది?

- ఒక అనాథ ప్రపంచ కుబేరుడు ఎలా అయ్యారు?

- ముస్లిం అమ్మాయి కాబట్టి హిందూ ఆలయాల్లో భరతనాట్యం చేయొద్దన్నారు

(బీబీసీ తెలుగును ఫేస్బుక్, ఇన్స్టాగ్రామ్, ట్విటర్లో ఫాలో అవ్వండి. యూట్యూబ్లో సబ్స్క్రైబ్ చేయండి.)