మీ అకౌంట్లో డబ్బులు లేకపోయినా బ్యాంకుకు లాభమేనా?

ఫొటో సోర్స్, Getty Images

- రచయిత, శారద మియాపురం

- హోదా, బీబీసీ ప్రతినిధి

- చదివే సమయం: 6 నిమిషాలు

కస్టమర్ల సేవింగ్స్ బ్యాంకు ఖాతాల్లో కనీస మొత్తాలు లేనప్పటికీ ప్రభుత్వ రంగ బ్యాంకులు (పీఎస్బీ) వారినుంచి ఆదాయాన్ని రాబట్టుకుంటున్నాయి. పెనాల్టీల రూపంలో డబ్బులు వసూలు చేస్తున్నాయి.

బ్యాంకు ఖాతాల్లో నెలవారీ సగటు బ్యాలెన్స్ (ఏఎంబీ) లేదా మినిమమ్ బ్యాలెన్స్ ఉంచే స్థోమత లేని కస్టమర్ల నుంచి పీఎస్బీలు వేల కోట్లలో జరిమానాలు వసూలు చేయడం పట్ల కాంగ్రెస్ అగ్ర నాయకుడు రాహుల్ గాంధీ మంగళవారం లోక్సభలో ప్రభుత్వంపై విమర్శలు గుప్పించారు.

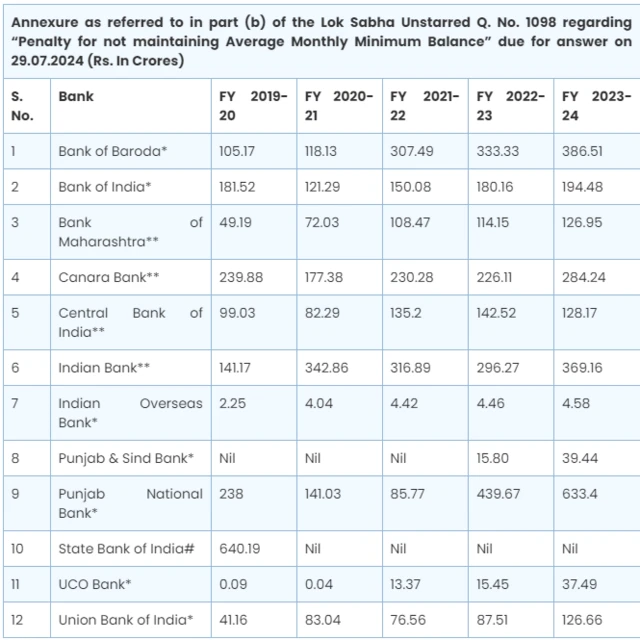

2019-20 ఆర్థిక సంవత్సరం మొదలుకొని ఈ అయిదేళ్ల కాలంలో కస్టమర్ల నుంచి ప్రభుత్వ రంగ బ్యాంకులు రూ. 8,500 కోట్ల జరిమానాలు వసూలు చేశాయని సోమవారం ఆర్థికశాఖ సహాయ మంత్రి పంకజ్ చౌధరీ లోక్సభలో లిఖిత పూర్వక సమాధానం ఇచ్చారు.

ఫొటో సోర్స్, Getty Images

నరేంద్రమోదీ చెబుతున్న ఈ అమృతకాలంలో పేదల ఖాళీ జేబులను కూడా దోచుకుంటున్నారని మంగళవారం రాహుల్ గాంధీ ట్వీట్ చేశారు.

‘‘మిత్రులైన పారిశ్రామికవేత్తలకు రూ. 16 లక్షల కోట్లు మాఫీ చేసిన మోదీ ప్రభుత్వం, బ్యాంకు ఖాతాలో మినిమమ్ బ్యాలెన్స్ ఉంచే స్థోమత లేని సామాన్యుల నుంచి రూ. 8,500 కోట్లు వసూలు చేసింది. ఈ పెనాల్టీ విధానం నరేంద్రమోదీ చక్రవ్యూహానికి ద్వారం.

ఈ విధానం ద్వారా సగటు భారతీయుని వెన్ను విరిచేందుకు ప్రయత్నిస్తున్నారు. కానీ, భారత పౌరులు అభిమన్యులు కాదు, అర్జునులు అనే విషయాన్ని మీరు గుర్తు పెట్టుకోండి. ఈ చక్రవ్యూహాన్ని చేధించి, మీ దురాగతాలను ఎలా ఆపాలో వారికి తెలుసు’’ అని రాహుల్ గాంధీ ట్వీట్లో పేర్కొన్నారు.

ఈ కథనంలో X అందించిన సమాచారం కూడా ఉంది. వారు కుకీలు, ఇతర టెక్నాలజీలను ఉపయోగిస్తుండొచ్చు, అందుకే సమాచారం లోడ్ అయ్యే ముందే మేం మీ అనుమతి అడుగుతాం. మీరు మీ అనుమతి ఇచ్చేముందు X కుకీ పాలసీని , ప్రైవసీ పాలసీని చదవొచ్చు. ఈ సమాచారం చూడాలనుకుంటే ‘ఆమోదించు, కొనసాగించు’ను ఎంచుకోండి.

పోస్ట్ of X ముగిసింది

ఫొటో సోర్స్, Getty Images

ఒక్క ఏడాదిలోనే రూ. 2,331 కోట్లు వసూలు

ఖాతాల్లో కనీస బ్యాలెన్స్ ఉంచలేని వినియోగదారుల నుంచి 2023-24 ఆర్థిక సంవత్సరంలో దేశంలోని 11 ప్రభుత్వ రంగ బ్యాంకులు రూ. 2,331 కోట్లు వసూలు చేశాయి. గత ఆర్థిక సంవత్సరంలో ఈ రకంగా బ్యాంకులు కట్టించుకున్న మొత్తం రూ. 1,855 కోట్లు కాగా, ఈ ఏడాది 25.63 శాతం పెరిగింది.

ఎస్బీఐ ఈ జాబితాలో లేదు. 2020 ఆర్థిక సంవత్సరం నుంచి, కనీస బ్యాలెన్స్ నిర్వహించకపోయినప్పటికీ వినియోగదారులపై ఎస్బీఐ పెనాల్టీ విధించడం లేదు. అంతకుముందు ఎస్బీఐలోనూ ఈ జరిమానాలు ఉండేవి.

ఈ ఏడాది పంజాబ్ నేషనల్ బ్యాంక్ గరిష్టంగా రూ. 633.4 కోట్లు, ఆ తర్వాత బ్యాంక్ ఆఫ్ బరోడా రూ. 386.51 కోట్లు, ఇండియన్ బ్యాంక్ రూ. 369.16 కోట్లు పెనాల్టీగా వసూలు చేసినట్లు ఆర్థికశాఖ పేర్కొంది.

ప్రైవేట్ బ్యాంకులను కూడా పరిగణలోకి తీసుకుంటే ఈ రూపంలో వసూలైన మొత్తం ఇంకా భారీగా ఉంటుంది. అకౌంట్లలో కనీస మొత్తాలను ఉంచలేకపోతే ప్రైవేట్ బ్యాంకులన్నీ కస్టమర్లకు భారీ జరిమానాలు విధిస్తున్నాయి.

యావరేజ్ మినిమమ్ బ్యాలెన్స్ అంటే ఏంటి?

బ్యాంకులో పొదుపు ఖాతా (సేవింగ్స్ అకౌంట్) ఉండటం వల్ల చాలా ప్రయోజనాలు ఉంటాయి. అయితే, ఖాతా తెరిచినప్పుడే మీరు అందులో కాస్త డబ్బును డిపాజిట్ చేయాలి.

ఆ ఖాతాలో ‘‘మినిమమ్ బ్యాలెన్స్’’ పేరిట ప్రతీ నెలా కొంత డబ్బును ఎప్పుడూ నిల్వ ఉంచాలి. కొన్ని బ్యాంకులు క్వార్టర్లీ మినిమమ్ బ్యాలెన్స్ను కూడా నిర్వహిస్తాయి.

అయితే, ఖాతాలో ఎంత నిల్వ ఉంచాలనేది బ్యాంకును బట్టి, బ్యాంక్ అకౌంట్ టైప్ను బట్టి, ఆ బ్యాంక్ ఉన్న ప్రదేశాన్ని బట్టి మారుతుందని యూనియన్ బ్యాంక్లో మేనేజర్గా పనిచేస్తున్న రవి కుమార్ బీబీసీతో చెప్పారు.

గ్రామీణ ప్రాంతాల్లో ఈ మొత్తం స్వల్పంగా, మెట్రో నగరాల్లో అధికంగా ఉంటుంది. ఇలా పొదుపు ఖాతాలో కనీస మొత్తాన్ని నిర్వహించలేకపోతే సదరు ఖాతాదారుని నుంచి బ్యాంకులు పెనాల్టీ లేదా ఫీజును వసూలు చేస్తాయని రవి తెలిపారు.

వసూలు చేసే ఫీజు కూడా బ్యాంక్ ఉన్న ప్రాంతం, ఖాతా రకం, బ్యాంకును బట్టి మారుతుందని ఆయన చెప్పారు.

ఫొటో సోర్స్, Getty Images

వివిధ సేవింగ్స్ ఖాతాలు

అన్ని బ్యాంకులు దాదాపు అనేక రకాల పొదుపు ఖాతాలను అందిస్తాయి. ప్రతీ రకానికి మినిమమ్ బ్యాలెన్స్ నిర్వహణ, వడ్డీ రేట్లు వేర్వేరుగా ఉంటాయి.

కొన్ని సాధారణ సేవింగ్స్ బ్యాంక్ అకౌంట్లు...

- జీరో బ్యాలెన్స్ బ్యాంక్ అకౌంట్ (బీఎస్బీడీఏ)

- మైనర్ల కోసం బ్యాంక్ అకౌంట్

- మహిళల కోసం బ్యాంక్ అకౌంట్

- సీనియర్ సిటిజన్ల కోసం బ్యాంక్ అకౌంట్

- చెక్ బుక్ సౌకర్యం లేకుండా ఉండే బ్యాంక్ అకౌంట్లు

ఫొటో సోర్స్, Getty Images

అన్ని ఖాతాల్లో కచ్చితంగా మినిమమ్ బ్యాలెన్స్ ఉంచాలా?

దాదాపు అన్ని పొదుపు ఖాతాల్లో కనీస మొత్తాలను నిర్వహించాల్సి ఉంటుంది. కానీ, ‘జీరో బ్యాలెన్స్ సేవింగ్స్ అకౌంట్ల’లో మీరు మినిమమ్ బ్యాలెన్స్ను ఉంచాల్సిన అవసరం లేదు. ఇందుకుగానూ మీకు జరిమానాలేం ఉండవు.

చాలా బ్యాంకులు సాలరీ అకౌంట్లకు కూడా మినిమమ్ బ్యాలెన్స్ నిర్వహించాలనే నిబంధనలు పెట్టవని రవి అన్నారు.

కానీ, రెగ్యులర్ సేవింగ్స్ అకౌంట్తో పోలిస్తే జీరో బ్యాలెన్స్ బ్యాంక్ అకౌంట్తో కాస్త తక్కువ ప్రయోజనాలు లభిస్తాయి. ఇవి ప్రాథమిక అకౌంట్లు. ప్రీమియం కస్టమర్లకు అందించే అనేక ప్రివిలేజ్లు ఇందులో ఉండవు.

అయితే, బ్యాంకింగ్లో కీలకమైన ఏటీఎం కార్డులు, డెబిట్ కార్డులు, చెక్బుక్ వంటివి జీరో బ్యాలెన్స్ అకౌంట్లకు కూడా అందిస్తారు.

ఫొటో సోర్స్, Getty Images

ప్రాంతాన్ని బట్టి చార్జీలు

మినిమమ్ బ్యాలెన్స్ నిర్వహణ, పెనాల్టీల విధింపు ఒక్కో బ్యాంకును బట్టి ఒక్కోలా ఉంటుంది. పంజాబ్ నేషనల్ బ్యాంక్ను ఉదాహరణగా చూద్దాం.

ఆ బ్యాంక్ వెబ్సైట్లో పేర్కొన్న వివరాల ప్రకారం, ఒక సేవింగ్స్ అకౌంట్ వినియోగదారుడు మూడు నెలల కాలానికి నిర్వహించాల్సిన మినిమమ్ బ్యాలెన్స్ రూ. 500 నుంచి రూ. 2000 వరకు ఉంటుంది.

అర్బన్-మెట్రో నగరాల్లో ఉండేవారు రూ. 2000, సెమీ అర్బన్ ప్రాంతాల వారు రూ. 1000, గ్రామీణ ప్రజలు రూ. 500 మినిమమ్ బ్యాలెన్స్గా నిర్వహించాలి.

ఒకవేళ ఇలా చేయలేకపోతే గ్రామీణ ప్రాంతాల వారికి రూ. 100, సెమీ అర్బన్ ఏరియాలో వారికి రూ. 150, మెట్రో నగరాల వారికి రూ. 250 పెనాల్టీగా విధిస్తారు.

కరెంట్ అకౌంట్ వినియోగదారులకు ఈ చార్జీలు వేరుగా ఉంటాయి. గ్రామీణ ప్రాంతాల్లో రూ. 1000, సెమీ అర్బన్ ప్రాంతాల వారు రూ. 2000, అర్బన్ ఏరియా వారు రూ. 5,000, మెట్రో నగరాల ప్రజలు రూ. 10,000 మినిమమ్ బ్యాలెన్స్ మెయింటేన్ చేయాలి. లేకపోతే వరుసగా వారికి రూ. 400 నుంచి 600 వరకు జరిమానా వేస్తారు.

కెనరా బ్యాంక్ వెబ్సైట్ ప్రకారం, వినియోగదారులు ప్రతీనెలా మినిమమ్ బ్యాలెన్స్ నిర్వహించాలి.

పొదుపు ఖాతా వినియోగదారుడు అర్బన్-మెట్రో నగరానికి చెందితే రూ. 2000, సెమీ అర్బన్ అయితే రూ. 1000, గ్రామీణ ప్రాంతానికి చెందిన వారైతే 500 రూపాయల మినిమమ్ బ్యాలెన్స్ను నిర్వహించాలి. ఇలా చేయలేకపోతే వారికి రూ. 25 నుంచి రూ. 45 పెనాల్టీ విధించారు. దీనితో పాటు జీఎస్టీ కూడా ఉంటుంది.

కరెంట్ అకౌంట్ ఖాతాదారులకు ప్రాంతాన్ని బట్టి రూ. 1000, రూ. 2,000, రూ. 5000, రూ. 7,500 మినిమమ్ బ్యాలెన్స్ నిర్వహించాలి.

మినిమమ్ బ్యాలెన్స్లో ఏర్పడిన లోటు (షార్ట్ఫాల్) ప్రకారం పెనాల్టీ విధిస్తారు. జీఎస్టీతో పాటు రోజుకు రూ. 60 చొప్పున, నెలకు గరిష్టంగా రూ. 500 వరకు పెనాల్టీ వేస్తారు.

ఫొటో సోర్స్, Getty Images

ఏ లెక్క ప్రకారం జరిమానా విధిస్తారు?

2014 నవంబర్ 20న రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (ఆర్బీఐ) జారీ చేసిన ఉత్తర్వుల ప్రకారం, బ్యాంకులు కొన్ని నిబంధనలకు లోబడి, మినిమమ్ బ్యాలెన్స్ నిర్వహించని ఖాతాలపై చార్జీలు విధించుకోవచ్చు. ఆయా బ్యాంకుల బోర్డుల ఆమోదించిన పాలసీ ప్రకారం, సదరు బ్యాంకులు పెనాల్టీ చార్జీలను నిర్ణయించుకుంటాయి.

పెనాల్టీ చార్జీలు అనేవి అకౌంట్లో ఉండాల్సిన మినిమమ్ బ్యాలెన్స్ కన్నా ఎంత మొత్తం తక్కువగా ఉందనే అంశంపై ఆధారపడి విధిస్తారు. అంటే, అకౌంట్ తెరిచేటప్పుడు అంగీకరించిన మినిమమ్ బ్యాలెన్స్కు, ప్రస్తుతం ఖాతాలో ఉన్న కనీస బ్యాలెన్స్కు మధ్య వ్యత్యాసంపై ఫిక్స్డ్ పర్సెంటేజీని పెనాల్టీగా వేయాలని రిజర్వ్ బ్యాంక్ ఉత్తర్వులు పేర్కొన్నాయి.

కస్టమర్ల ప్రాంతాన్ని బట్టి, కస్టమర్లలోని రకాలను బట్టి బ్యాంకులు ఈ చార్జీలను విధిస్తాయి.

ఫొటో సోర్స్, Getty Images

బ్యాంకులు నేరుగా కస్టమర్లపై చార్జీలు వేయొచ్చా?

ఆర్బీఐ మార్గదర్శకాల ప్రకారం, వినియోగదారులు ఖాతా తెరుస్తున్నప్పుడే మినిమమ్ బ్యాలెన్స్ నిర్వహణ గురించి బ్యాంకులు వారికి కచ్చితంగా వివరించాలి. వీటిలో తర్వాత ఏవైనా మార్పుచేర్పులు జరిగితే కూడా వారికి సమాచారం అందించాలని ఉత్తర్వుల్లో రిజర్వ్ బ్యాంక్ పేర్కొంది.

ఒకవేళ వినియోగదారుల ఖాతాలో మినిమమ్ బ్యాలెన్స్ లేకపోతే, బ్యాంకులు వారిని వెంటనే చార్జీల గురించి హెచ్చరించాలి. ఎస్ఎంఎస్, ఈ మెయిల్ ద్వారా వారిని అప్రమత్తం చేయాలి. నెల రోజుల పాటు గడువు ఇవ్వాలి. ఈ గడువు దాటిన తర్వాత చార్జీలు విధించాలి.

ముందే హెచ్చరించడం వల్ల వినియోగదారులు పెనాల్టీల నుంచి తప్పించుకోవచ్చు.

పైగా, కేవలం పెనాల్టీ చార్జీల కారణంగా వినియోగదారుని ఖాతా, నెగెటివ్ బ్యాలెన్స్ కాకుండా బ్యాంకులు తగు జాగ్రత్తలు తీసుకోవాలి.

(బీబీసీ తెలుగును వాట్సాప్,ఫేస్బుక్, ఇన్స్టాగ్రామ్, ట్విటర్లో ఫాలో అవ్వండి. యూట్యూబ్లో సబ్స్క్రైబ్ చేయండి.)