'500ની નોટ કાઢવી નથી ગમતી, પણ 500નું ઑનલાઇન પેમેન્ટ ફટાફટ થાય', UPIના કારણે ખર્ચ બેફામ વધી ગયો?

ઇમેજ સ્રોત, Getty Images

- લેેખક, અજિત ગઢવી

- પદ, બીબીસી સંવાદદાતા

- પ્રકાશિત

- વાંચવાનો સમય: 6 મિનિટ

ભારતમાં જ્યારથી યુપીઆઈના કારણે પેમેન્ટ કરવાની સગવડ મળી છે ત્યારથી 10-15 રૂપિયાથી ચાથી લઈને બાળકોની લાખો રૂપિયાની સ્કૂલ ફી સુધીનું પેમેન્ટ મોબાઇલ ફોન દ્વારા થઈ રહ્યું છે. લોકો હવે વારંવાર રોકડ ઉપાડવા માટે એટીએમ નથી જતા અને તેના કારણે એટીએમની સંખ્યા ઘટતી જાય છે.

યુપીઆઈએ પેમેન્ટની સુવિધા એકદમ ઝડપી અને સરળ બનાવી દીધી છે. પરંતુ શું રોકડના બદલે યુપીઆઈનો ઉપયોગ કરવાથી તમે વધારે પડતો બિનજરૂરી ખર્ચ કરો છો? શું તમે નાણાકીય લિકેજનો ભોગ બન્યા છો? શું નાની નાની રકમના ખર્ચ પર તમારું ધ્યાન નથી જતું અને સરવાળે દર મહિનો મોટી રકમ ખર્ચી નાખો છો?

બીબીસીએ નાણાકીય નિષ્ણાતો સાથે વાત કરીને જાણવાનો પ્રયાસ કર્યો કે શું યુપીઆઈની સગવડના કારણે ગ્રાહકોનો હાથ છૂટો થઈ ગયો છે અને જો આવું હોય તો ખર્ચને નિયંત્રણમાં રાખવા માટે શું કરી શકાય?

રોકડ નોટ સાથે ઇમોશનલ જોડાણ

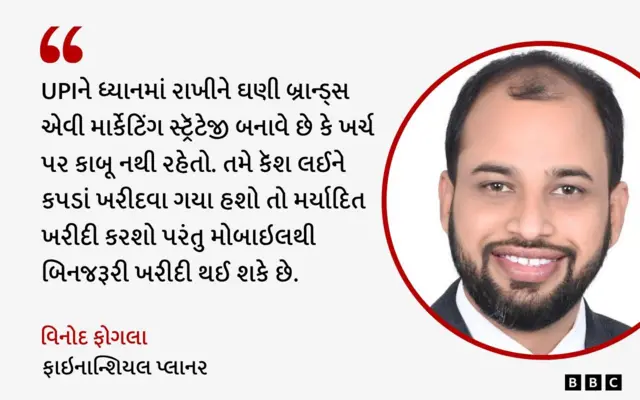

સર્ટિફાઇડ ફાઇનાન્શિયલ પ્લાનર વિનોદ ફોગલા કહે છે કે, "યુપીઆઈના કારણે ગ્રાહકોની વર્તણૂકમાં ચોક્કસ ફેરફાર જોવા મળ્યો છે. તેઓ બિનજરૂરી ખર્ચ કરતા હોય તેવું દેખાય છે. તેનું કારણ છે કે રોકડ નોટ સાથે લોકોનું ઇમોશનલ જોડાણ હોય છે. તેથી તમે રોકડ રૂપિયામાં પેમેન્ટ કરો ત્યારે તેના પર ધ્યાન રહે છે, જ્યારે મોબાઇલથી પેમેન્ટ કરતી વખતે તેવું નથી હોતું.

ઑનલાઇન પેમેન્ટ કરતી વખતે તમારા બૅન્ક ખાતા અથવા ડિજિટલ વૉલેટમાંથી રૂપિયા કપાય છે, તેથી એટલું બધું ધ્યાન નથી રહેતું.

તેઓ કહે છે કે, "યુપીઆઈને ધ્યાનમાં રાખીને ઘણી બ્રાન્ડ્સ એવી માર્કેટિંગ સ્ટ્રૅટેજી બનાવે છે કે ખર્ચ પર કાબૂ નથી રહેતો. જેમ કે, ઘણી જગ્યાએ ત્રણ શર્ટની સાથે ત્રણ શર્ટ ફ્રીમાં મેળવો જેવી ઑફર હોય છે. તમે કૅશ લઈને કપડાં ખરીદવા ગયા હશો તો મર્યાદિત ખરીદી કરશો પરંતુ મોબાઇલથી બિનજરૂરી ખરીદી થઈ શકે છે."

ફાઇનાન્શિયલ ગોલ પ્લાનર પ્રિયાંક ઠક્કર પણ આ વાત સાથે સહમત છે. તેમણે બીબીસી ગુજરાતી સાથે વાત કરતા કહ્યું કે, "500 રૂપિયાની કરન્સી નોટ આપતી વખતે તમે બે સેકન્ડ વિચારો છો. પરંતુ ક્યુઆર કૉડને સ્કેન કરતી વખતે કોઈ એટલું બધું વિચારતું નથી."

"પેટીએમ, ગૂગલ પે, ફોનપે જેવી ડિજિટલ પેમેન્ટ ઍપ્સના કારણે પેમેન્ટ હવે એકદમ સરળ બની ગયું છે. હવે ચા-દૂધથી લઈને મોટી ખરીદીના પેમેન્ટ પણ ક્યુઆર કોડ સ્કૅન કરીને કરવામાં આવે છે. પરંતુ તેના કારણે આયોજન વગરના ખર્ચ વધી ગયા છે."

End of સૌથી વધારે વંચાયેલા સમાચાર

તેઓ કહે છે, "તમે કોઈને ખિસ્સામાંથી નોટ આપશો ત્યારે મનમાં એવી લાગણી થાય છે કે તમારા રૂપિયા ગયા. પરંતુ જ્યારે મોબાઇલથી સ્કૅન કરીએ ત્યારે આવી લાગણી નથી થતી. તેના કારણે 50થી 100 રૂપિયાના નાના ટ્રાન્ઝેક્શનનો વિચાર નથી કરતા અને મહિનાના અંતે ખર્ચનો આંકડો મોટો બની જાય છે."

તેઓ કહે છે, "તમે ચા માટે 20 રૂપિયા આપો, કાર પાર્કિંગ માટે 30 રૂપિયા ચૂકવો, ઑનલાઇન શૉપિંગ કરતી વખતે ઑફર હતી એટલે ખરીદી લીધું વગેરે કરો છે. તેના કારણે ફાઇનાન્શિયલ લિકેજ થાય છે જે લાંબા ગાળે તમારી બચતને ખાઈ જાય છે. આ દરેક જગ્યાએ તમારે ખિસ્સામાંથી રોકડ આપવા પડે તો તમે કદાચ આટલો ખર્ચ નહીં કરો."

ગ્રાહકના વર્તન પર અલગ-અલગ અસર

તમારા કામની સ્ટોરીઓ અને મહત્ત્વના સમાચારો હવે સીધા જ તમારા મોબાઇલમાં વૉટ્સઍપમાંથી વાંચો

વૉટ્સઍપ ચેનલ સાથે જોડાવ

Whatsapp કન્ટેન્ટ પૂર્ણ

નાણાકીય બાબતોના નિષ્ણાતો કહે છે કે રોકડથી પેમેન્ટ કરતી વખતે અને ઑનલાઇન પેમેન્ટ વખતે ગ્રાહકની વર્તણૂક અલગ-અલગ હોઈ શકે છે.

અમદાવાદ સ્થિત અર્થશાસ્ત્રના પ્રોફેસર ડૉ. આત્મન શાહ આ વાતને સમજાવતા કહે છે કે, "હ્યુમન સાયકોલૉજી કહે છે કે રોકડ ખર્ચતી વખતે તમારી પાસે કેટલી રકમ બાકી રહે છે તેનો ગ્રાહકને ખ્યાલ રહે છે."

"તમારા ખિસ્સામાં 100 રૂપિયા હોય અને તેમાંથી 20 રૂપિયા ખર્ચશો ત્યારે તમને ખબર છે કે હવે માત્ર 80 રૂપિયા બાકી છે. તેથી તમે સભાન થઈ જાવ છો. પરંતુ તમારા બૅન્ક ખાતામાંથી ઑનલાઇન પેમેન્ટ કરતી વખતે આવો વિચાર નહીં આવે. તેના કારણે નાના-નાના ખર્ચ વધી જાય છે."

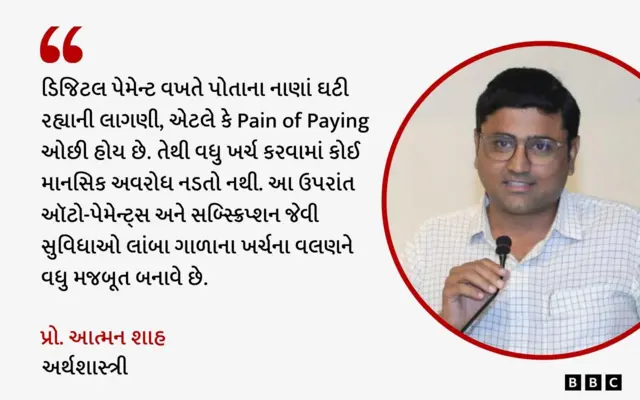

ડૉ. આત્મન શાહે કહ્યું કે, "કેટલાંક સંશોધનો મુજબ ડિજિટલ પેમેન્ટ કરનારા લોકો, કૅશ પેમેન્ટ કરનારાઓની તુલનામાં લગભગ 40થી 45 ટકા વધુ ખર્ચ કરે છે. ડિજિટલ પેમેન્ટ વખતે પોતાના નાણાં ઘટી રહ્યાની લાગણી, એટલે કે Pain of Paying ઓછી હોય છે."

"તેથી વધુ ખર્ચ કરવામાં કોઈ માનસિક અવરોધ નડતો નથી. આ ઉપરાંત ઑટો-પેમેન્ટ્સ અને સબ્સ્ક્રિપ્શન જેવી સુવિધાઓ લાંબા ગાળાના ખર્ચના વલણને વધુ મજબૂત બનાવે છે. કૅશબૅક અને લૉયલ્ટી રિવૉર્ડ્સ જેવી સુવિધાઓ વારંવાર ખરીદી માટે પ્રેરણા આપે છે."

દરેક ખર્ચને ટ્રૅક કરતા રહો

યુપીઆઈના કારણે વધારે પડતો ખર્ચ થઈ જતો હોય તો તેના પર નિયંત્રણ માટે કેટલીક સલાહ આપવામાં આવે છે.

ફાઇનાન્શિયલ ગોલ પ્લાનર પ્રિયાંક ઠક્કર કહે છે કે, "ખર્ચ પર નજર રાખવા માટે સૌથી પહેલાં તો દર અઠવાડિયે તમારા બૅન્ક સ્ટેટમેન્ટ અને મોબાઇલ વૉલેટના સ્ટેટમેન્ટ ચેક કરો. તમારા ખર્ચને ત્રણ કૅટેગરીમાં વહેંચોઃ આવશ્યક ખર્ચ, લાઇફસ્ટાઇલનો ખર્ચ અને આકસ્મિક ખર્ચ. જીવન જરૂરિયાતના બધા ખર્ચ આવશ્યક ગણાય છે."

"ત્યાર પછી ચોક્કસ સુવિધાઓ માટે થયેલા ખર્ચ લાઇફસ્ટાઇલની કૅટેગરીમાં આવે છે અને માત્ર લાગણીવશ થઈ ગયેલા ખર્ચને આકસ્મિકની કૅટેગરીમાં રાખવામાં આવે છે. મહિનાના અંતે જુઓ કે કયા ખર્ચને તમે ટાળી શકો તેમ હતા."

સર્ટિફાઇડ ફાઇનાન્શિયલ પ્લાનર વિનોદ ફોગલા કહે છે કે, "તમે કોઈને 500 રૂપિયા ઊછીના આપ્યા હોય તો પણ તેને લખી રાખો. તમે દરરોજ જેટલી જગ્યાએ પેમેન્ટ કરો તેની એક જગ્યાએ નોંધ કરો અને હિસાબ રાખો, ભલે પછી પાંચ-10 રૂપિયાનું જ પેમેન્ટ કેમ કર્યું ન હોય. કારણ કે મોબાઈલથી યુપીઆઈ પેમેન્ટ કરો ત્યારે નાની નાની રકમના ઢગલાબંધ ટ્રાન્ઝેક્શન થાય છે અને કુલ રકમ મોટી થઈજાય છે."

આ ઉપરાંત વિનોદ ફોગલાની સલાહ છે કે "મોબાઈલ પેમેન્ટના કારણે લોકો ઈમ્પલ્સિવ બાઈંગ કરતા હોય છે. તેને રોકવા માટે '24થી 48 કલાકનો રુલ' બનાવો. અત્યંત જરૂરી ન હોય તેવી કોઈ ચીજ ખરીદવાનું મન થાય તો ખરીદતા પહેલાં એક કે બે દિવસ રાહ જુઓ. બે દિવસ પછી પણ તમને લાગે કે આ ચીજ ખરીદવી છે, તો જ ખરીદો."

તેઓ કહે છે કે "આગામી દિવસોમાં યુપીઆઈનો ઉપયોગ વધતો જ જશે. કારણ કે રોકડ ઉપાડવા માટે વારંવાર એટીએમ જવું પડે, રોકડને સાચવવી પડે, રૂપિયા છૂટા કરાવવા પડે, વગેરે સમસ્યા હોય છે. જ્યારે યુપીઆઈમાં આવો કોઈ પ્રશ્ન નથી."

ઑનલાઇન પેમેન્ટમાં ભારત અગ્રેસર

ઇમેજ સ્રોત, Getty Images

ઇન્ટરનૅશનલ મૉનેટરી ફંડ (આઈએમએફ) કહે છે કે ઑનલાઇન ફાસ્ટ પેમેન્ટ કરવામાં ભારત આખી દુનિયામાં અગ્રેસર છે.

ભારતમાં લગભગ 85 ટકા ડિજિટલ પેમેન્ટ યુપીઆઈ દ્વારા કરવામાં આવે છે જ્યારે આખી દુનિયામાં 50 ટકા ડિજિટલ પેમેન્ટ યુપીઆઈ મારફત થાય છે. ભારતમાં રોજના સરેરાશ 64 કરોડથી વધારે યુપીઆઈ ટ્રાન્ઝેક્શન થાય છે.

નૅશનલ પેમેન્ટ્સ કૉર્પોરેશન ઑફ ઇન્ડિયા (એનપીસીઆઈ)ના લેટેસ્ટ ડેટા પ્રમાણે ઑક્ટોબર 2025માં યુપીઆઈ ટ્રાન્ઝેક્શનની સંખ્યા 20.7 અબજ સુધી પહોંચી ગઈ હતી જેમાં 27.28 લાખ કરોડ રૂપિયાની ચુકવણી કરવામાં આવી હતી જે એક રેકૉર્ડ છે.

સપ્ટેમ્બર 2025ની સરખામણીમાં આ 9.5 ટકા વધારો દર્શાવે છે અને છેલ્લા બે વર્ષમાં તેમાં 16 ટકાનો ઉછાળો આવ્યો છે.

બેફામ ખર્ચ કરવાની આદતને આ રીતે કન્ટ્રોલ કરો

ઇમેજ સ્રોત, Getty Images

તમને યુપીઆઈ પેમેન્ટ દ્વારા બેફામ ખર્ચ કરવાની આદત પડી ગઈ હોય તો કેટલાંક પગલાં લઈને ખર્ચને અંકુશમાં રાખી શકો છો. જેમ કે,

- ખિસ્સામાં થોડી રોકડ રકમ પણ રાખો. તમારા રૂપિયા બીજાના હાથમાં જતા હશે ત્યારે તમે ખર્ચ પ્રત્યે ઍલર્ટ રહેશો.

- તાત્કાલિક ખરીદી ન કરો. નાની નાની ચીજ ખરીદવાનું મન થતું હોય તો એક મિનિટ રાહ જુઓ. આ રીતે ઘણી ખરીદી ટાળી શકશો.

- મોંઘી ચીજ ખરીદવાનું મન થતું હોય તો 24થી 48 કલાક રાહ જુઓ. બે દિવસ પછી પણ તમને ખરીદી કરવાનું મન થાય, તો ખરીદી કરી શકો.

- તમારા નાના-મોટા દરેક ખર્ચને એક ડાયરીમાં લખો. તેને અલગ અલગ કૅટેગરીમાં મૂકો અને કયા બિનજરૂરી ખર્ચ ટાળી શકાય તેવા હતા તેને જુઓ.

- એક મહિના સુધી શક્ય હોય ત્યાં રોકડથી પેમેન્ટ કરી જુઓ. પછી અગાઉના મહિનાના ખર્ચ સાથે તેને સરખાવો.

બીબીસી માટે કલેક્ટિવ ન્યૂઝરૂમનું પ્રકાશન