દેશમાં જલદી જ લૉન્ચ થશે ઈ-રૂપિયો, કેટલી સુરક્ષિત છે ડિજિટલ કરન્સી?

ઇમેજ સ્રોત, Getty Images

- લેેખક, દીપક મંડલ

- પદ, બીબીસી સંવાદદાતા

- ડિજિટલ કરન્સી એટલે કે આરબીઆઈનો ઈ-રૂપિયો શું છે, આ કેવી રીતે કામ કરશે અને તેના ફાયદા કયા-કયા છે?

- કહેવામાં આવી રહ્યું છે કે, ઈ-રૂપિયો દેશમાં પેમેન્ટ સિસ્ટમને નવી ઊંચાઈ પર લઈ જશે

- આરબીઆઈ એ કહ્યું છે કે સીબીડીસી એટલે કે સૅન્ટ્રલ બૅન્ક ડિજિટલ કરન્સી લોકોને નાણાંની લેણદેણ માટે એક રિસ્ક ફ્રી વર્ચ્યુઅલ કરન્સી તૈયાર કરાવશે

નાણામંત્રી નિર્મલા સીતારમણે ચાલુ વર્ષ (2022-23)નું બજેટ જાહેર કરતાં કહ્યું હતું કે, "આરબીઆઈની ડિજિટલ કરન્સી એટલે કે ડિજિટલ રૂપિયો અથવા ઈ-રૂપિયો દેશની ડિજિટલ ઇકૉનૉમીને મજબૂત બનાવશે."

ભારતીય રિઝર્વ બૅન્ક (આરબીઆઈ) ડિજિટલ રૂપિયામાં બ્લૉકચેન ટેકનૉલૉજીનો ઉપયોગ કરી શકે છે. શુક્રવારે આરબીઆઈએ સંકેતો આપ્યા હતા કે તેઓ કેટલાક મહત્ત્વપૂર્ણ ઉપયોગો માટે ઈ-રૂપિયો અથવા સીબીડીસી (સૅન્ટ્રલ બૅન્ક ડિજિટલ કરન્સી) લૉન્ચ કરશે. આ રિટેલ અને હોલસેલ ટ્રાન્ઝેક્શન માટે ઉપયોગી થશે.

કહેવામાં આવી રહ્યું છે કે, ઈ-રૂપિયો દેશમાં પેમેન્ટ સિસ્ટમને નવી ઊંચાઈ પર લઈ જશે. સામાન્ય લોકો અને કારોબારી ઈ-રૂપિયા દ્વારા કેટલાય પ્રકારની લેણદેણ માટે ડિજિટલ કરન્સીનો ઉપયોગ કરી શકશે.

આવો જાણીએ કે ડિજિટલ કરન્સી એટલે કે આરબીઆઈનો ઈ-રૂપિયો શું છે, આ કેવી રીતે કામ કરશે અને તેના ફાયદા કયા-કયા છે?

આરબીઆઈની યોજના શું છે?

આરબીઆઈ એ કહ્યું છે કે સીબીડીસી એટલે કે સૅન્ટ્રલ બૅન્ક ડિજિટલ કરન્સી લોકોને નાણાંની લેણદેણ માટે એક રિસ્ક ફ્રી વર્ચ્યુઅલ કરન્સી તૈયાર કરાવશે.

સીબીડીસીના બે ધ્યેય છે.

પ્રથમ ડિજિટલ રૂપિયો તૈયાર કરવો અને બીજો કોઈ પણ અડચણ વગર તેને લૉન્ચ કરવો.

આરબીઆઈ ઇચ્છે છે કે, સીબીડીસી ઓફલાઈન મોડ પણ વિકસિત કરે, જેમાં ડિજિટલ રૂપિયાથી લેણદેણ થઈ શકે. તેના દ્વારા વધુથી વધુ લોકો ડિજિટલ રૂપિયાનો ઉપયોગ કરી શકશે.

End of સૌથી વધારે વંચાયેલા સમાચાર

આ પેપર કરન્સીસમાન છે, જેની સૉવરેન વેલ્યૂ હોય છે.

ડિજિટલ કરન્સી ફિઝિકલ કરન્સીનું જ ઇલેક્ટ્રૉનિક રૂપ છે.

ડિજિટલ કરન્સીની વેલ્યૂ પણ તાજેતરની કરન્સની જેમ જ હશે અને એ જ રીતે તેનો સ્વીકાર પણ કરવામાં આવશે. સીબીડીસી કેન્દ્રીય બૅંકની શીટમાં લાઇબિલિટીની જેમ જ જોવા મળશે.

આરબીઆઈ ડિજિટલ કરન્સી કેમ લૉન્ચ કરવા માગે છે?

આરબીઆઈના કૉન્સેપ્ટ પેપર મુજબ આરબીઆઈ દેશમાં ફિઝિકલ કેશના મૅનેજમૅન્ટમા થતા ભારે-ભરખમ ખર્ચને ઓછો કરવા માગે છે.

એટલે કે નોટો છાપવી, તેને સર્ક્યુલેટ કરવી અને તેના ડ્રિસ્ટ્રબ્યૂશનનો ખર્ચ ઓછો કરવા માગે છે.

તેઓ પેમેન્ટ સિસ્ટમની કાર્યક્ષમતા વધારવા માગે છે અને તેમાં ઇનોવેશન પણ કરવા માગે છે.

તેના દ્વારા ક્રૉસ-બૉર્ડર પેમેન્ટ સ્પેસમાં નવા નુસખા અપનાવવામાં આવશે.

ડિજિટલ કરન્સી એવી વર્ચ્યુઅલ કરન્સી હશે જે કોઈ પણ પ્રકારના જોખમથી મુક્ત હશે અને લોકો ભરોસા સાથે તેનો ઉપયોગ કરી શકશે.

ડિજિટલ કરન્સી પોતાના ઑફલાઇન ફીચરના કારણે એવા વિસ્તારમાં પણ કામ કરશે, જ્યાં વીજળી અને મોબાઇલ નેટવર્ક નથી.

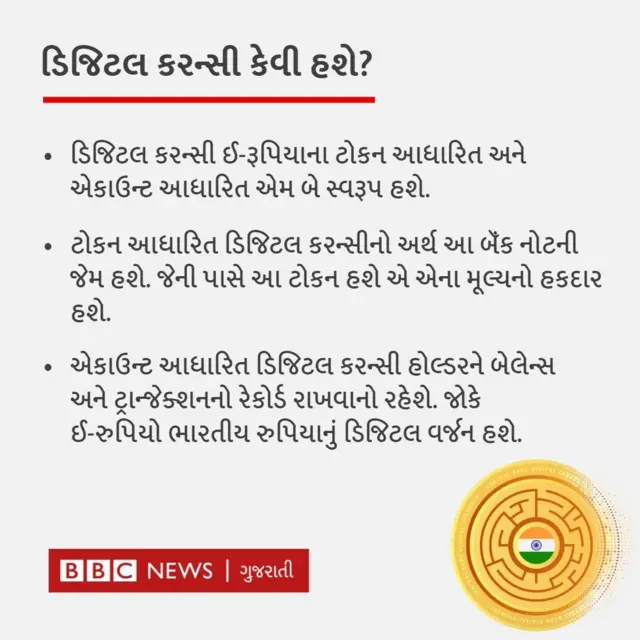

ડિજિટલ કરન્સી કેવી હશે?

આરબીઆઈ મુજબ આની ડિજિટલ કરન્સી ઈ-રૂપિયાના બે સ્વરૂપ હશે.

પ્રથમ ટોકન આધારિત અને બીજો એકાઉન્ટ આધારિત.

ટોકન આધારિત ડિજિટલ કરન્સીનો અર્થ એ છે કે તે બૅંક નોટની જેમ બેરર ઇન્સ્ટ્રુમૅન્ટ હશે.

એટલે કે જેની પાસે આ ટોકન હશે એ એના મૂલ્યનો હકદાર હશે.

ટોકન આધારિત ડિજિટલ કરન્સીવાળા મૉડલમાં ટોકન હાંસલ કરનારી વ્યક્તિને એ તપાસવું પડશે કે તેમના ટોકન પર તેમની જ માલિકીનો હક છે.

ઍકાઉન્ટ આધારિત સિસ્ટમમાં ડિજિટલ કરન્સી હોલ્ડરને બૅલેન્સ અને ટ્રાન્ઝેક્શનનો રેકર્ડ રાખવાનો રહેશે.

જોકે ઈ-રૂપિયો ભારતીય રૂપિયાનું ડિજિટલ વર્ઝન હશે.

આરબીઆઈ તેના બે વર્ઝન જાહેર કરશે. ઇન્ટરબૅંક સેટલમૅન્ટ માટે હોલસેલ વર્ઝન અને સામાન્ય લોકો માટે રિટેલ વર્ઝન.

આરબીઆઈના ઇનડાયરેક્ટ મૉડલ અનુસાર ડિજિટલ રુપી એવા વૉલેટમાં હાજર થશે જે કોઈ બૅંક અથવા સર્વિસ પ્રોવાઇડર સાથે જોડાયેલું હશે.

શું ઈ-રૂપિયો ક્રિપ્ટોકરન્સી છે?

ક્રિપ્ટોકરન્સીમાં જે ટેકનૉલૉજી (ડ્રિસ્ટ્રિબ્યૂટેડ લેઝર)નો ઉપયોગ થાય છે, તેનો ડિજિટલ રૂપિયો સિસ્ટમમાં ઉપયોગ કરવામાં આવી શકે છે પરંતુ હજુ આરબીઆઈએ જણાવ્યું નથી કે ઈ-રૂપિયામાં આનો ઉપયોગ થશે.

બિટકોઇન અને ઇથેરિયમ જેવા બિટકોઇન મુખ્ય ક્રિપ્ટોકરન્સી છે પરંતુ ડિજિટલ રૂપિયો આરબીઆઈના નિયંત્રણમાં હશે.

બિટકોઇનની જેમ તેની માઇનિંગ થઈ શકતી નથી. તેનો અર્થ એ છે કે વધુ પડતી ઍનર્જીનો ઉપયોગ અને પર્યાવરણના નુકસાન માટે જેવી રીતે બિટકોઇનની ટીકા કરવામાં આવે છે, તેનાથી આરબીઆઈનો ઈ-રૂપિયો બચી રહેશે.

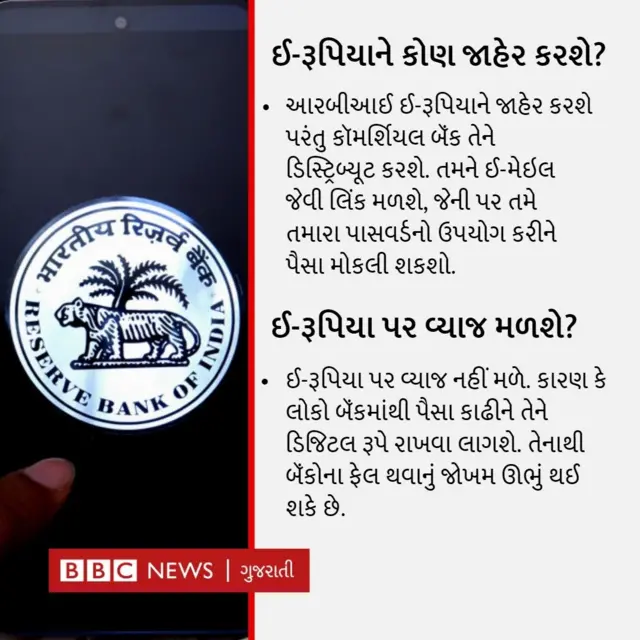

તેને કોણ જાહેર કરશે અને આ કેવી રીતે ટ્રાન્સફર થશે?

આરબીઆઈ તેને જાહેર કરશે પરંતુ કૉમર્શિયલ બૅંક તેને ડિસ્ટ્રિબ્યૂટ કરશે. ડિજિટલ રૂપિયાનું રિટેલ વર્ઝન ટોકન આધારિત હશે. તમને ઈ-મેઇલ જેવી લિંક મળશે, જેના પર તમે તમારા પાસવર્ડનો ઉપયોગ કરીને પૈસા મોકલી શકશો.

શું ઈ-રૂપિયા પર વ્યાજ મળશે?

આરબીઆઈના કૉન્સેપ્ટ નોટ મુજબ તે લોકોના વૉલેટમાં રાખેલા ઈ-રૂપિયા પર વ્યાજ આપવાનો મત ધરાવતી નથી. કારણ કે લોકો બૅંકમાંથી પૈસા કાઢીને તેને ડિજિટલ રૂપે રાખવા લાગશે. તેનાથી બૅંકો ફેલ થવાનું જોખમ ઊભું થઈ શકે છે.

શું ઈ-રૂપિયો બીજા ડિજિટલ પેમેન્ટથી સારો સાબિત થશે?

ઇમેજ સ્રોત, Getty Images

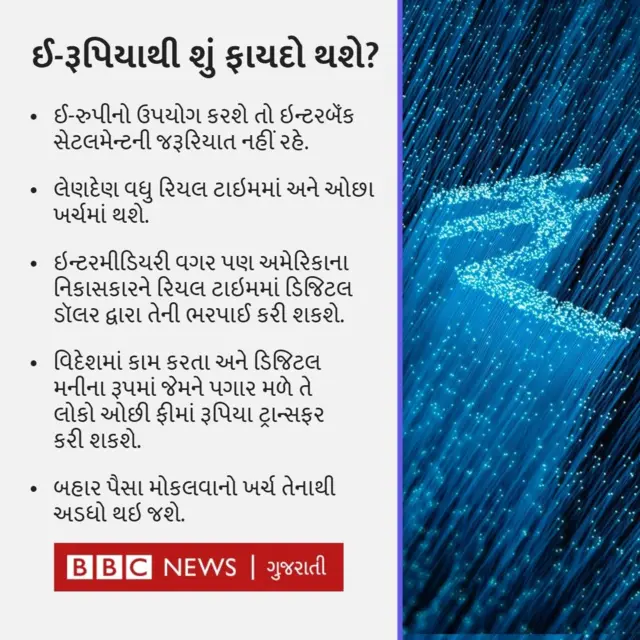

જો તમે સીબીડીસી પ્લૅટફૉર્મ અથવા એટલે કે ઈ-રૂપીનો ઉપયોગ કરશે તો ઇન્ટરબૅંક સેટલમૅન્ટની જરૂરિયાત નહીં રહે.

તેનાથી લેણદેણ વધુ રિયલ ટાઇમમાં અને ઓછા ખર્ચમાં થશે.

જેનાથી આયાતોને ઘણો ફાયદો થશે. તેઓ ઇન્ટરમીડિયરી વગર પણ અમેરિકાના નિકાસકારને રિયલ ટાઇમમાં ડિજિટલ ડૉલર દ્વારા તેની ભરપાઈ કરી શકશે.

સામાન્ય લોકોને શું ફાયદો થશે?

વિદેશમાં કામ કરતા અને ડિજિટલ મનીના રૂપમાં પગાર મેળવનારા લોકોને આને ઓછી ફી માં પોતાના સંબંધી અથવા અન્ય દેશમાં રહેતા લોકોને ટ્રાન્સફર કરવાની સુવિધા પૂરી પાડવામાં આવે છે.

માનવામાં આવે છે કે બહાર પૈસા મોકલવાનો ખર્ચ તેનાથી અડધો થઈ જશે.

કેટલા દેશ ડિજિટલ કરન્સી લાવી રહ્યા છે?

ઇમેજ સ્રોત, Getty Images

વર્લ્ડ ઇકૉનૉમિક ફોરમે એટલાન્ટિક કાન્સિલ સેન્ટ્રલ બૅંક ડિજિટલ કરન્સી ટ્રેકર હેઠળ જણાવ્યું છે કે 100થી વધુ દેશ સીબીડીસી લાવવાની યોજના બનાવી રહ્યા છે.

હાલ નાઇજીરિયા અને જમૈકા સહિતના દસ દેશ ડિજિટલ કરન્સી લૉન્ચ કરી ચૂક્યા છે.

ચીન 2023માં ડિજિટલ કરન્સી લૉન્ચ કરશે. જી-20 સમૂહના 19 દેશ સેન્ટ્રલ બૅંક ડિજિટલ કરન્સી લૉન્ચ કરવાની યોજના બનાવી રહ્યા છે.

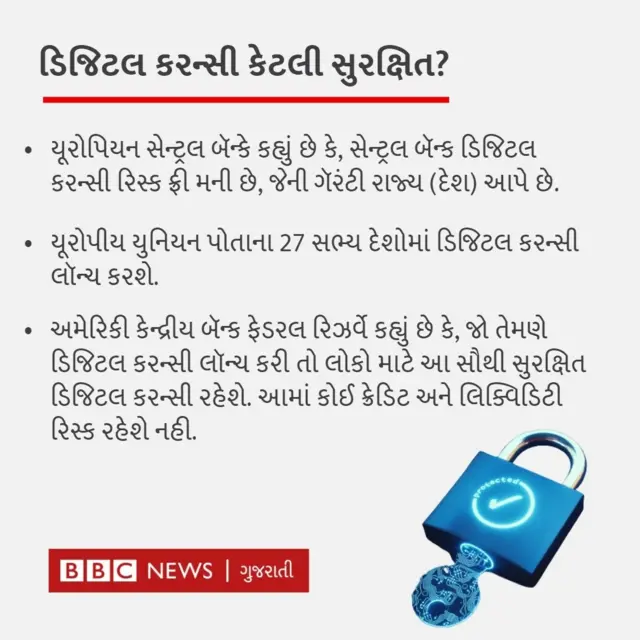

ડિજિટલ કરન્સી કેટલી સુરક્ષિત?

યૂરોપિયન સેન્ટ્રલ બૅંકે કહ્યું છે કે, સેન્ટ્રલ બૅંક ડિજિટલ કરન્સી રિસ્ક ફ્રી મની છે, જેની ગૅરંટી રાજ્ય (દેશ) આપે છે.

યુરોપિયન યુનિયન પોતાના 27 સભ્ય દેશોમાં ડિજિટલ કરન્સી લૉન્ચ કરશે.

અમેરિકી કેન્દ્રીય બૅંક ફેડરલ રિઝર્વે કહ્યું છે કે, જો તેમણે ડિજિટલ કરન્સી લૉન્ચ કરી તો લોકો માટે આ સૌથી સુરક્ષિત ડિજિટલ કરન્સી રહેશે. આમાં કોઈ ક્રેડિટ અને લિક્વિડિટી રિસ્ક રહેશે નહી.

તમે બીબીસી ગુજરાતીને સોશિયલ મીડિયા પર અહીં ફૉલો કરી શકો છો