ભારતનો ડિજિટલ પેમેન્ટની દુનિયામાં વાગી રહ્યો છે ડંકો, ઘણી બાબતમાં તો ચીન પણ પાછળ

ઇમેજ સ્રોત, ANKIT SAH

- લેેખક, ઝુબૈર અહમદ અને શાદાબ નઝમી

- પદ, બીબીસી સંવાદદાતા

અમે ગયા રવિવારે દિલ્હીના આશ્રમ ચોકમાં અમારી કારમાં ટ્રાફિક સિગ્નલ ગ્રીન થવાની રાહ જોઈ રહ્યા હતા. એ સિગ્નલ પર મેલાંઘેલાં કપડાં પહેરીને એક છોકરો ફૂલ વેચતો હતો.

અમે રૂ. 100માં આખો ગુલદસ્તો ખરીદવા તૈયાર હતા, પરંતુ અમારી પાસે રોકડા રૂપિયા ન હતા. તેથી તેને કહ્યું કે અમારી પાસે કૅશ નથી.

તેણે કહ્યું કે, "તમે ગૂગલ પેથી ચૂકવણી કરી શકો છો." અમે અમારો ફોન કાઢ્યો અને તેનો નંબર ટાઈપ કરીને પૈસા ચૂકવી આપ્યા.

ટ્રાફિક સિગ્નલ પર ફૂલ વેચતો એક છોકરો ડિજિટલ પેમેન્ટનો ઉપયોગ કરતો હતો એ જાણીને અમને આશ્ચર્ય થયું હતું? ના. જરાય નહીં.

આજકાલ રિક્ષાચાલકો, કાછિયાઓ અને કન્સ્ટ્રક્શન સાઇટ્સ પર કામ કરતા શ્રમિકો પણ ડિજિટલ પેમેન્ટનો ઉપયોગ કરી રહ્યા છે.

આની શરૂઆત 2016માં થઈ હતી, પરંતુ થોડાં વર્ષોમાં જ તે મોબાઇલ ફોન જેટલું સર્વવ્યાપી થઈ ગયું છે. ડિજિટલ પેમેન્ટના ક્ષેત્રમાં ભારતે લાંબો કૂદકો માર્યો છે.

નીલેશ શાહ કોટક મ્યુચ્યુઅલ ફંડના મૅનેજિંગ ડિરેક્ટર અને વડા પ્રધાનની આર્થિક સલાહકાર સમિતિના પાર્ટ-ટાઈમ સભ્ય છે. તેઓ જણાવે છે કે ભારત એક ડિજિટલ ક્રાંતિનો અનુભવ કરી રહ્યું છે.

બીબીસી સાથે વાત કરતાં તેમણે કહ્યું હતું કે, “આ નિઃશંક ડિજિટલ ક્રાંતિ છે અને તે ભારતમાં દરેક ખૂણે તથા સમાજના દરેક વર્ગ સુધી પહોંચી રહી છે.”

End of સૌથી વધારે વંચાયેલા સમાચાર

અમે રોકડા રૂપિયા લઈને મહિનાઓથી ઘરની બહાર જતા નથી, પરંતુ નીલેશ શાહ અને નરેન્દ્ર મોદી સરકારના આ ડિજિટલ ક્રાંતિના દાવાની ચકાસણી કરવા એક દિવસ દિલ્હીના ગ્રેટર કૈલાસ માર્કેટ પહોંચ્યા હતા.

સલૂન, કાર પાર્ક અને રેસ્ટોરામાં વેઇટરને ટિપ આપવા જેવાં કામ માટે રોકડા રૂપિયાની જરૂર પડશે એ અમે જાણતા હતા.

અમે રોકડા રૂપિયા કે ક્રેડિટ કાર્ડ સાથે રાખ્યું ન હતું. માત્ર મોબાઇલ ફોન અમારી પાસે હતો. છતાં પૈસા ચૂકવવામાં અમને કોઈ તકલીફ થઈ ન હતી અને ડિજિટરલ પેમેન્ટનો ઉપયોગ કરીને અમે દરેક જગ્યાએ પેમેન્ટ કર્યું હતું. વેઇટરને પણ ડિજિટલ પેમેન્ટના માધ્યમથી જ ટિપ આપી હતી.

ડિજિટલ વૉલેટ શું છે?

ઇમેજ સ્રોત, UTAH778

ડિજિટલ વૉલેટને ઈ-વૉલેટ અથવા મોબાઇલ વૉલેટ નામે પણ ઓળખવામાં આવે છે. આ બૅંકિંગ સોફ્ટવૅર એપ્લિકેશન છે, જે તેના વપરાશકારો દ્વારા સલામત ચૂકવણીનું કામ કરે છે.

ડિજિટલ વૉલેટ મારફત રોકડા રૂપિયા કે ક્રેડિટ કાર્ડ વિના ઑનલાઇન ખરીદી, મની ટ્રાન્સફર અને બિલ પેમેન્ટ જેવી ઇલેક્ટ્રોનિક લેવડ-દેવડ કરી શકાય છે.

વ્યક્તિગત માહિતીને સામાન્ય રીતે પાસવર્ડ કે બાયોમેટ્રિક સર્ટિફિકેશન મારફત એન્ક્રિપ્ટેડ તથા સલામત રાખવામાં આવે છે. કેટલાંક ડિજિટલ વૉલેટ લૉયલ્ટી પ્રોગ્રામ, ડિસ્કાઉન્ટ અને કૂપન જેવી વધારાની સુવિધા પણ આપે છે.

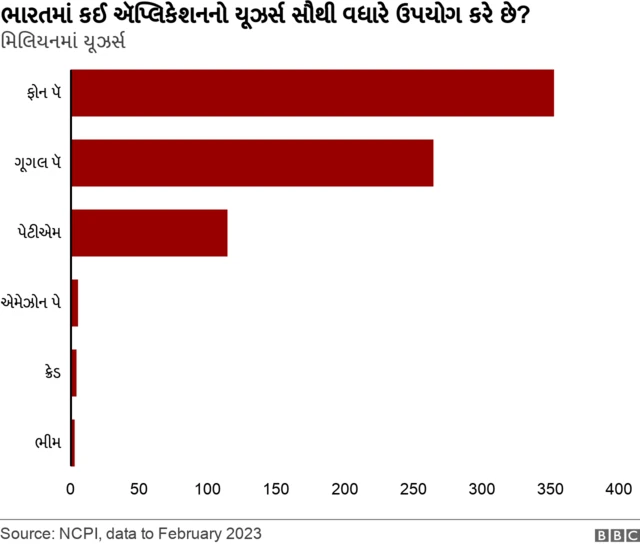

ભારતમાં ઘણાં ડિજિટલ વૉલેટ ઉપલબ્ધ છે, જેમાં પેટીએમ, ફોનપે, ગૂગલપે, એમેઝોનપે અને ફ્રીચાર્જનો વ્યાપક પ્રમાણમાં ઉપયોગ કરવામાં આવે છે. ચીનમાં અલીપે અને વીચૅટપેનું કામકાજ સૌથી મોટું છે, જ્યારે અમેરિકા તથા યુરોપમાં એપલપે સૌથી વધુ પ્રચલિત ડિજિટલ વૉલેટ છે.

ઇમેજ સ્રોત, NIILESH SHAH LINKEDIN

નિષ્ણાતોનું કહેવું છે કે યુનિફાઇડ પેમેન્ટ્સ ઇન્ટરફેસ(યુપીઆઈ)ને લીધે ભારતીયોની લેવડ-દેવડમાં ક્રાંતિ આવી છે અને લોકો માટે તરત પૈસા મોકલવાનું તથા મેળવવાનું આસાન બનાવી દીધું છે.

નેશનલ પેમેન્ટ્સ કૉર્પોરેશન ઑફ ઇન્ડિયા (એનપીસીઆઈ), ભારતીય રિઝર્વ બૅન્ક (આરબીઆઈ) અને ભારતીય બૅન્કોના સહયોગથી યુપીઆઈ વિકસાવવામાં આવ્યું છે.

તેને 2016માં લૉન્ચ કરવામાં આવ્યું હતું. તેની મારફત બિલ પેમેન્ટ સહિતની વિવિધ નાણાકીય સેવાઓના એકત્રીકરણની સુવિધા પણ પ્રાપ્ત થઈ છે.

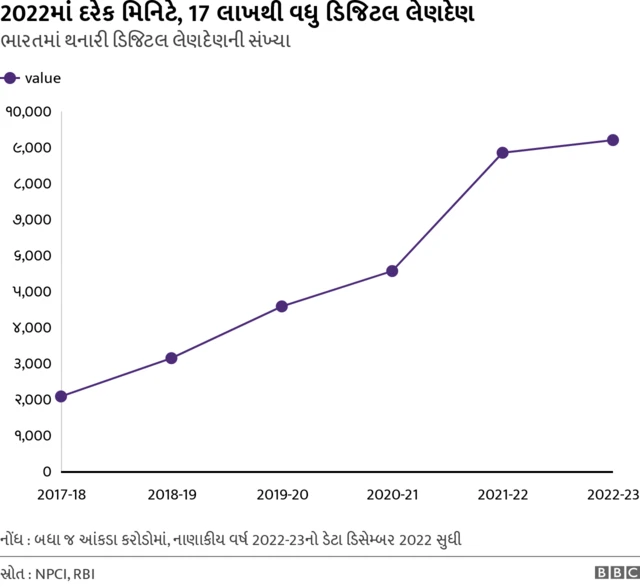

2016માં યુપીઆઈમાં 21 બૅન્કો સામેલ થઈ હતી. આજે તેમાં 381 બેન્કો સામેલ થયેલી છે. તેમાં દર મહિને અબજો રૂપિયાની લેવડ-દેવડ થાય છે.

ભારત સરકારનું કહેવું છે કે 2022ના અંતે ડિજિટલ વૉલેટ મારફત કુલ રૂ. 126 લાખ કરોડના વ્યવહાર થયા હતા. ગત વર્ષે પ્રતિ સેકન્ડ 2,348 લોકોએ ડિજિટલ વૉલેટ મારફત લેવડ-દેવડ કરી હતી.

તમારા કામની સ્ટોરીઓ અને મહત્ત્વના સમાચારો હવે સીધા જ તમારા મોબાઇલમાં વૉટ્સઍપમાંથી વાંચો

વૉટ્સઍપ ચેનલ સાથે જોડાવ

Whatsapp કન્ટેન્ટ પૂર્ણ

ડિજિટલ વૉલેટ અને કૅશલેસ વ્યવસ્થા વાસ્તવમાં મોદી સરકારના ડિજિટલ ઇન્ડિયા વિઝનનો એક હિસ્સો છે.

ડિજિટલાઈઝેશનની શરૂઆત આમ તો 2006માં જ થઈ ચૂકી હતી, પરંતુ વડા પ્રધાન નરેન્દ્ર મોદીએ 2015ની પહેલી જુલાઈએ ડિજિટલ ઇન્ડિયા અભિયાન ઔપચારિક રીતે શરૂ કર્યું ત્યારથી તેણે ગતિ પકડી હતી.

ભારતને એક સશક્ત ડિજિટલ અર્થતંત્રમાં પરિવર્તિત કરવાનો સરકારનો મુખ્ય કાર્યક્રમ મહત્ત્વકાંક્ષી અને સાહસભર્યો પણ હતો.

એ સમયે દેશની માત્ર 19 ટકા વસતી ઇન્ટરનેટ સાથે જોડાયેલી હતી અને માત્ર 15 ટકા લોકો પાસે મોબાઇલ ફોન હતા. ગરીબ અને ગ્રામ્ય વિસ્તારમાં રહેતા લોકો પાસે બૅન્ક એકાઉન્ટ પણ ન હતાં, પરંતુ આજે દૃશ્ય તદ્દન અલગ છે. ભારતની અડધોઅડધ વસતી સ્માર્ટફોનનો ઉપયોગ કરે છે.

કેન્દ્ર સરકારે ગયા નવેમ્બરમાં જણાવ્યું હતું કે ફીચર ફોનનો ઉપયોગ કરતા લોકોની કુલ સંખ્યા 1.2 અબજ છે અને 85 કરોડ લોકો ઇન્ટરનેટ કનેક્શન ધરાવે છે.

તાજેતરના આંકડા મુજબ, 2022ની 16 માર્ચ સુધીમાં પ્રધાનમંત્રી જનધન યોજના હેઠળ કુલ 43.76 કરોડ ખાતાં ખોલવામાં આવ્યાં હતાં અને તેમાં રોજ વધારો થઈ રહ્યો છે.

દાની ગ્રૂપના રજતકુમાર દાનીએ એક સ્થાનિક અખબારમાં તાજેતરમાં પ્રકાશિત લેખમાં જણાવ્યું હતું કે, “આપણે વૈશ્વિક નેતૃત્વ હાંસલ કરવાની અણી પર છીએ. દેશ ડિજિટલ ક્રાંતિનો અનુભવ કરી રહ્યો છે, જે ઇ-પેમેન્ટ, ડિજિટલ સાક્ષરતા, નાણાકીય પહોંચ અને ગ્રામ વિકાસના ક્ષેત્રોમાં પરિવર્તનકારક વિકાસને વેગ આપી રહી છે.”

તેનાથી ડિજિટલ ડિવાઈડ વધશે?

ઇમેજ સ્રોત, Getty Images

ડૉ. સુવ્રોકમલ રાજકીય, વિદેશ નીતિ અને આર્થિક બાબતોના જાણીતા જમણેરી નિષ્ણાત છે. તેઓ માને છે કે તેનાથી ડિજિટલ ડિવાઈડ વધવાનો કોઈ ખતરો નથી.

બીબીસી સાથે વાત કરતાં તેમણે કહ્યું હતું કે, “હાલનું 88 અબજ ડૉલરનું ડિજિટલ પેમેન્ટ 2026 સુધીમાં વધીને 150 અબજ ડૉલર થશે. તે ભારતમાં ડિજિટલ વૉલેટની વધતી લોકપ્રિયતાનું પ્રમાણ છે. ઇન્ટરનેટની પહોંચની વાત કરીએ તો દેશની કુલ 135 કરોડની વસતીમાંથી 85 કરોડ લોકો પાસે ઇન્ટરનેટ કનેકશન છે.”

તેમણે જણાવ્યું હતું કે દેશની 20 કરોડ વસતી 10 વર્ષથી નાનાં બાળકોની છે અને તેઓ ડિજિટલ વૉલેટનો ઉપયોગ કરતાં નથી, જ્યારે 10 કરોડ લોકો 75થી વધુ વર્ષની વયના છે અને તેઓ ડિજિટલ વૉલેટનો બહુ ઓછો ઉપયોગ કરે છે.

તેમણે ઉમેર્યું હતું કે, “આમ બાકી રહ્યા 20 કરોડ લોકો, જે હું માનું છું કે આગામી બે વર્ષમાં આસાનીથી કવર થઈ જશે. ઇન્ટરનેટ કનેક્શન માટે ઊંડા સમુદ્રમાં ફાઇબર કેબલ નાખવાનું તેમજ ભારત સરકારની ગતિ શક્તિ યોજના હેઠળ દેશના દૂરના વિસ્તારોમાં ફાઇબર કેબલ લાઈન બિછાવવાનું કામ જે ઝડપે ચાલી રહ્યું છે તેને જોતાં લાગે છે કે સમગ્ર દેશને ડિજિટાઈઝ કરવાનું કામ 2047 સુધીમાં પૂર્ણ થઈ જશે.”

ઇમેજ સ્રોત, DR. SUVROKMAL DUTTA

તેનાથી લોકતંત્ર મજબૂત થશે, એમ જણાવતાં નીલેશ શાહે કહ્યું હતું કે, “ડિજિટલાઇઝેશનના લાભની વાત એક શબ્દમાં કરીએ તો તેને લોકતંત્રીકરણ કહી શકાય. દાખલા તરીકે, મારો સમાવેશ દેશની ટોચની એક ટકા વસતીમાં થાય છે, પરંતુ કોવિડ વૅક્સિનેશન આપવાનું શરૂ થયું ત્યારે હું દેશની સૌથી નીચલા સ્તરની વસતી સાથે લાઇનમાં ઊભો હતો. અમારે બધાએ કોવિન માટે આવેદન કરવાનું હતું અને અમે બધા વૅક્સિન લેવા માટે એક જ લાઇનમાં ઊભા હતા.”

તેના બીજા ફાયદાની વાત કરતાં તેમણે કહ્યું હતું કે, “આજે આપણે જરૂરતમંદ લોકોને પૈસા ટ્રાન્સફર કરવા ઇચ્છતા હોઈએ તો તે મોબાઇલ બૅન્કિંગ એકાઉન્ટના ડિજિટલાઈઝેશનના માધ્યમથી કરી શકાય છે. તેનાથી બિનકાર્યક્ષમતા અને નોકરશાહીની અડચણ હટી ગઈ છે. તેથી ડિજિટલાઈઝેશનથી લોકશાહીને સૌથી વધુ ફાયદો છે.”

ડિજિટલાઈઝેશનના અનેક લાભ

સમગ્ર રીતે વિચારીએ તો ડિજિટલાઈઝેશનમાં દેશની અર્થવ્યવસ્થા અને દેશના સમાજને બદલવાની, વધુ કાર્યક્ષમ બનાવવાની તેમજ પારદર્શકતા તથા સર્વસમાવેશકત લાવવાની ક્ષમતા છે.

આર્થિક બાબતોના નિષ્ણાતો તેના કેટલાક ફાયદાની વાત આ રીતે કરે છેઃ

- કાર્યક્ષમતા વધેઃ ડિજિટલાઈઝેશનથી કામના કાગળિયાં ઘટે છે. તેનાથી કાર્યક્ષમતા અને ઉત્પાદકતામાં વધારો થાય છે.

- બહેતર પારદર્શકતાઃ ડિજિટલાઈઝેશનને લીધે લેવડ-દેવડને ટ્રેક કરવાનું આસાન બની જાય છે. તેથી છેતરપિંડી અને ભ્રષ્ટાચારની શક્યતા ઓછી થઈ જાય છે. તે સરકારી પ્રક્રિયા અને નિર્ણય લેવામાં વધારે પારદર્શકતા પ્રદાન કરે છે.

- નાણાકીય પહોંચઃ વધુ લોકોને ઔપચારિક બૅન્કિંગ વ્યવસ્થા સાથે જોડવામાં ડિજિટલાઈઝેશન મદદ કરી શકે છે. નાણાકીય સેવાઓ અને લોન સુધીની પહોંચ વિસ્તારવામાં મદદ કરે છે.

- રોજગાર સર્જનઃ ડિજિટલાઈઝેશનમાં આઈટી, ઈ-કોમર્સ અને ડિજિટલ માર્કેટિંગ જેવાં ક્ષેત્રોમાં રોજગારની નવી તક પેદા કરવાની ક્ષમતા છે.

- પર્યાવરણને લાભઃ ડિજિટલાઈઝેશન કાગળ પર આધારિત પ્રક્રિયાની જરૂરિયાત ઘટાડી શકે છે. તેનાથી કાગળનો વપરાશ ઓછો થઈ શકે અને વૃક્ષોની કાપણી તથા કાર્બન ઉત્સર્જનમાં ઘટાડો થઈ શકે છે.

ડિજિટલ વૉલેટ પેમેન્ટમાં ભારત સૌથી આગળ

ડિપાર્ટમેન્ટ ફૉર પ્રમોશન ઑફ ઇન્ડસ્ટ્રી ઍન્ડ ઇન્ટર્નલ ટ્રેડ(ડીપીઆઇઆઇટી)ના સચિવ અનુરાગ જૈને ગયા મહિને દાવો કર્યો હતો કે અમેરિકા, ચીન અને યુરોપ સાથે મળીને રિયલ ટાઈમમાં જેટલી ઑનલાઇન ડિજિટલ લેવડ-દેવડ કરે છે તેના કરતાં વધારે ભારત કરે છે.

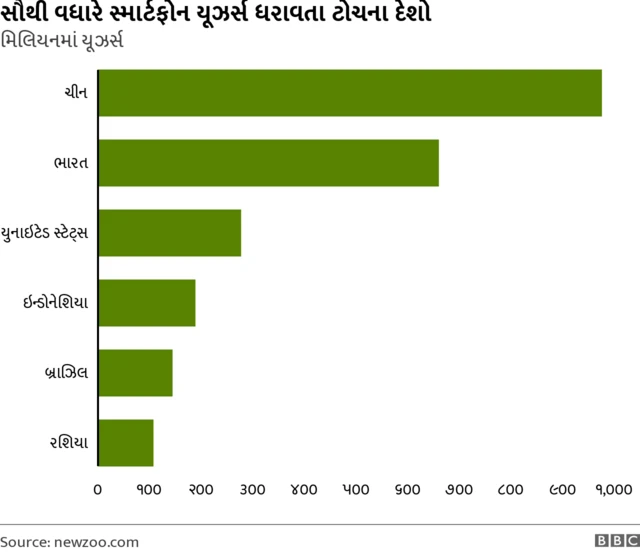

જોકે, માત્ર ડિજિટલ વૉલેટના દૈનિક ઉપયોગની વાત કરીએ તો ચીન હાલ ભારતથી આગળ છે.

ઇનસાઈડર ઇન્ટેલિજન્સ સામયિકે તેના 26 સપ્ટેમ્બર, 2022ના એક અહેવાલમાં જણાવ્યું હતું કે ચીનમાં ડિજિટલ વૉલેટનો સૌથી વધારે ઉપયોગ થાય છે. ત્યાં 45 ટકા લોકો રોજ એ પેમેન્ટનો ઉપયોગ કરે છે. એટલું જ નહીં, ચીનમાં 41 ટકા લોકો સપ્તાહમાં કમસે કમ એક વખત આ પેમેન્ટનો ઉપયોગ જરૂર કરે છે.

તેની સરખામણીએ ભારતમાં 35 ટકા લોકો રોજ ડિજિટલ વૉલેટનો ઉપયોગ કરે છે, જ્યારે સપ્તાહમાં એક વખત તેનો ઉપયોગ કરતા લોકોનું પ્રમાણ 32 ટકા છે. બીજી તરફ અમેરિકામાં માત્ર 6 ટકા લોકો ડિજિટલ વૉલેટનો ઉપયોગ કરે છે.

ભારત અને ચીન બન્ને દેશમાં તાજેતરનાં વર્ષોમાં ડિજિટલ વૉલેટના ઉપયોગમાં મહત્ત્વપૂર્ણ વધારો જોવા મળ્યો છે.

ચીનની ચેંગડુ યુનિવર્સિટીના પ્રોફેસર હુઆંગ યૂનસૉન્ગે કહ્યું હતું કે, “મારી વાત કરું તો મેં વર્ષોથી રોકડા રૂપિયાને સ્પર્શ કર્યો નથી. મારાથી નાની વયના લોકો સંપૂર્ણપણે કૅશલેસ જિંદગી જીવી રહ્યા છે. મારાં 72 વર્ષનાં સાસુ પણ કૅશલેસ જીવન જીવે છે. એ અસલી ચીન છે."

તેઓએ વધુમાં કહ્યું હતું કે, "મોટાભાગના સ્ટોર્સ રોકડ સ્વીકારતા નથી. વૃદ્ધો વિશે કહેવાય છે કે તેઓ કરિયાણું ખરીદી શકતા નથી, કારણ કે દુકાનદાર રોકડ સ્વીકારતો નથી. કૅશલેસ જીવન ચીનનો હિસ્સો બની ગયું છે.”

ચીનનું ડિજિટલ પેમેન્ટનું માર્કેટ બહુ મોટું છે અને અલીપે અને વીચૅટ પે જેવી કંપનીઓ માર્કેટ પર હાવી છે.

ભારત-સિંગાપુર વચ્ચે ડિજિટલ વૉલેટ પેમેન્ટ ટ્રાન્ઝેક્શન બાબતે સમજૂતી

ભારતની યુપીઆઈ પ્રણાલીમાં ઘણા દેશોએ રસ દેખાડ્યો છે. કેટલાક દેશો સાથે વાતચીત પણ થઈ રહી છે.

ભારત અને સિંગાપુરે બન્ને દેશ વચ્ચે તત્કાળ ફંડ ટ્રાન્સફર માટે પોતપોતાના ડિજિટલ પેમેન્ટ સિસ્ટમ ઇન્ટરફેસ યુપીઆઇ અને PayNowને જોડવા માટેના એક કરાર પર આ વર્ષે 21 ફેબ્રુઆરીએ સહીસિક્કા કર્યા હતા.

તેનો હેતુ ભારત અને સિંગાપુરના લોકો તથા બિઝનેસીસ માટે આસાન તેમજ વધુ સુવિધાજનક સેવા પ્રદાન કરવાનો છે.

એ કરાર મુજબ, યુપીઆઈ અને પેનાઉના વપરાશકારો પોતપોતાના મોબાઇલ ફોન નંબર કે વિશિષ્ટ ઓળખનો ઉપયોગ કરીને બન્ને દેશમાં પૈસા મોકલી કે મેળવી શકશે.

અગાઉ ઇલેક્ટ્રોનિક ટ્રાન્સફરમાં ત્રણ દિવસ થતા હતા, પરંતુ હવે એ કામ તત્કાળ થશે અને તેની ફી પણ નજીવી હશે.

આ કરારને લીધે બન્ને દેશ વચ્ચે વેપાર તથા રોકાણ વધવાની અને તેમના આર્થિક સંબંધ વધુ મજબૂત થવાની આશા છે.

સિંગાપુરમાં રહેતા અને કામ કરતા સંખ્યાબંધ ભારતીય લોકોને ભારતમાં તેમના પરિવારોને પૈસા મોકલવા માટેની તે આસાન રીત પણ હશે.

નીલેશ શાહના જણાવ્યા મુજબ, યુપીઆઇની મદદથી ભારતીયો દ્વારા દેશમાં વધુ પૈસા મોકલવાના પ્રમાણમાં વધારો થશે.

તેમણે કહ્યું હતું કે, “ભારતીય મૂળના એક કરોડથી વધુ લોકો વિદેશમાં રહે છે અને તેઓ લગભગ 100 અબજ ડૉલર દેશમાં મોકલે છે. 1.5 કરોડ ભારતીયો દર વર્ષે વિદેશ પ્રવાસ કરે છે અને પૈસા ખર્ચે છે. તેમાં સાતથી દસ ટકા ચાર્જનો સમાવેશ થાય છે. યુપીઆઈ તે ચાર્જનું પ્રમાણ ઘટાડી શકે? હું માનું છું કે તેમાં મોટો ઘટાડો થશે.”

યુપીઆઈ પેમેન્ટ હવે વધારે મોંઘું થશે?

ઇમેજ સ્રોત, ALEXANDER SPATARI/GETTY IMAGES

દૈનિક પેમેન્ટ માટે યુપીઆઈ પર નિર્ભર લોકો પેમેન્ટ ગેટવે એનપીસીઆઈની નવી જાહેરાતને કારણે પરેશાન થઈ ગયા છે.

તેમને એ વાતની ચિંતા હતી કે યુપીઆઈ પેમેન્ટ માટે હવે ફી લેવામાં આવશે કે તે મફત જ હશે? એનપીસીઆઈએ તરત સ્પષ્ટતા કરી હતી કે યુપીઆઈના માધ્યમથી બૅન્ક ખાતામાં ટ્રાન્સફર માટે કોઈ ચાર્જ લેવાશે નહીં.

મર્ચન્ટ (પેમેન્ટ પ્રાપ્ત કરતી વ્યક્તિ કે વ્યવસાય) પ્રીપેઈડ પેમેન્ટ ઇન્સ્ટ્રુમેન્ટ્સ (પીપીઆઈ) વૉલેટ્સ કે કાર્ડના ઉપયોગ વડે રૂ. 2,000થી વધુની યુપીઆઈ લેવડ-દેવડ પર 1.1 ટકાના દરે વધારાની વિનિમય ફી પહેલી એપ્રિલથી વસૂલવામાં આવશે.

સાદા શબ્દોમાં કહીએ તો ગ્રાહક પાસે કોઈ વિશેષ કંપનીનું વૉલેટ હોય અને તે, જેની પાસે અન્ય કોઈ કંપનીનું વૉલેટ હોય તેને પેમેન્ટ કરે ત્યારે આ ફી ચૂકવવાની રહેશે.

સામાન્ય ગ્રાહક લેવડ-દેવડમાં આ ફી ચૂકવવાની રહેશે નહીં, પરંતુ તમારા માટે જે મફત છે તે બીજા માટે નથી.

રિઝર્વ બેન્કના જણાવ્યા અનુસાર, રૂ. 800ની લેવડ-દેવડ માટે બે રૂપિયાનો ખર્ચ થાય છે. ડિજિટલ વૉલેટનો ઉપયોગ કરતા લોકોએ ભવિષ્યમાં થોડી ફી ચૂકવવી પડે તે શક્ય છે, પરંતુ તેને નિઃશુલ્ક રાખવામાં આવે તેવો સરકારનો પ્રયાસ છે.

વ્યક્તિગત ડેટા સંબંધી ચિંતા

ઇમેજ સ્રોત, GAVIN ROBERTS/PC FORMAT MAGAZINE VIA GETTY IMAGES

યુપીઆઈ ડિજિટલ પેમેન્ટ સિસ્ટમને સાઈબર ગુનેગારોએ ડેટા ચોરી કે છેતરપિંડી માટે નિશાન બનાવી હોય તેવી કેટલીક ઘટનાઓ પણ બની છે.

એનપીસીઆઈ સ્પષ્ટતા કરી ચૂકી છે કે કોઈ પણ સંવેદનશીલ નાણાકીય ડેટામાં ગડબડ થઈ નથી અને પ્રભાવિત બૅન્કોએ તેમની સિસ્ટમની સલામતી તથા તેમના ગ્રાહકોના ડેટાની સલામતી માટે તત્કાળ પગલાં લીધાં છે.

તેમ છતાં યુપીઆઈ પેમેન્ટમાં કેટલીક ખામી છે. આવો, કેટલીક ખામી પર નજર કરીએઃ

- ઇન્ટરનેટ કનેક્ટિવિટી અને નેટવર્કની ઉપલબ્ધતા પર નિર્ભર

- ફિશિંગ, હૅકિંગ અને અનધિકૃત લેવડ-દેવડનું જોખમ

- સલામતીના ઉપાય તથા સલામત ઉપયોગ બાબતે ગ્રાહકોમાં જાગૃતિનો અભાવ

- વેપારીઓ અને વ્યવસાયોમાં યુપીઆઈની મર્યાદિત સ્વીકૃતિ, ખાસ કરીને ગ્રામ્ય વિસ્તારોમાં

- લેવડ-દેવડ માટે સ્માર્ટફોન તથા ડિજિટલ ઉપકરણો પરની નિર્ભરતા

- બૅન્ક એકાઉન્ટ વિના લેવડ-દેવડ કરવી અશક્ય

- એક ટ્રાન્ઝેક્શનમાં મહત્તમ રકમની ટ્રાન્સફરની મર્યાદા

- ઉપયોગકર્તા ખોટી કે અધૂરી માહિતી આપે તો ટ્રાન્ઝેક્શન નિષ્ફળ જવાની શક્યતા

- થર્ડ પાર્ટી પેમેન્ટ પ્રોવાઇડર્સ પરની નિર્ભરતા, જેઓ વધારાની ફી કે કમિશન વસૂલી શકે છે.

જાગૃતતાની જરૂર

ડેટા પ્રોટેક્શન અને પ્રાઈવસી સંબંધી કાયદાકીય પડકારો તથા અરજીઓને પગલે આ મુદ્દાઓ બાબતે જાગૃતિ વધી છે અને આ સંબંધે હકારાત્મક પરિણામ પણ આવ્યું છે.

જોકે, ડિજિટલ પેમેન્ટ અને ઑનલાઇન સર્વિસીસ ડેટા પ્રોટેક્શન તથા પ્રાઈવસીના કાયદાઓનું સંપૂર્ણપણે પાલન કરે છે કે કેમ તેમજ પોતાના ડેટા પર ઉપયોગકર્તાનું વધારે નિયંત્રણ તથા પારદર્શકતા છે કે કેમ તે સુનિશ્ચિત કરવા માટે હજુ લાંબો પંથ કાપવાનો છે.

સાયબર કાયદાના નિષ્ણાત, સુપ્રીમ કોર્ટના વકીલ ડૉ. પવન દુગ્ગલે જણાવ્યું હતું કે, “ડેટાની સલામતી નાણાકીય સેવા પ્રદાતાની જવાબદારી છે.”

તેમણે કહ્યું હતું કે, “નાણાકીય સેવા પ્રદાતાઓએ ડેટા લીકનું પ્રમાણ ઘટાડવા માટે સજ્જડ સલામતીના પગલાં લેવાં જોઈએ. પેમેન્ટ કંપનીઓ અને વૉલેટ માત્ર ડેટાના ઉલ્લંઘનની માહિતી આપીને પોતાની જવાબદારી ખંખેરી શકે નહીં. આવું થતું રોકવામાં તેઓ પણ મહત્ત્વની ભૂમિકા ભજવી શકે.”

તેમણે ઉમેર્યું હતું કે, “આપણે પેમેન્ટ સર્વિસ માટે યુપીઆઈ પર સંપૂર્ણ ભરોસો નથી કરી શકતા તેનું કારણ એ છે કે સાયબર સિક્યુરિટીનો કોઈ કાયદો નથી. છેતરપિંડી કરતા લોકો તો એપ્લિકેશનના દુરુપયોગની નવી-નવી તરકીબો અજમાવતા જ રહેશે.”

જોકે, યુપીઆઈ ટ્રાન્ઝેક્શનની સંખ્યાને ધ્યાનમાં લેતાં છેતરપિંડીની ઘટનાનું પ્રમાણ બહુ ઓછું છે, એ તેઓ સ્વીકારે છે.

યુપીઆઈ સંબંધી તમામ ગતિવિધિ ઇન્ફર્મેશન ટેકનૉલૉજી (આઈટી) ઍક્ટ હેઠળ આવે છે. આઈટી ઍક્ટ – 2021 જણાવે છે કે તમે પેમેન્ટ કંપની હો તો વપરાશકર્તાઓના ડેટા અને પેમેન્ટ સર્વિસિસને સલામત રાખવાના યોગ્ય પગલાં તમારે લેવાં જોઈએ.

ડૉ. પવન દુગ્ગલે એમ પણ કહ્યું હતું કે, “કંપનીઓ યોગ્ય પગલાં લઈ રહી છે, પરંતુ પેમેન્ટ માટે યુપીઆઈનો ઉપયોગ કરતા લોકો આ પ્રકારનાં પગલાંથી વિગતવાર વાકેફ નથી.”

મોબાઇલ નંબરના ઉપયોગ વડે પેમેન્ટને લીધે થતા સંભવિત ડેટા લીક બાબતે તેમણે કહ્યું હતું કે, “મોબાઇલ ફોન સલામત ઉપકરણ નથી. તમારો મોબાઇલ ફોન સજ્જડ રીતે સુરક્ષિત ન હોય તો એ હેક થઈ શકે અને તમારો મોબાઇલ ડેટા લીક થઈ શકે.”

ડેટા પ્રોટેક્શન સંબંધે સરકારી પગલાં

ઇમેજ સ્રોત, JAAP ARRIENS/NURPHOTO VIA GETTY IMAGES

ડિજિટલ સિક્યૉરિટી નિષ્ણાતોના મતે, અન્ય કોઈ ડિજિટલ પેમેન્ટની માફક યુપીઆઈ ટ્રાન્ઝેક્શન દરમિયાન પણ પર્સનલ ડેટા અને ફોન નંબર્સ થર્ડ પાર્ટીને લીક થવા સંબંધી ચિંતા વાજબી છે.

અલબત, યુપીઆઈ ટ્રાન્ઝેક્શન પર રિઝર્વ બેન્કનું નિયંત્રણ છે અને ઉપયોગકર્તાની માહિતીની સલામતી માટે અનેક પગલાં લેવામાં આવતા હોવાનો દાવો કરવામાં આવે છે.

યુપીઆઈના નિયમો એનપીસીઆઈએ નક્કી કર્યા છે અને તેના જણાવ્યા મુજબ,

- યુપીઆઈ ટ્રાન્ઝેક્શનમાં ઍન્ડ-ટુ-ઍન્ડ ઍન્ક્રિપ્શનનો ઉપયોગ, ડેટાની સલામતી તથા થર્ડ પાર્ટી તેને ઇન્ટરસેપ્ટ ન કરી શકે તે સુનિશ્ચિત કરવા માટે કરવામાં આવે છે.

- બૅન્કો તથા થર્ડ પાર્ટીઝ દ્વારા બનાવવામાં આવેલા સલામત સર્વર્સમાં યુઝર ડેટા સ્ટોર કરવામાં આવતો હોય છે અને તેમણે રિઝર્વ બૅન્કના ડેટા સિક્યૉરિટી તથા પ્રાઈવસી સંબંધી નિયમોનું પાલન કરવાનું હોય છે.

- પોતાના યુપીઆઈ એકાઉન્ટ્સ અને ટ્રાન્ઝેક્શન્શના અનધિકૃત ઉપયોગને રોકવા માટે વપરાશકર્તા ટુ-ફેક્ટર ઑથેન્ટિકેશન (2એફએ)નો અથવા યુપીઆઈ પીન સેટ કરી શકે છે.

- યુપીઆઈ ટ્રાન્ઝેક્શન માટે વપરાશકર્તાએ તેમના બૅન્ક એકાઉન્ટ નંબર કે આઈએફએસસી કોડ જેવી સંવેદનશીલ માહિતી પ્રાપ્તકર્તા સાથે શૅર કરવી જરૂરી નથી. એવું ન કરવાથી છેતરપિંડીથી બચી શકાય છે.

- પોતે ભરોસાપાત્ર અને સલામત યુપીઆઈ એપનો ઉપયોગ કરી રહ્યા છે તે વપરાશકર્તાએ કાયમ સુનિશ્ચિત કરવું જોઈએ અને શંકાસ્પદ લિન્ક્સ પર ક્લિક કરવાનું અથવા અનધિકૃત સોર્સમાંથી ઍપ્સ ડાઉનલોડ કરવાનું ટાળવું જોઈએ.

ડિજિટલ પેમેન્ટ સંબંધે કેટલુંક જોખમ તો કાયમ હોય જ છે, પરંતુ યુપીઆઈ ડિજિટલ ટ્રાન્ઝેક્શનમાં વપરાશકર્તાની માહિતીની સલામતી માટે અનેક પગલાં લેવામાં આવ્યાં છે અને વપરાશકર્તા પોતાના ડેટાની સલામતી તથા પોતાના એકાઉન્ટ્સને સલામત રાખવા માટે વધારાના પગલાં પણ લઈ શકે છે.

આ ચિંતાનો વિષય જરૂર છે, પરંતુ નિષ્ણાતો કહે છે કે ડેટા સલામતી સંબંધી કાયદાઓને વધારે આકરા બનાવવાની જરૂર છે.