ఆర్బీఐ రెపో రేటు తగ్గింపుతో ఏ లోనుపై వడ్డీ తగ్గుతుంది?

ఫొటో సోర్స్, Getty Images

- రచయిత, నాగేంద్రసాయి కుందవరం

- హోదా, బిజినెస్ అనలిస్ట్, బీబీసీ కోసం

- చదివే సమయం: 4 నిమిషాలు

భారతీయ రిజర్వ్ బ్యాంక్ (ఆర్బీఐ) కీలక వడ్డీ రేట్లను మరోసారి తగ్గించింది. రెండు నెలల కాల వ్యవధిలో మరోసారి వడ్డీ రేట్లను సవరించింది.

దీంతో రెపో రేట్ 6.25 నుంచి 6 శాతానికి తగ్గింది. భవిష్యత్తులో కూడా వడ్డీ రేట్లు తగ్గుతాయనే సంకేతాలను ఆర్బీఐ ఇచ్చింది.

గత రెండేళ్లుగా ఇంట్రెస్ట్ రేట్ అప్వర్డ్ సైకిల్ చూసిన మనం ఇప్పుడు డౌన్వర్డ్ సైకిల్ చూడబోతున్నాం.

సాధారణంగా ఆర్బీఐ వడ్డీ రేట్లలో మార్పులు చేర్పులు చేయగానే, మన ఈఎంఐ భారం ఏమైనా తగ్గుతుందా అని ఎదురుచూస్తూ ఉంటాం.

కానీ ఇలా ఆర్బీఐ వడ్డీ రేట్లు తగ్గించగానే బ్యాంకులు కూడా రేట్లు తగ్గించేయవు. ఇందుకు కొంత సమయం పట్టినప్పటికీ ఇవి ఎంతో కొంత తగ్గక మానవు.

ఫిబ్రవరిలో తగ్గించిన పావు శాతం వడ్డీ రేట్ల కోత ప్రయోజనాన్ని ఇంకా చాలా బ్యాంకులు తమ కస్టమర్లకు బదలాయించనేలేదు.

ఈలోపే ఆర్బీఐ మరోసారి కోత పెట్టింది. ఈ ప్రభావంతో రాబోయే రోజుల్లో సుమారు 50 బేసిస్ పాయింట్లు (అంటే అరశాతం) వరకూ ఇంట్రెస్ట్ రేట్లు తగ్గే సూచనలున్నాయి.

ఏ రేట్లు తగ్గుతాయి?

రిజర్వ్ బ్యాంక్ వడ్డీ రేట్ల సవరణతో ముఖ్యంగా వడ్డీ రేట్లలో మార్పులుంటాయి. హౌసింగ్ లోన్లపై ప్రధానంగా ప్రభావం ఉంటుంది.

వెహికల్ లోన్స్, పర్సనల్ లోన్స్ యధావిధిగా ఉంటాయి. ఎందుకంటే వీటిల్లో మెజార్టీ రుణాలు ఫిక్స్డ్ రేట్లతో లాక్ చేసి ఉంటాయి.

లిక్విడిటీ సమస్యలను పరిష్కరించేందుకు ఆర్బీఐ గట్టి ప్రయత్నాలు చేస్తోంది. దీంతో నిధుల సమస్య కొద్దిగా తగ్గితే బ్యాంకులు రెపో రేటు తగ్గింపు ఫలితాన్ని రుణగ్రహీతలకు కూడా అందజేస్తాయి.

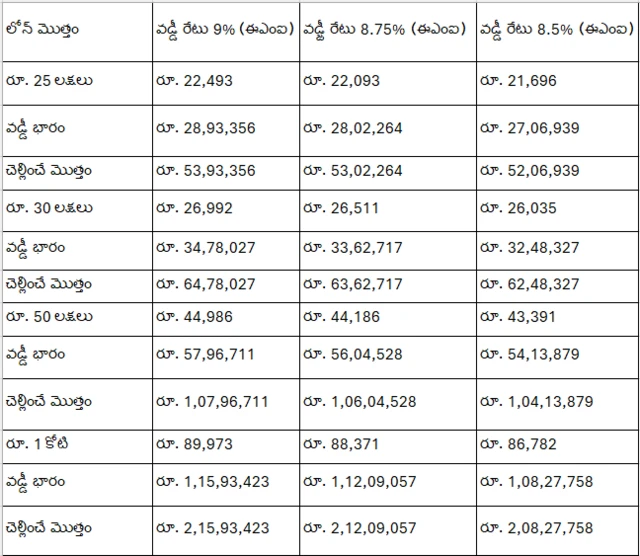

ఇంతకీ 9 శాతంగా ఉన్న వడ్డీ రేట్లు అర శాతం తగ్గి 8.50 శాతానికి చేరితే, మన ఈఎంఐల్లో ఏ మేరకు రిలీఫ్ ఉంటుందో కింది పట్టికలో చూద్దాం.

ఉదాహరణకు రూ.25 లక్షల రుణాన్ని 20 ఏళ్ల కాలపరిమితికి తీసుకున్నారని అనుకుందాం.

ఇప్పుడున్న పరిస్థితుల్లో అర శాతం వడ్డీ రేట్లు తగ్గిస్తే, మొత్తం కాలపరిమితి పూర్తయ్యేసరికి సుమారు రూ.1.94 లక్షల వరకూ తగ్గుతుంది.

నెలవారీగా కేవలం రూ.1800 మాత్రమే తగ్గినట్టు కనిపించినప్పటికీ, మొత్తం కాలపరిమితి పూర్తయ్యే నాటికి దీని ప్రయోజనం గరిష్ఠంగా కనిపిస్తుంది.

అరశాతం కాకుండా పావు శాతం తగ్గినప్పటికీ కూడా మన జేబుకు సుమారు రూ.95వేల వరకూ ఆదా అవుతుంది.

రూ.కోటి రూపాయల రుణం తీసుకున్నవాళ్లకు ఈ 20 ఏళ్ల కాలం పూర్తయ్యే నాటికి సుమారు రూ.7 లక్షల వరకూ ఆదా అవుతుందని చార్ట్ చూస్తే తెలుస్తుంది.

ఫొటో సోర్స్, Getty Images

బ్యాంకులు వడ్డీ రేట్లు తగ్గించకపోతే ఏం చేయాలి ?

దీనికి మీరు చేయాల్సిందల్లా మీ లోన్ అగ్రిమెంట్ చెక్ చేసుకోవడమే. మామూలుగా హౌసింగ్ లోన్లు వంటివి ఇరవై, ఇరవై ఐదేళ్లపాటు ఉంటాయి.

ఎప్పుడో లోన్ తీసుకున్న వాళ్లకు బేస్ రేట్ కిందో, ఎంసీఎల్ఆర్ కిందో లోన్ మంజూరై ఉంటుంది. ఇప్పుడు కూడా వాటికిందే ఈఎంఐల ప్రాసెసింగ్ ఉంటుంది. మీకు మీరు చొరవ తీసుకుని మార్చుకోకపోతే బ్యాంకులు వాటిని పాత రేట్ల కిందే ఉంచేస్తాయి.

అందుకే మీ లోన్ ఎంసీఎల్ఆర్లో ఉందా, రెపో రేట్కు లింక్ అయి ఉందా, ప్రైమ్ లెండింగ్ రేట్లో ఉందా అనేది కచ్చితంగా చూడండి.

ఒక వేళ మీ లోన్ ఎంసీఎల్ఆర్కో, ప్రైమ్ లెండింగ్కో లింక్ అయి ఉంటే, బ్యాంకును రిక్వెస్ట్ చేసి మీ లోన్ను రెపో లింక్డ్ రేట్కు మార్చుకోండి.

ఇందుకోసం బ్యాంకులు కొంత మొత్తాన్ని కన్వర్షన్ ఫీజుగా తీసుకుంటాయి. అయితే ఈ కన్వర్షన్ మీకు సుదీర్ఘ కాలంలో కొన్ని లక్షలు మిగిల్చే అవకాశం ఉంది.

ఫొటో సోర్స్, Getty Images

డిపాజిట్ల వడ్డీ రేట్లు తగ్గుతాయా?

వడ్డీ రేట్లు తగ్గడం అంటే, మనం తీసుకునే రుణాలపై మాత్రమే కాదు, మనం చేసే డిపాజిట్లపై కూడా తగ్గుతాయని గమనించాలి.

అందుకే ఫిక్స్డ్ డిపాజిట్లపై కూడా ఆర్బీఐ నిర్ణయం ప్రభావం చూపుతుంది.

బ్యాంకులు లోన్ రేట్లను తగ్గించడం కంటే, డిపాజిట్లపై రేట్లను త్వరగా తగ్గిస్తాయి అనడంలో ఎలాంటి సందేహం లేదు.

ఇప్పుడున్న పరిస్థితుల్లో డిపాజిట్లపై కూడా వడ్డీ పావు నుంచి అరశాతం వరకూ తగ్గే అవకాశం ఉంది.

ఫిక్స్డ్ డిపాజిట్లు చేయాలనుకునేవారు గరిష్ఠ వడ్డీ రేట్ల దగ్గర చేసి, వడ్డీ రేటును లాక్ చేసుకునేందుకు ఇదే మంచి సమయం. చివరి అవకాశం అని కూడా చెప్పొచ్చు.

ఎందుకంటే ఇంతకుముందే చెప్పినట్టు మనం ఇంట్రెస్ట్ రేట్ డౌన్వార్డ్ సైకిల్లో ఉన్నాం. ఇప్పుడున్న పరిస్థితులన్నీ వడ్డీ రేట్లు తగ్గేందుకే అనుకూలంగా ఉన్నాయి.

ద్రవ్యోల్బణం కట్టడిలో ఉండడం, జీడీపీ మెరుగ్గా ఉండడం, జీఎస్టీ వసూళ్లు, రూపాయి స్థిరత్వం, క్రూడాయిల్ ధరలు తగ్గడం వంటివన్నీ పరోక్షంగా దేశ ఆర్థిక స్థిరత్వాన్ని సూచిస్తాయి.

అందుకే పెద్దమొత్తంలో బ్యాంకులో ఫిక్స్డ్ డిపాజిట్ చేద్దాం అనుకునే వాళ్లు వెంటనే ఎఫ్డీ ప్రక్రియ పూర్తి చేసుకుని, గరిష్ఠ స్థాయి దగ్గర వడ్డీని లాక్ చేసుకుంటే మంచిది.

బ్యాంకులు ఏ రేటు దగ్గర డిపాజిట్ తీసుకుంటాయో దాని కాలపరిమితి పూర్తయ్యే వరకూ కొనసాగించాల్సి ఉంటుంది.

ఇన్వెస్ట్ చేసే ఆలోచన ఉన్న వాళ్లు ఫిక్స్డ్ డిపాజిట్లు, బాండ్లు, కార్పొరేట్ బాండ్ల వంటివి పరిశీలించొచ్చు. ఏ పెట్టుబడిలో ఎంత రిస్క్ ఉంది, ఎంత ప్రయోజనం ఉందనే అంశాలపై అవగాహన పెంచుకోవాలి.

ముఖ్యంగా సీనియర్ సిటిజన్స్ బ్యాంకేతర సంస్థల్లో డిపాజిట్లు పెట్టేముందు మరింత జాగ్రత్తగా చెక్ చేసుకోవాలి.

(గమనిక: ఇది అవగాహన కోసం మాత్రమే. నిర్ణయం తీసుకునే ముందు ఆర్థిక నిపుణులను సంప్రదించండి)

(బీబీసీ కోసం కలెక్టివ్ న్యూస్రూమ్ ప్రచురణ)

(బీబీసీ తెలుగును వాట్సాప్,ఫేస్బుక్, ఇన్స్టాగ్రామ్, ట్విటర్లో ఫాలో అవ్వండి. యూట్యూబ్లో సబ్స్క్రైబ్ చేయండి.)