શું ભવિષ્યની જોગવાઈ માટે એક કરોડ રૂપિયા પૂરતા છે? તમારે ખરેખર કેટલાં નાણાં જોઈએ?

ઇમેજ સ્રોત, DEV IMAGES

- લેેખક, ગૌતમ મુરારી

- પદ, બીબીસી તામિલ

મોંઘવારી વધતી જાય છે અને ભવિષ્યની ચિંતા દરેકને હોય છે. ભવિષ્યની સુરક્ષિત કરવા માટે તમારે કેટલાં નાણાં જોઈએ? તેની ગણતરી કેવી રીતે કરશો? એટલી કમાણી કેવી રીતે કરવી? આ બધા પ્રશ્નોના જવાબ અહીં તમને આપીશું.

આપણું જીવનધોરણ કેવું હોવું જોઈએ તે નિશ્ચિત કરવાનું કામ કાયમથી મૂંઝવણભર્યું રહ્યું છે. 40 વર્ષ પહેલાં ઘરમાં ટેલિફોન હોય તે લકઝરી ગણાતી હતી અને 30 વર્ષ પહેલાં ઘરમાં ટીવીનો દબદબો હતો.

25 વર્ષ પહેલાં કાર માત્ર સરકારી બાબુઓ અને ધનિક લોકો માટે જ ગણાતી હતી.

આજે વિચાર કરો તો સામાન્ય મધ્યમ વર્ગના માનવી માટે, મહિને રૂપિયા 50,000થી ઓછું કમાનારા માટે પણ આજે ઘરમાં ઉપકરણો બહુ નવાઈની વાત નથી.

મોટું એલસીડી ટીવી, ડબલ ડોરનું ફ્રીજ, ઑટોમેટિક વૉશિંગ મશીન, લૅપટૉપ, ટુ વ્હીલર અને નાની કાર પણ બહુ મોટી વાત ગણાતી નથી. શનિ-રવિમાં સારી રેસ્ટોરાંમાં જમવા જવાનું એ બધા નવા જીવનધોરણના લક્ષણો છે.

50,000થી 1,00,000 રૂપિયા કમાતા હોય તેની પાસે મોટો સારો ફ્લૅટ, સારી કાર, ક્રેડિક કાર્ડના આધારે શૉપિંગ, પબ રેસ્ટોરાંમાં હરવા ફરવાનું વગેરે લાઇફસ્ટાઇલ ગણાય છે. એક લાખ રૂપિયાથી વધારે મહિને કમાણી હોય તેમનું જીવનધોરણ તેનાથીય વધારે સારું થઈ શકે છે.

રૂપિયા 50,000થી ઓછી આવક

ઇમેજ સ્રોત, Veeramani A / EyeEm

ભારતમાં મોટો વર્ગે એવો છે, જેમાં નાના દુકાનદારો, વ્યવસાયીઓ પણ આવી જાય કે જેમની આવક મહિને રૂપિયા 50,000થી ઓછી હોય.

સેન્ટ્રલ બોર્ડ ઑફ ડાયરેક્ટ ટૅક્સના આંકડાં અનુસાર ભારતમાં 2018-19માં માત્ર રૂપિયા 5.87 કરોડ લોકોએ જ આવક વેરો ભર્યો હતો.

End of સૌથી વધારે વંચાયેલા સમાચાર

આના પરથી અંદાજ મૂકી શકાય કે ભારતમાં વિશાળ સંખ્યા એવા પરિવારોની છે, જેમની આવક આવક વેરાની મર્યાદા કરતાં ઓછી એટલે કે મહિને 50,000 રૂપિયાથી ઓછી છે. મહિને 50,000 રૂપિયા કમાનારી વ્યક્તિ પાસે એક કરોડ રૂપિયા હોય તો પછી તેણે કોઈ ચિંતા કરવાની ના રહે એવું બને? ભવિષ્યને સુનિશ્ચિત કરવા માટે તેણે કેટલું રોકાણ કરવું જોઈએ? આવો જોઈએ.

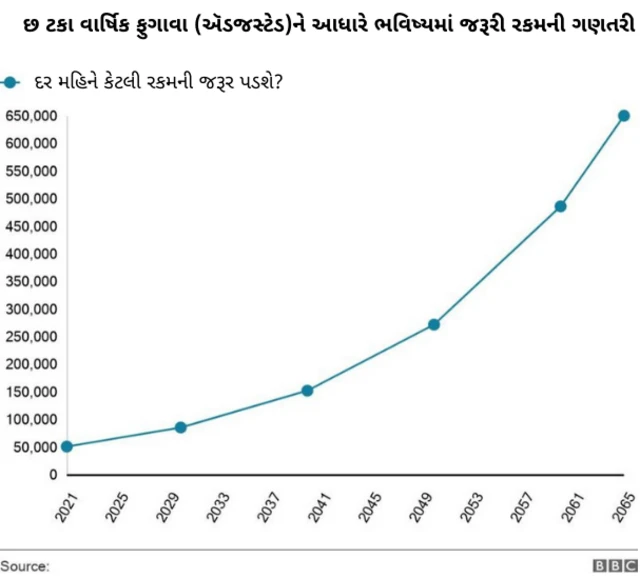

"ફુગાવાની ગણતરીને ધ્યાનમાં લઈએ તો આજે જે વ્યક્તિ 50,000 રૂપિયા કમાય છે, તેણે 10 વર્ષ પછી કેટલી કમાણી કરવી જરૂરી ગણાય? 20, 30, 40, 50 અને તે પછીના સમયમાં જીવનધોરણ જાળવી રાખવા કેટલી આવક હોવી જોઈએ? આ માટે નીચેનો કોઠો જુઓ.

શું વાત કરો છો ... આજે મહિને રૂપિયા 50,000ની કમાણી થતી હોય તો 2040માં જીવનધોરણ ટકાવી રાખવા માટે મહિને 1.51 લાખ રૂપિયાની જરૂર પડશે?

શું 2065માં મહિને 6,49,274 રૂપિયા મળે તેવી જોગવાઈ કરીને રાખવી પડશે? ચેન્નઈના સર્ટિફાઇટ ફાઇનાન્શિયલ પ્લાનર ડી મુથુક્રિશ્નન કહે છે. "ફુગાવાને લીધે આવકમાં કેવી રીતે ગણતરી કરવી પડે છે તેની આ વિગતો છે એટલે આઘાત ના પામશો."

વિશ્વ બૅન્કનો અંદાજ હતો એ અનુસાર 2020 સુધીમાં ભારતમાં ગ્રાહક ભાવાંકમાં ફુગાવો 6.6% જેટલો હશે. ઉપરના કોઠામાં આપણે માત્ર 6%ની ધારણા રાખી છે. વિશ્વ બૅન્કના જણાવ્યા અનુસાર 2008થી 2013 દરમિયાન ભારતમાં ફુગાવાનો દર 8.3 ટકાથી ઉપર હતો. તેથી છ ટકાની સરેરાશ બાંધી શકાય છે.

શું ફુગાવાને કારણે આપણી આવક પર અવળી અસર થાય છે? મુથુક્રિશ્નન કહે છે, "તમારાં માતાપિતાને પૂછજો કે રસોડાનો ખર્ચ મહિને કેટલો આવતો હતો. સોનાનો, વસ્ત્રોનો, મકાનના ભાડાંનો ખર્ચ કેટલો હતો. તેમના જવાબ પરથી સમજાઈ જશે કે મોંઘવારી આપણી બધી આવકને ખાઈ જાય છે."

તમે કેટલાં વર્ષો સુધી કામ કરી શકો છો?

ઇમેજ સ્રોત, Deepak Sethi/Getty

તેઓ વધુમાં જણાવે છે, "મેડિકલ ક્ષેત્રે સુધારાને કારણે આજે માણસ 75 વર્ષ સુધી જીવી જાય છે. ભારત સરકારનાં આંકડાં પણ આ જ દર્શાવે છે."

ચાલો ધારી લઈએ કે માણસ તંદુરસ્ત રહે અને 60 વર્ષ સુધી કામ કરતો રહે છે. શું તે પછી આજના આધુનિક અને ઑટોમેશનના યુગમાં તેમને વધારે સમય નોકરી મળશે ખરી? કદાચ નોકરી મળે તોય શું આપણી ગણતરી પ્રમાણેનો પગાર મળી શકે ખરો? આ બધા સવાલો પણ ઊભા થાય છે.

ધારી લઈએ કે 60 વર્ષની ઉંમર સુધી કામ ચાલુ રહેશે અને ફુગાવા પ્રમાણે આવકમાં પણ વધારો થતો રહેશે. 2021માં જે માણસે ઘર ચલાવવા 50,000 રૂપિયાની જરૂર છે, તેને 2051માં 61માં વર્ષે 2.87 લાખ રૂપિયાની આવક મહિને જોઈશે. એટલે કે વર્ષે 34.46 લાખ રૂપિયા જોઈએ એવો અંદાજ તેઓ મૂકે છે.

60 વર્ષની ઉંમર પછી સરેરાશ આયુષ્ય 75 વર્ષ સુધીના 15 વર્ષની જિંદગી સુખેથી પાર પાડવા અને કોઈના પર આધાર ના રાખવા માટે વ્યક્તિએ કેવી રીતે આયોજન કરવું જોઈએ? આ માટે કેવી રીતે રોકાણ કરવું જોઈએ? આ સવાલ અમે તેમની સામે મૂક્યો.

ભવિષ્યની ગણતરી?

ઇમેજ સ્રોત, jayk7

60મું વર્ષ બેસે ત્યારે તેની પાસે રૂ. 3,90,50,000 રોકડા હોવા જોઈએ. મહિને આઠ ટકા વ્યાજ પર તેનું રોકાણ કરો તો બીજા 15 વર્ષ સુધી જીવનધોરણ જાળવી શકાય. તે માટેનો કોઠો જુઓ.

નિવૃત્તિના એક વર્ષ પહેલાં આ રોકાણ તૈયાર થઈ જવું જોઈએ, જેથી આયોજન મુજબ નિવૃત્તિની શરૂઆત સાથે જ તમારી આવક શરૂ થાય.

અહીં પણ ફુગાવાને ધ્યાનમાં રાખવામાં આવ્યો છે. એટલે કે 2051માં 61ની ઉંમરે તેને મહિને 2.87 લાખ રૂપિયા મળશે, જ્યારે 2061માં 70 વર્ષની ઉંમરે મહિને 5.14 લાખ રૂપિયાની આવક થઈ શકે.

મુથુક્રિશ્નનને હવે અમને સામો સવાલ કર્યો, "હવે મને કહો કે તમારા માટે એક કરોડ રૂપિયા પૂરતા છે ખરા? તમે એક કરોડ રૂપિયા સાથે સારી રીતે જીવી શકો?"

તેથી અમે હવે તેમને પૂછ્યું કે તો પછી ઉપાય શું છે?

કેટલું રોકાણ, ક્યાં કરવું પડે?

"લગ્ન થઈ ગયા હોય અને સંતાનો હોય તેમણે તરત જ સારો મેડિકલ પ્લાન લેવો જોઈએ. તેના કારણે ભવિષ્યમાં બચત ખાલી કરવાનું જોખમ નહીં આવે.

તમારી પાસે ઓછામાં ઓછું 200-300 ગ્રામ સોનું રાખો. અચાનક લોન લેવાની જરૂર પડે ત્યારે સોનું ગીરવે મૂકીને આસાનીથી તરત લોન મળી શકે છે.

બેથી ત્રણ મહિનાના પગાર જેટલી રકમ ફિક્સ્ડ ઇન્કમ પ્લાનમાં મૂકો, જેથી તાકિદમાં તે કામ આવે. કોરોના જેવા કાળમાં તમારી નોકરી જતી રહે તો પણ પરિવારને ચિંતા ના થાય તેની કાળજી લેવી જરૂરી છે. આવી આવક હોય તો નોકરી જતી રહે તો પણ તરત ચિંતા ના થાય.

ફુગાવા કરતાં વધારે આવકની ગણતરી હોય તો તેના માટે શેરબજાર સારું છે. બૅન્કમાં ફિક્સ્ડ ડિપોઝીટમાં વર્ષે માત્ર હવે 6.5 જેટલું જ વ્યાજ મળે છે. સુકન્યા સમૃદ્ધિ યોજનામાં ભારત સરકાર તરફથી 7.6% વ્યાજ મળે છે.

ડેટ આધારિત મ્યુચ્યુઅલ ફંડમાં પણ 10 ટકાથી વધારેની કમાણી શક્ય હોતી નથી. સીધું જ શેરબજારમાં રોકાણ કરવાથી વધારે વળતર મળે છે, પણ તેમાં જોખમ પણ એટલું જ હોય છે. એકાદ ખોટા નિર્ણયને કારણે બધું રોકાણ ધોવાઈ જાય તેવું પણ બને.

શેરબજારમાં તમે આગામી 30 વર્ષ માટે નિફ્ટી ઇન્ડૅક્સ ફંડમાં અથવા ઇક્વિટી આધારિત મ્યુચ્યુઅલ ફંડમાં રોકાણ કરી શકો છો, જેના પર સરેરાશ 12% વ્યાજ મળતું હોય છે.

સ્મૉલ કૅપ ફંડ, મિડ કૅપ ફંડ, લાર્જ ઍન્ડ મિડ કૅપ ફંડ, E.L.S.S. ફંડ, SS ફંડ અને લાર્જ કૅપ ફંડમાં છેલ્લા 10 વર્ષો દરમિયાન 13.8 ટકાનું વળતર મળ્યું છે.

આ રીતે ગણતરી માંડીને મુથુક્રિશ્નન કહે છે કે આ રીતે તમે આગામી 30 વર્ષ સુધી 12 ટકાનું વળતર આપતી, મહિને 11,250 રૂપિયાની એસઆઈપી સ્કીમમાં રોકાણ કરો તો નિવૃત્તિ વખતે તમારા હાથમાં 3.97 કરોડ રૂપિયા હશે.

તમે બીબીસી ગુજરાતીને સોશિયલ મીડિયા પર અહીં ફૉલો કરી શકો છો