పర్సనల్ ఫైనాన్స్: అప్పు భారం తగ్గాలంటే ఏంచేయాలి?

ఫొటో సోర్స్, Getty Images

- రచయిత, ఐవీబీ కార్తికేయ

- హోదా, బీబీసీ కోసం

భవిష్యత్తు అవసరాల కోసం డబ్బు దాచుకోవడం అనేక శతాబ్దాలుగా వస్తోంది. ఇలా దాచుకున్న సొమ్ము పాత ఇళ్ళల్లో, పొలాల్లో, కొన్ని సార్లు చెరువుల్లో ఇప్పటికీ బయటపడుతూ ఉంటుంది.

కానీ స్టాక్ మార్కెట్ వల్ల వ్యక్తి ప్రమేయం లేకుండా ఆదాయం రావడం, ఒక విప్లవానికి నాంది పలికింది. ప్రస్తుతం కొన్ని లక్షల మంది తమ కష్టార్జితాన్ని మదుపు చేస్తున్నారు. పెట్టిన పెట్టుబడి కంటే ఎక్కువ ఆదాయం రావడానికి ఎన్నో ఆర్థిక సిద్ధాంతాలు రూపొందాయి. దాదాపు వంద సంవత్సరాలుగా మదుపరులు, నిపుణుల అధ్యయనాల వల్ల పర్సనల్ ఫైనాన్స్ సిద్ధాంతాలు అందుబాటులో ఉన్నాయి.

ఎన్నో జీవిత పాఠాల నుంచి నేర్చుకున్న విషయాలు పర్సనల్ ఫైనాన్స్ సూత్రాలుగా చలామణి అవుతున్నాయి. అసలు ఈ సిద్ధాంతాలు పాటించడం వల్ల అవి చెప్పినంత ఉపయోగం ఉంటుందా? అనే ప్రశ్న కూడా వినిపిస్తుంది.

గణితం లేదా రసాయన శాస్త్రాల మాదిరిగా పర్సనల్ ఫైనాన్స్ సిద్ధాంతాలను నిరూపించే అవకాశం లేదు. భవిష్యత్తులో ఆదాయం వస్తుంది అనే నమ్మకంతో ఎంతో కొంత రిస్క్ ఉన్నా ముందడుగు వేయాలి. ఆదాయం-రిస్క్ విషయంలో కొన్ని విభేదాలు ఉన్నా కొన్ని మౌలిక సూత్రాలను మాత్రం అందరూ ఆమోదించారు.

ఈ మౌలిక సూత్రాలు పాటించడం వల్ల ఎంత ఉపయోగం ఉందనేది ప్రస్తుతం లభ్యమవుతున్న డేటా ఆధారంగా చూద్దాం.

ఫొటో సోర్స్, Getty Images

జీవిత బీమా, ఆరోగ్య బీమా

గతంలో అనేకసార్లు చెప్పినట్టు పర్సనల్ ఫైనాన్స్ ప్రయాణంలో మొదటి అడుగు బీమాతో మొదలవుతుంది. ఏదైనా అనుకోని అవాంతరాలు ఎదురైనప్పుడు జీవిత బీమా, ఆరోగ్య బీమా మన కుటుంబానికి రక్షణ కవచాలుగా నిలుస్తాయి అనేది పర్సనల్ ఫైనాన్స్ మూల సూత్రం.

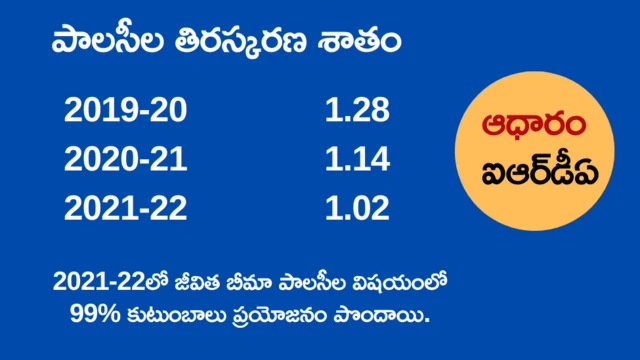

ఐ.ఆర్.డి.ఏ వారి 2021-22 వార్షిక నివేదిక ప్రకారం జీవిత బీమా పాలసీదారుల మరణం తర్వాత బీమా కంపెనీల నుంచీ 99% కుటుంబాలు వాటికి రావలసిన ప్రయోజనాన్ని పొందాయి.

కింది పట్టికలో ఐ.ఆర్.డి.ఏ నివేదిక ప్రకారం మూడేళ్ళుగా తిరస్కరించిన పాలసీ శాతం ఉంది. ఇది ఒక శాతానికి అటు ఇటుగా ఉంది. బీమా తీసుకోవడం వల్ల కుటుంబానికి ఆర్థిక భద్రత ఉంటుందనేది ఈ డేటా ద్వారా తెలుస్తోంది.

ఫొటో సోర్స్, Getty Images

అప్పు లేకపోవడం

బీమా తర్వాత నిపుణులందరూ చెప్పే మరొక మాట అప్పు లేకపోవడం. మదుపు చేయడం కంటే ముందు అప్పు తీర్చుకోండి అని చెబుతుంటారు. ఇందులో నిజమెంతో చూద్దాం.

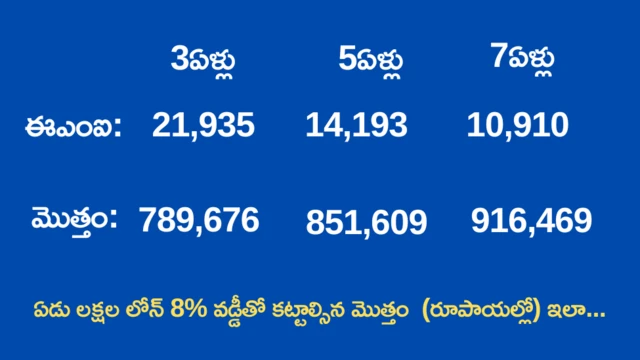

కింది పట్టికలో ఉన్న ఉదాహరణ చూద్దాం.

ఇందులో ఏడు లక్షల లోన్ 8% వడ్డీతో ఉంటే వివిధ కాలపరిమితుల్లో పూర్తి చేస్తే మొత్తంగా ఎంత చెల్లించాలో ఒకసారి చూద్దాం.

ఈ ఉదాహరణలో మూడేళ్ళ కాలపరిమితికి ఏడేళ్ళ కాలపరిమితికి మధ్య దాదాపు లక్షా ఇరవై వేల రూపాయల తేడా ఉంది. అంటే లోన్ త్వరగా ముగిస్తే ఈ వడ్డీ మొత్తాన్ని ఆదా చేసుకోవచ్చు.

గృహ రుణాల విషయంలో కూడా కాల పరిమితి పెరిగే కొద్దీ వడ్డీ భారం ఎక్కువగా ఉంటుంది.

రుణాలు త్వరగా తీర్చేయడం ద్వారా వడ్డీ ఆదా చేసుకోవడం అనేది మంచిది.

ఫొటో సోర్స్, Getty Images

దీర్ఘకాలిక దృక్పథం

మదుపరులకు నిపుణులు ఇచ్చే మరొక ముఖ్యమైన సూచన- దీర్ఘకాలిక దృక్పథాన్ని కలిగి ఉండటం.

కొందరు నిపుణులు పదేళ్ళ కాలపరిమితి దాటిన తర్వాత ఒకే రంగానికి చెందిన ఏ మ్యూచువల్ ఫండ్ అయినా దాదాపు ఒకే రకమైన ఆదాయాన్ని ఇస్తుంది అంటారు.

ఉదాహరణకు బ్యాంకింగ్ రంగంలో మదుపు చేసేవాళ్ళకు పదేళ్ళకు పైగా మదుపు చేసే ఉద్దేశం ఉంటే ఏ కంపెనీకి సంబంధించిన మ్యూచువల్ ఫండ్ అయినా ఒకే ఆదాయాన్ని ఇస్తుంది. అలాగే ఇతర మదుపు మార్గాల్లో కూడా మదుపు కాలపరిమితి పెరిగే కొద్ది నష్టభయం తగ్గుతూ వస్తుంది.

ఈ సూత్రం ఎంతవరకూ నిజమో డేటా ఆధారంగా ఒకసారి చూద్దాం.

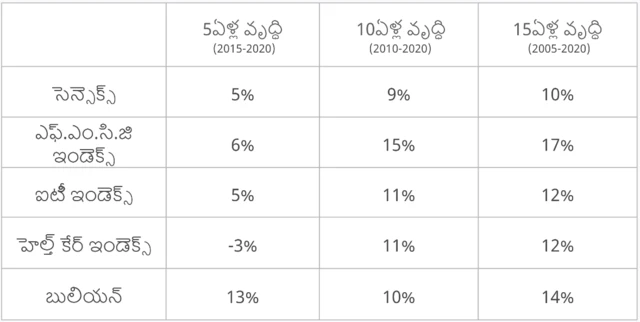

బాంబే స్టాక్ ఎక్స్చేంజ్ డేటా ప్రకారం కొన్ని కీలక రంగాల సూచీల వార్షిక వృద్ధి కింది పట్టికలో ఉంది.

ఒక్క బులియన్ (బంగారం) తప్ప అన్ని రంగాలు కాలపరిమితి పెరిగే కొద్ది ఎక్కువ వృద్ధిని సాధించాయి.

బులియన్ మార్కెట్ మీద అంతర్జాతీయ పరిస్థితుల ప్రభావం చాలా ఎక్కువగా ఉంటుంది కాబట్టి సహజంగానే ఒడుదొడుకులు ఎక్కువ.

ఇలా ఎక్కువ కాలపరిమితి కలిగిన మదుపు మార్గాలను వాడుకొని నష్ట భయాన్ని అధిగమించవచ్చని ఈ పట్టిక సూచిస్తోంది.

ఫొటో సోర్స్, Getty Images

ఆర్థిక క్రమశిక్షణ

నియమాలు పాటించడం మరొక ముఖ్యమైన సూత్రం.

వారెన్ బఫెట్ నుంచీ రాధాకిషన్ దమాని వరకూ అందరూ నియమాలు పాటించడం ఎంత ముఖ్యమో చెప్పారు. మదుపు చేసే సమయంలో లేదా, పన్ను రాయితీ పొందే విషయంలో ఎలాంటి తప్పులూ లేకుండా సంపూర్ణ సమాచారం కచ్చితంగా ఇవ్వాలి.

వ్యక్తిగత వివరాలు ఇవ్వాల్సిన ప్రతి చోటా తప్పకుండా వివరాలన్నీ సరిగా పొందు పర్చాలి.

ఉదాహరణకు కుటుంబానికి మొత్తం కలిపి ఆరోగ్య బీమా తీసుకుంటే కుటుంబ సభ్యులందరి వివరాలు తప్పనిసరిగా ఇవ్వలి.

ఒకవేళ ముందే అనారోగ్యం ఏదైనా ఉంటే అది కూడా వివరంగా రాయాలి. ఈ కథనంలో ఇచ్చిన జీవిత బీమా తిరస్కరణ పట్టికలో ఎక్కువ శాతం క్లెయిములు ఇలాంటి వివరాలు సరిగా ఇవ్వకపోవడం వల్ల తిరస్కరించినవే.

నియమాలు పాటించడం వల్ల కలిగే మరొక ప్రయోజనం స్థిరమైన క్రెడిట్ స్కోర్. ఇది చాలా ముఖ్యమైన విషయం.

ఎక్కువ ఆదాయం ఉన్న వాళ్ళకు ఎక్కువ క్రెడిట్ స్కోర్ ఉంటుంది అనుకోవడం సరికాదు. ఎక్కువ ఆదాయం ఉన్నా క్రమశిక్షణతో అన్ని చెల్లింపులు సరిగ్గా జరిపినప్పుడే స్థిరమైన క్రెడిట్ స్కోర్ ఉంటుంది. తమ ఆదాయ పరిమితులకు లోబడి ఖర్చు పెడుతూ సమయానికి చెల్లింపులు చేసే వాళ్ళకు కూడా క్రెడిట్ స్కోర్ స్థిరంగా ఉంటుంది.

(నోట్: ఈ కథనం నిర్దిష్టమైన అంశంపై స్థూలమైన అవగాహన కోసం మాత్రమే. నిర్ణయాలు మీ వ్యక్తిగత ఆర్థిక సలహాదారులను సంప్రదించి తీసుకోవాలి.)

ఇవి కూడా చదవండి:

- కైలాస: నిత్యానంద మాదిరిగా మీకంటూ సొంత ‘దేశం’ ఉండాలంటే ఏం చేయాలి?

- ఆంగ్లో ఇండియన్స్ అంటే ఎవరు, ఎందుకు తమ మూలాలు వెతుక్కుంటున్నారు?

- పార్వతి ఒడిలో శివుడు సేదతీరే అరుదైన శివాలయం విశేషాలు తెలుసా?

- Viagra: మహిళల్లో సెక్స్ కోరికలు పెంచే ‘వయాగ్రా’ను తయారుచేయడం ఎందుకంత కష్టం?

- East India Company: ‘పారిశ్రామిక దేశమైన భారత్ను వ్యవసాయంపై ఆధారపడే దేశంగా’ ఈ కంపెనీ ఎలా మార్చేసింది?

( బీబీసీ తెలుగును ఫేస్బుక్, ఇన్స్టాగ్రామ్, ట్విటర్లో ఫాలో అవ్వండి. యూట్యూబ్లో సబ్స్క్రైబ్ చేయండి.)