Credit Card : ક્રેડિટ સ્કોર એટલે શું અને ક્રેડિટમાં ઘટાડો ન થાય એ માટે શું સાવચેતી રાખવી જોઈએ?

- લેેખક, આઈવીબી કાર્તિકેય

- પદ, બીબીસી તેલુગુ

- વાંચવાનો સમય: 4 મિનિટ

દૂરદર્શન પર ભૂતકાળમાં 'મર્યાદા રામન્ના' નામની એક સિરિયલ પ્રસારિત કરવામાં આવતી હતી. તેનું કથાનક સામાન્ય હતું. તેમાં બે ખેડૂતો તેમની વચ્ચેના ઝઘડાના નિરાકરણ માટે મર્યાદા રામન્ના પાસે જાય છે.

બે પૈકીનો એક ખેડૂત 25 એકર જમીન અને 10 ગાયનો માલિક જમીનદાર હતો, જ્યારે બીજો માત્ર બે એકર જમીનમાં ખેતી કરતો ખેડૂત હતો.

ઇમેજ સ્રોત, Getty Images

સામાન્ય ખેડૂતનો આક્ષેપ હતો કે જમીનદાર ખેડૂતે તેની પાસેથી પૈસા ઉધાર લીધા હતા અને એ પૈસા તે પાછા આપતો નથી. તેની સામે જમીનદાર ખેડૂત એવી દલીલ કરે છે કે હું 25 એકર જમીનનો માલિક છું ત્યારે મારે બીજા પાસેથી પૈસા ઉધાર શા માટે લેવા પડે?

આ બન્નેમાં સાચું કોણ બોલે છે તે પારખીને સત્યનો પક્ષ લેવાની જવાબદારી મર્યાદા રામન્નાની હોય છે.

આપણી બૅન્કિંગ વ્યવસ્થા સમક્ષ પણ આવી જ સમસ્યા સર્જાઈ હતી.

1991ના આર્થિક સુધારા પછી ઘણા લોકોએ બૅન્કો પાસેથી હોમ લોન, કાર લોન અને પર્સનલ લોન લેવાનું શરૂ કર્યું હતું. બીજી તરફ ક્રેડિટ કાર્ડનો ઉપયોગ પણ ઝડપથી વધ્યો.

દેશમાં આજે અંદાજે છ કરોડ ક્રેડિટ કાર્ડ ઉપયોગમાં છે. આની પાછળનો મૂળ સિદ્ધાંત એ છે કે ગ્રાહકો કશું ગીરો મૂક્યા વગર ક્રેડિટ કાર્ડ વડે બૅન્કનાં નાણાંનો ઉપયોગ કરી શકે છે.

બીજા શબ્દોમાં કહીએ તો આ કોઈ પણ પ્રકારના કોલેટરલ વિના મળતી લોન છે. તેથી બૅન્કોએ ક્રેડિટ કાર્ડ આપતી વખતે બહુ સાવધાની રાખવી પડે છે. પગારદાર લોકો પૈકીનું કોણ લોનનાં નાણાં પાછાં આપશે અને કોણ નહીં આપે તેનો તાગ મેળવવા માટે ક્રેડિટ રેટિંગની વ્યવસ્થાનો ઉદય થયો હતો.

End of સૌથી વધારે વંચાયેલા સમાચાર

આ વ્યક્તિની આર્થિક શિસ્તનું આકલન કરતી વ્યવસ્થા છે. વર્તમાન સમયમાં ક્રેડિટ રેટિંગ વિશે માહિતગાર હોવું જરૂરી છે.

ક્રેડિટ રેટિંગ બાબત જાગૃત ન રહીએ અને કોઈ નાનકડી ભૂલ પણ થઈ જાય તો લોન બાબત મોટી મુશ્કેલી સર્જાઈ શકે છે.

પહેલાં આપણે સારા ક્રેડિટ રેટિંગના લાભ સમજી લઈએ.

- સારું ક્રેડિટ રેટિંગ ધરાવતા લોકો માટે લોન મંજૂર કરવામાં બૅન્કો રકઝક કરતી નથી. આવા લોકોને ઓછી લોન પ્રોસેસિંગ ફીનો લાભ પણ મળી શકે છે.

- વ્યાજમાં ડિસ્કાઉન્ટ. કેટલીક બૅન્કો સારું ક્રેડિટ રેટિંગ ધરાવતા લોકોને વ્યાજમાં 0.5 ટકા ડિસ્કાઉન્ટ આપતી હોય છે. આવું ડિસ્કાઉન્ટ ખાસ કરીને લાંબા ગાળાની એટલે કે હોમ લોન્સ કે ઑટો લોન્સમાં લાભદાયક સાબિત થાય છે.

- અન્યો પાસેથી કોલેટરલ વગર લોન મેળવી શકાય છે. અગાઉ લોન મેળવતા પહેલાં જામીન આપવા પડતા હતા. હવે એવું નથી, પણ સારું ક્રેડિટ રેટિંગ ધરાવતા લોકોને તેમાં કોઈ વાંધો હોતો નથી.

- ક્રેડિટ કાર્ડનો ઉપયોગ સામાન્ય રીતે મોટી કિંમતની વસ્તુઓ ખરીદવા માટે કરવામાં આવતો હોય છે.

- લોન લેવાનું વિચારતા હો તો કઈ- કઈ બાબતો પર ધ્યાન આપવું જોઈએ?

- એ દોઢ કરોડ ભારતીયો જેમનું 31 હજાર કરોડનું PF કોરોનામાં ખરચાઈ ગયું

ભારતમાં ક્રેડિટ રેટિંગનું કામ કરતી કંપનીઓ

ઇમેજ સ્રોત, Getty Images

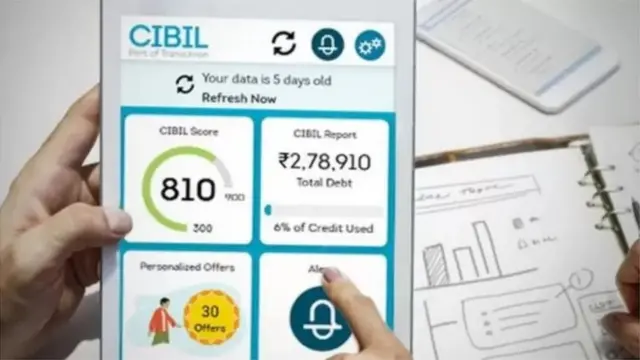

દેશમાં ક્રેડિટ રેટિંગનું કામ કરતી કંપનીઓમાં CIBIL, Experian, Equifax અને CRIFનો સમાવેશ થાય છે.

આ બધામાં CIBIL સૌથી વધુ વિખ્યાત કંપની છે. CIBILના રેટિંગની રેન્જ 300થી 900 સુધીની છે. CIBILના માપદંડ મુજબ, 800થી વધારેનો સ્કોર ધરાવતા લોકોને સારો લાભ મળે છે.

Equifax અને CRIFના રેટિંગની રેન્જ પણ 300થી 900 સુધીની છે, જ્યારે Experianની રેટિંગ રેન્જ 300થી 850 સુધીની છે.

દરેક વ્યક્તિ ચોક્કસ ફી ચૂકવીને પોતાનો ક્રેડિટ સ્કોર ઑનલાઇન જાણી શકે છે. આ સેવા તમામ કંપનીઓ આપે છે.

આ બધી કંપનીઓ બૅન્કો સાથે કરાર કરે છે અને ગ્રાહકો વિશેની માહિતી એકત્ર કરે છે. એ પછી તેઓ પોતાની રીતે ગ્રાહકોનું રેટિંગ નક્કી કરે છે. આ કંપનીઓ ભલે અલગ-અલગ હોય, પરંતુ ક્રેડિટ રેટિંગના તેમના માપદંડ એકસરખા છે.

હવે ક્રેડિટ રેટિંગના અંદાજની પ્રક્રિયાની વિગત જાણીએ.

- ક્રેડિટ રેટિંગમાં તમારા દ્વારા ડેબિટ, ક્રેડિટ કાર્ડના ઉપયોગના વપરાશનો ઇતિહાસ જોવામાં આવે છે. લોનની ચુકવણી કમસે કમ ત્રણ વર્ષ સુધી એકધારી થતી રહે, તેમાં વિલંબ ન થાય તેની કાળજી રાખવી જોઈએ.

- તમે ક્રેડિટ કાર્ડના બિલની ચુકવણી નિશ્ચિત મુદ્દત પછી દંડ સાથે કરી હશે તો તેનો પ્રભાવ પણ તમારા ક્રેડિટ રેટિંગ પર પડશે. આ વાત ધ્યાનમાં રાખવી જરૂરી છે. એવી જ રીતે અન્ય લોનના હપ્તા પણ વિના વિલંબ ચૂકવવા જરૂરી છે.

- લોનના પ્રકાર. વ્યક્તિગત ધિરાણ એટલે કે પર્સનલ લોન લેતા, પણ હોમ લોન કે કાર લોન ન લેતા લોકોનું ક્રેડિટ રેટિંગ ઓછું હોય છે. અનસિક્યોર્ડ લોન એટલે કે જામીન વિના આપવામાં આવેલી લોનના વ્યાજનો દર પણ વધારે હોય છે. આવી લોન લેનારી વ્યક્તિ નવી લોનની ચુકવણી કરે તેવી શક્યતા ઓછી હોવાનું ક્રેડિટ રેટિંગ એજન્સીઓ માને છે.

લોનની નિયમિત ચુકવણી કરવાથી ક્રેડિટ રેટિંગમાં વધારો થાય છે.

ક્રેડિટ રેટિંગ ઘટે નહીં એ માટે શું સાવચેતી રાખવી જોઈએ?

ઇમેજ સ્રોત, WWW.CIBIL.COM

- ક્રેડિટ કાર્ડનાં બિલ, લોનના માસિક હપ્તાની ચુકવણી સમયસર થાય તે સુનિશ્ચિત કરવું જોઈએ. તેમાં વિલંબનો અર્થ એવો થાય કે તમે સંબંધિત ચુકવણી કરી નથી.

- લોનના વસૂલાત માટે બૅન્કો બીજી કંપનીઓની મદદ લેતી હોય છે. એવી કંપનીઓની યાદીમાં જેમના નામ હોય એ વ્યક્તિના ક્રેડિટ સ્કોરમાં પણ ઘટાડો થાય છે.

- તમે ક્રેડિટ કાર્ડ પાછું આપવા ઇચ્છતા હો તો કાર્ડના એકાઉન્ટમાંની તમામ બાકી ચુકવણી કર્યા પછી તમારે બૅન્કને તે બંધ કરવાની સૂચના આપવી જોઈએ. બૅન્કને ક્રેડિટ કાર્ડ એકાઉન્ટ બંધ કરવાની સૂચના આપવામાં આવે ત્યારે બૅન્ક તમામ બાકી ચુકવણી કરી દેવા દેખીતી રીતે જણાવતી હોય છે, પરંતુ આ બાબતમાં તકેદારી રાખવી હિતાવહ છે.

- તમે લાંબા સમયથી કોઈ ક્રેડિટ કાર્ડનો ઉપયોગ કરતા હો તો તેને પરત કરશો નહીં. એવું કરશો તો બિલ ચુકવણીની તમારી સંપૂર્ણ હિસ્ટરી ક્રેડિટ રેટિંગ એજન્સીના ડેટાબેઝમાંથી ભૂંસાઈ જશે.

- ટૂંકા ગાળા માટે વિવિધ બૅન્કોમાં ક્રેડિટ કાર્ડ માટે અરજી કરવાનું યોગ્ય નથી. બધી બૅન્કો ક્રેડિટ કાર્ડ ઈસ્યૂ કરવાની દરખાસ્તનો સ્વીકાર કરતાં પહેલાં રેટિંગ કંપનીઓની સલાહ લેતી હોય છે.

- તમે ટૂંકા ગાળામાં ક્રેડિટ કાર્ડ માટે એકથી વધુ અરજી કરશો તો પણ રેટિંગ કંપની તમારા ક્રેડિટ રેટિંગમાં ફેરફાર કરશે, કારણ કે તમારી જરૂરિયાત વધુ છે એવું ધારવામાં આવે છે.

- તમારા ક્રેડિટ રેટિંગની ચકાસણી સમયાંતરે કરતા રહો અને તેમાં કંઈ ભૂલચૂક હોય તો એ બાબત પર ક્રેડિટ રેટિંગ એજન્સીનું ધ્યાન દોરો. આ બાબતે ક્યારેય બેદરકાર રહેવું નહીં.

- ક્રેડિટ કાર્ડની સંખ્યા. ક્રેડિટ સ્કોર વ્યક્તિની આવકનો સૂચક જ નથી. તે વ્યક્તિની આર્થિક શિસ્તનો નિર્દેશ પણ આપે છે. તેથી એકથી વધારે ક્રેડિટ કાર્ડ્ઝ રાખવાથી તમારા ક્રેડિટ સ્કોર પર નકારાત્મક પ્રભાવ પડે છે.

આ લેખમાં Google YouTube દ્વારા પૂરું પાડવામાં આવેલું કન્ટેન્ટ છે. કંઈ પણ લોડ થાય તે પહેલાં અમે તમારી મંજૂરી માટે પૂછીએ છીએ કારણ કે તેઓ કૂકીઝ અને અન્ય તકનીકોનો ઉપયોગ કરી શકે છે. તમે સ્વીકારતા પહેલાં Google YouTube કૂકીઝ નીતિ અને ગોપનીયતાની નીતિ વાંચી શકો છો. આ સામગ્રી જોવા માટે 'સ્વીકારો અને ચાલુ રાખો'ના વિકલ્પને પસંદ કરો.

YouTube કન્ટેન્ટ પૂર્ણ

તમે અમને ફેસબુક, ઇન્સ્ટાગ્રામ, યૂટ્યૂબ અને ટ્વિટર પર ફોલો કરી શકો છો