เข้าใจการอภิปราย พ.ร.บ.งบฯ ปี 67 ผ่าน 6 คำศัพท์เกี่ยวกับรายจ่ายรัฐบาล

- Author, ธัญวัฒน์ อิพภูดม และ จิราภรณ์ ศรีแจ่ม

- Role, ผู้สื่อข่าวบีบีซีไทย

การอภิปรายร่างพระราชบัญญัติ (พ.ร.บ.) งบประมาณประจำปี 2567 ในวันที่ 3-5 ม.ค. นี้ ไม่ได้เป็นเพียงแค่การเสนองบประมาณประจำปี “ครั้งแรก” ของรัฐบาลนายเศรษฐา ทวีสิน เท่านั้น แต่ยังเป็นช่วงเวลาที่ประชาชนจะได้จับตาว่ารัฐบาลจะนำ “เงินแผ่นดิน” ไปใช้อย่างไรให้เกิดประโยชน์สูงสุดด้วย

การประชุมรัฐสภาเพื่อพิจารณาร่าง พ.ร.บ.งบประมาณฯ ปี 2567 ในครั้งนี้ มีคำศัพท์เกี่ยวกับการเงินการคลังที่น่าสนใจ และหากท่านผู้อ่านเข้าใจคำแต่ละคำละเอียดขึ้น ก็น่าจะทำให้สามารถเข้าใจการอภิปรายตลอด 3 วันนี้ได้มากขึ้นไม่น้อย

บีบีซีไทยสรุป 6 คำศัพท์ที่สำคัญที่ปรากฏในการอภิปราย พ.ร.บ.งบฯ 67 ดังนี้

ที่มาของภาพ, Thai News Pix

ร่าง พ.ร.บ.งบประมาณฯ

ร่างพ.ร.บ.งบประมาณฯ คือร่างกฎหมายที่รัฐบาลจัดทำขึ้นมา เพื่อกำหนดว่าในปีงบประมาณต่อไปนั้น รัฐได้วางแผนนำเงินที่ได้จาก “ภาษี” ของประชาชน รวมถึงรายได้จากแหล่งอื่นมาใช้ให้เกิดประโยชน์ และสอดคล้องกับนโยบายที่รัฐบาลเคยประกาศไว้อย่างไร

สำหรับร่างงบประมาณรายจ่ายประจำปีงบประมาณ 2567 นี้ รัฐบาลจัดทำเป็นวงเงิน 3,480,000 ล้านบาท ซึ่งสูงขึ้นจากปีงบประมาณที่แล้ว 9.3% ถือเป็นการเพิ่มวงเงินงบประมาณในสัดส่วนที่มากที่สุดในรอบ 5 ปี

สถิติงบประมาณย้อนหลัง 5 ปี

- ร่าง งบประมาณปี 2567: 3,480,000 ล้านบาท (เพิ่มขึ้น 9.3%)

- งบประมาณปี 2566: 3,185,000 ล้านบาท (เพิ่มขึ้น 2.74%)

- งบประมาณปี 2565: 3,100,000 ล้านบาท (ลดลง 5.66%)

- งบประมาณปี 2564: 3,285,962 ล้านบาท (เพิ่มขึ้น 2.69%)

- งบประมาณปี 2563: 3,200,000 ล้านบาท (เพิ่มขึ้น 6.67%)

- งบประมาณปี 2562: 3,000,000 ล้านบาท (ลดลง 1.65%)

ทั้งนี้ หากสภาผู้แทนราษฎมีมติไม่รับหลักการร่าง พ.ร.บ. ฉบับนี้ รัฐบาลในฐานะผู้เสนอกฎหมายจะต้องลาออกเพื่อแสดงความรับผิดชอบตามธรรมเนียมปฏิบัติของระบอบรัฐสภา

สำหรับภารกิจของรัฐบาลในการเข็นร่าง พ.ร.บ.งบประมาณให้ผ่านวาระที่หนึ่ง จำเป็นต้องได้รับเสียงเห็นชอบจากที่ประชุมสภาผู้แทนราษฎรเกินกึ่งหนึ่ง โดยขณะนี้ ฝั่งพรรคร่วมรัฐบาลมีทั้งหมด 314 เสียง

โดยทั่วไปแล้ว พ.ร.บ.งบประมาณฯ จะเริ่มต้นมีผลบังคับใช้ในวันที่ 1 ต.ค. ถึงวันที่ 30 ก.ย. ของปีถัดไป ดังนั้น โดยปกติแล้วการพิจารณาร่าง พ.ร.บ.งบประมาณฯ จึงมักเกิดขึ้นในช่วงกลางปี

แต่สำหรับปีนี้ เนื่องด้วยการจัดตั้งรัฐบาลที่ยืดเยื้อจึงทำให้การนำเสนอร่าง พ.ร.บ.งบประมาณฯ ต่อรัฐสภาต้องเกิดขึ้นในเดือน ม.ค. แทน และคาดว่ากว่าจะมีการพิจารณาร่าง พ.ร.บ.งบฯ ฉบับนี้แล้วเสร็จคือในช่วงต้นเดือน เม.ย. ดังนั้นในขณะนี้รัฐบาลจึงได้ใช้งบประมาณรายจ่ายของปี 2566 ไปพลางก่อน

มีข้อสังเกตว่า ที่ผ่านมาการจัดทำงบประมาณของรัฐบาลไทยมักจะใช้แนวทางที่เรียกว่า “Incremental Budgeting” ที่หมายถึงการพิจารณาการวางแผนใช้งบประมาณของปีที่กำลังจะมาถึง โดยมีฐานคิดจากปีก่อนหน้าเป็นหลัก ส่งผลให้การพิจารณางบจะเน้นปรับเพิ่มและลดจากงบที่เป็นอยู่ในอดีต

ขณะที่ทางฝั่งพรรคก้าวไกลเคยเสนอการจัดทำงบประมาณด้วยแนวคิด “งบประมาณฐานศูนย์” (Zero-Based Budgeting) ซึ่งหมายถึง การเริ่มต้นวางแผนการใช้งบประมาณจากฐานศูนย์ในทุกปี โดยการปรับเพิ่มหรือลดจะไม่อ้างอิงกับงบที่เคยอนุมัติไปเมื่อปีงบประมาณที่ผ่านมา แต่พิจารณาจากความเร่งด่วน และขนาดของปัญหาที่ประเทศกำลังเผชิญ

ที่มาของภาพ, Getty Images

งบกลาง

งบกลางเป็นส่วนหนึ่งของงบประมาณรายจ่ายประจำปี แต่เป็นงบที่ถูกแยกออกมาสำรองไว้ โดยไม่ระบุว่าจะจัดสรรให้หน่วยงานใด ซึ่งตามปกติแล้ว ฝ่ายบริหารจะเป็นผู้อนุมัติงบกลางให้หน่วยงานต่าง ๆ ไปใช้ในกรณีเกิดเหตุฉุกเฉิน ภัยพิบัติทางธรรมชาติ หรือปัญหาเฉพาะหน้าต่าง ๆ ที่ต้องใช้งบประมาณอย่างเร่งด่วน

สำหรับปีนี้ รัฐบาลได้ตั้งงบกลางไว้ที่ 606,765 ล้านบาท ซึ่งเพิ่มขึ้นจากปีที่แล้ว 16,295 ล้านบาท ประเด็นนี้ถูกตั้งคำถามโดย นายสรรเพชญ บุญญามณี สส.พรรคประชาธิปัตย์ หนึ่งในคณะกรรมาธิการศึกษาการจัดทำและติดตามการบริหารงบประมาณว่า เป็นการ “ตีเช็คเปล่า” ให้กับนายกฯ หรือไม่ โดยตั้งข้อสังเกตว่า งบกลางมักเป็นงบที่ตรวจสอบการใช้ได้ยากที่สุด

อย่างไรก็ตาม “ระเบียบว่าด้วยการบริหารงบประมาณรายจ่ายงบกลาง รายการเงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็น พ.ศ.2562” ได้ระบุว่า การขอรับอนุมัติงบกลางสามารถทำได้ใน 4 กรณี คือ

- เป็นค่าใช้จ่ายในกรณีเกิดสถานการณ์กระทบต่อความสงบเรียบร้อยของประชาชน หรือความมั่นคงของรัฐ

- กรณีภัยพิบัติ

- กรณีงบเดิมที่ได้รับการจัดสรรไว้ไม่เพียงพอ และมีความจำเป็นของรัฐต้องใช้จ่ายหรือก่อหนี้ผูกพันงบประมาณโดยเร็ว

- กรณีเป็นรายจ่ายที่ไม่ได้รับจัดสรรงบประมาณ แต่มีภารกิจจำเป็นเร่งด่วน

เอกสารวิชาการจากสำนักงบประมาณของรัฐสภาได้สืบค้นถึงการจัดสรรงบกลางในช่วงปีงบประมาณ 2557-66 โดยพบว่าในช่วงเวลาดังกล่าวมีการจัดสรรงบกลางไป 4.96 ล้านล้านบาท คิดเป็นเฉลี่ย 4.96 แสนล้านบาทต่อปี

งบกลางย้อนหลัง 10 ปีที่ผ่านมา มีดังนี้

- งบกลางปี 2566 : 590,470 ล้านบาท

- งบกลางปี 2565 : 587,409 ล้านบาท

- งบกลางปี 2564 : 614,616 ล้านบาท

- งบกลางปี 2563 : 607,223 ล้านบาท

- งบกลางปี 2562 : 471,532 ล้านบาท

- งบกลางปี 2561 : 430,183 ล้านบาท

- งบกลางปี 2560 : 460,747 ล้านบาท

- งบกลางปี 2559 : 477,268 ล้านบาท

- งบกลางปี 2558 : 383,625 ล้านบาท

- งบกลางปี 2557 : 343,131 ล้านบาท

โดยรายการที่ถูกจัดสรรงบกลางไปให้มากที่สุดในช่วง 10 ปีทีผ่านมา คือเงินเบี้ยหวัด บําเหน็จ บํานาญ 2.24 ล้านล้านบาท คิดเป็น 45.24% หรือเฉลี่ย 2.24 แสนล้านบาทต่อปี ซึ่งรายงานของสำนักงบประมาณของรัฐสภามองว่า ตัวเลขนี้กำลังสะท้อนว่าสังคมไทยมีข้าราชการเกษียณจำนวนมาก และกำลังเข้าสู่สังคมสูงวัยมากขึ้น

สำหรับเหตุผลที่เงินเบี้ยหวัด บำเหน็จ บำนาญ ถูกนำมาใส่ไว้ในงบกลางนั้น เป็นไปตามที่ พ.ร.บ.วินัยการเงินการคลังของรัฐ ระบุถึงหลักการตั้งงบประมาณงบกลางว่า เป็นงบประมาณที่ไม่อาจจัดสรรหรือไม่สมควรจัดสรรงบประมาณรายจ่ายให้แก่หน่วยงานของรัฐที่รับผิดชอบได้โดยตรง

ขณะที่สำนักงบประมาณ เคยอธิบายว่า เงินเบี้ยหวัด บำเหน็จ บำนาญ รวมถึงเงินช่วยเหลือข้าราชการต่าง ๆ นั้น เป็นค่าใช้จ่ายที่มีการกำหนดวัตถุประสงค์ไว้แล้ว แต่ยังไม่สามารถกำหนดจำนวนของเป้าหมายได้ จึงทำให้ไม่สามารถประมาณค่าใช้จ่ายของแต่ละส่วนราชการได้ใกล้เคียงความเป็นจริง

นอกจากเงินเบี้ยหวัด บำเหน็จ บำนาญแล้ว งบกลางยังแบ่งแยกย่อยได้เป็นหลายประเภท เช่น เงินช่วยเหลือข้าราชการ ลูกจ้าง และพนักงานของรัฐ, เงินเลื่อนเงินเดือนและเงินปรับวุฒิข้าราชการ, เงินสำรอง เงินสมทบ และเงินชดเชยของข้าราชการ, ค่าใช้จ่ายตามโครงการอันเนื่องมาจากพระราชดำริ, ค่าใช้จ่ายในการรักษาพยาบาลข้าราชการ ลูกจ้าง และพนักงานของรัฐ, เงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็น

ผศ.สิทธิกร นิพภยะ อาจารย์ประจำคณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ ตั้งข้อสังเกตผ่านบทความบนเว็บไซต์เศรษฐสารว่า ในช่วงหลังมานี้รัฐบาลมักจะตั้งงบรายการเงินสำรองกรณีฉุกเฉินหรือจำเป็น ซึ่งเป็นรายจ่ายส่วนหนึ่งในงบกลางมากเกินไป

ยกตัวอย่าง ในปีงบประมาณ 2560 ที่มีสัดส่วนการเบิกจ่ายงบรายการเงินสำรองเพื่อกรณีฉุกเฉินและจำเป็น ซึ่งถือเป็นส่วนหนึ่งของงบกลางเพียง 12 % เท่านั้น

ผศ.สิทธิกร มีข้อเสนอว่าการตั้งงบสำหรับเงินสำรองฉุกเฉินไว้มากเกินไป ย่อมจะทำให้เสียโอกาสที่จะจัดสรรงบประมาณให้กับหน่วยรับงบกลางส่วนอื่น ๆ ไปโดยปริยาย

สำหรับงบกลางในส่วนของเงินสำรองฉุกเฉินในปีนี้ รัฐบาลได้ตั้งเอาไว้ที่ 98,500 ล้านบาท เพิ่มขึ้นจากปีที่แล้ว 6.60%

ที่มาของภาพ, Getty Images

วินัยการเงินการคลัง

ที่ผ่านมาคำว่า “วินัยการเงินการคลัง” มักถูกหยิบมาใช้เพื่อวิจารณ์นโยบายด้านเศรษฐกิจของรัฐบาลอยู่บ่อยครั้ง

ฐานข้อมูลจากสถาบันพระปกเกล้า ให้คำนิยามว่า วินัยการเงินการคลัง หมายถึง “การควบคุมการใช้จ่ายและผลการดำเนินงานทางการคลังของรัฐบาล อาทิ รายจ่าย การก่อหนี้ ตลอดจนภาระผูกพันทางงบประมาณอื่นของรัฐบาล ฯลฯ เพื่อให้เป็นไปตามระดับที่กฎหมายกำหนด และไม่เป็นภาระต่องบประมาณในอนาคต”

อธิบายให้ง่ายที่สุด วินัยการเงินการคลัง ก็คือการควบคุมรายจ่ายให้เหมาะสมกับรายรับมากที่สุด

คำ ๆ นี้ยังถูกบรรจุอยู่ในรัฐธรรมนูญฉบับ 2560 ด้วยเช่นกัน โดยกำหนดเอาไว้ว่า “รัฐต้องรักษาวินัยการเงินการคลังอย่างเคร่งครัด เพื่อให้ฐานะทางการเงินการคลังของรัฐมีเสถียรภาพและมั่นคงอย่างยั่งยืนตามกฎหมาย”

เอกสารเรื่อง “วินัยการเงินการคลังของรัฐ” โดยสำนักเลขาธิการสภาผู้แทนราษฎร ระบุว่า วินัยการเงินการคลัง มีเพื่อให้รัฐสามารถลดผลกระทบจากความไม่มั่นคงทางเศรษฐกิจ ลดความสูญเสียจากภาวะตลาด และความผันผวนในกระแสเงินทุนเคลื่อนย้าย รวมถึงการเปลี่ยนแปลงจากความเสี่ยงเกี่ยวกับหนี้สาธารณะ

ขณะที่บทความเรื่อง “การรักษาวินัยการคลังในระบอบประชาธิปไตยเลือกตั้ง” โดยสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (ทีดีอาร์ไอ) ระบุถึงความสำคัญของการมีวินัยการคลัง ว่าจะช่วยให้รัฐบาลพัฒนาเศรษฐกิจในระยะยาวได้ และสามารถเพิ่มศักยภาพการดูแลประชาชน การรักษาความมั่นคงด้านการทหารและตำรวจ รวมถึงการบรรเทาสาธารณภัย และผลกระทบของวิกฤติเศรษฐกิจหรือวิกฤตอื่น ๆ เช่นภาวะโลกร้อนได้

ในอีกด้านหนึ่ง การขาดวินัยการคลังก็ย่อมส่งผลกระทบต่อสถานะทางการคลังของรัฐด้วยเช่นกัน โดยรายงานเรื่อง “การศึกษาวินัยการคลังของประเทศไทย (อดีตสู่ปัจจุบันและแนวทางในการเสริมสร้างวินัยการคลังตามหลักสากล” ของสำนักงานเศรษฐกิจการคลัง ระบุเอาไว้ว่า การขาดวินัยการคลังเป็นปัญหาที่เกิดจากการที่รัฐใช้อำนาจตามดุลยพินิจ โดยขาดความระมัดระวัง ไม่รอบคอบในการกำหนดนโยบายเกี่ยวกับการใช้งบประมาณแผ่นดิน และรัฐมีอิสระในการใช้จ่ายมากจนเกินไป จนเป็นผลให้รัฐบาลต้องกู้ยืมเงินเกินความจำเป็น

สำหรับร่าง พ.ร.บ.งบประมาณฯ ปี 2567 นี้ รัฐบาลได้ประเมินรายได้อยู่ที่ 2.78 ล้านล้านบาท ขณะที่มีรายจ่าย 3.48 ล้านล้านบาท ส่งผลให้เป็นปีที่รัฐใช้งบประมาณแบบ “ขาดดุล” เพราะมีรายได้น้อยกว่ารายจ่ายกว่า 7 แสนล้านบาท

โดยสำนักงบประมาณของรัฐสภาระบุผ่านรายงานวิชาการว่า การที่รายจ่ายภาครัฐเพิ่มขึ้นมากกว่าการจัดเก็บรายได้ หรือที่เรียกว่า “การขาดดุลงบประมาณ” มาอย่างต่อเนื่อง ถึงแม้จะยังอยู่ในกรอบของวินัยการคลัง แต่ในอีกทางหนึ่งก็จะส่งผลต่อภาระงบประมาณในการชำระคืนต้นเงินกู้และดอกเบี้ยจากการก่อหนี้สาธารณะที่เพิ่มขึ้นอย่างต่อเนื่องเช่นกัน

ที่มาของภาพ, Getty Images

หนี้สาธารณะ

หนี้สาธารณะ คือ การกู้ยืมเงินของรัฐบาลโดยตรงและหนี้ของรัฐวิสาหกิจเฉพาะที่รัฐบาลเป็นผู้ค้ำประกัน จึงมีฐานะเทียบเท่าหนี้ของประเทศ โดยวัตถุประสงค์การก่อหนี้สาธารณะก็เพื่อพัฒนาประเทศ เพื่อการลงทุน ชดเชยงบประมาณขาดดุล หรือเพื่อรักษาเสถียรภาพทางเศรษฐกิจ

ประกาศคณะกรรมการนโยบายการเงินการคลังของรัฐ กำหนดกรอบบริหารหนี้สาธารณะไว้ว่า สัดส่วนหนี้สาธารณะต้องไม่เกิน 70% ของผลิตภัณฑ์มวลรวมประเทศ (GDP) โดยสัดส่วนหนี้สาธารณะล่าสุด ณ เดือน พ.ย. 2566 อยู่ที่ประมาณ 11 ล้านล้านบาท คิดเป็น 61.88% ของ GDP

ส่วนใหญ่เป็นหนี้ที่รัฐบาลกู้โดยตรง จำนวนเงินมากกว่า 9 ล้านล้านบาท ซึ่งข้อมูลล่าสุดจากสำนักงานบริหารหนี้สาธารณะ กระทรวงการคลัง ระบุว่า หลัก ๆ เป็นหนี้ในประเทศ ได้แก่

- เงินกู้ชดเชยการขาดดุลงบประมาณ และการบริหารหนี้ จำนวน 6.86 ล้านล้านบาท

- เงินกู้ภายใต้ พ.ร.ก. COVID-19 พ.ศ. 2563 จำนวน 8.58 แสนล้านบาท

- หนี้ที่รัฐบาลกู้เพื่อชดใช้ความเสียหายให้แก่กองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) จำนวน 6.25 แสนล้านบาท

ก่อนหน้านี้ เพดานสัดส่วนหนี้สาธารณะของไทยอยู่ที่ไม่เกิน 60% ของ GDP ซึ่งเป็นกรอบที่กำหนดมานานกว่า 20 ปี นับตั้งแต่เกิดวิกฤตต้มยำกุ้ง จากนั้นในปี 2564 ได้ขยับเพดานเป็น 70% ของ GDP เพื่อกู้ยืมเงินมาสู้กับวิกฤตโควิด-19

และเมื่อดูข้อมูลย้อนหลัง พบว่ารัฐบาลต้องพึ่งพาการกู้เพื่อรักษาเสถียรภาพทางเศรษฐกิจมาโดยตลอด ซึ่งนายอาคม เติมพิทยาไพสิฐ อดีตรัฐมนตรีว่าการกระทรวงการคลัง เคยอภิปรายประเด็นหนี้สาธารณะเมื่อวันที่ 17 ก.พ. 2565 ว่า ประเทศไทยเคยผ่านการก่อหนี้ต่อ GDP เพื่อกู้วิกฤตเศรษฐกิจใหญ่ ๆ ถึง 3 ครั้งด้วยกัน ได้แก่

ครั้งแรกปี 2543 ผลต่อเนื่องจากวิกฤตต้มยำกุ้ง ขณะนั้นประเทศไทยมีหนี้สาธารณะต่อ GDP อยู่ที่ 59.98% จากเดิมในปี 2542 อยู่ที่ระดับ 47.84 % ดังนั้น รัฐบาลนายชวน หลีกภัย จึงออกพระราชกำหนด (พ.ร.ก.) กู้เงินวงเงินไม่เกิน 5 แสนบาท จำนวน 2 ฉบับ เพื่อรักษาเสถียรภาพของสถาบันการเงิน

ครั้งที่สองในปี 2552 จากเหตุวิกฤตซับไพร์มของสหรัฐฯ ที่ส่งผลกระทบต่อไทย ทำให้หนี้สาธารณะของประเทศอยู่ที่สัดส่วน 42.36 % ต่อ GDP เพิ่มจากปี 2551 ซึ่งอยู่ที่ระดับ 34.95 % ทางรัฐบาลนายอภิสิทธิ์ เวชชาชีวะ จึงออก พ.ร.ก.กู้เงินวงเงินไม่เกิน 4 แสนล้านบาท จำนวน 1 ฉบับ

ครั้งที่ 3 ในปี 2563-64 จากเหตุวิกฤตโควิด-19 โดยขณะนั้นหนี้สาธารณะต่อ GDP อยู่ที่ 59.57% โดยรัฐบาลพลเอกประยุทธ์ จันทร์โอชา ออก พ.ร.ก. กู้เงิน 2 ฉบับ เพื่อเยียวยาผลกระทบโควิด-19 ฉบับแรกในปี 2563 วงเงินไม่เกิน 1 ล้านล้านบาท และถัดมาเป็น พ.ร.ก.กู้เงินเพิ่มเติมในปี 2564 วงเงินไม่เกิน 5 แสนล้านบาท

ถึงแม้ร่าง พ.ร.บ.งบประมาณฯ พ.ศ. 2567 ไม่มีการจัดสรรเงินเพื่อดำเนินการโครงการดิจิทัลวอลเล็ตซึ่งเป็นนโยบายหาเสียงหลักของพรรคเพื่อไทยก่อนหน้านี้ เนื่องจากต้องรอความชัดเจนจากคณะกรรมการกฤษฎีกาตีความร่าง พ.ร.บ.กู้เงินก่อน แต่ข้อมูลจากธนาคารโลกล่าสุด ระบุว่า หากโครงการนี้เกิดขึ้นจริงจะส่งผลให้ขาดดุลการคลังเพิ่มขึ้น 4-5% ของ GDP และหนี้สาธารณะเพิ่มสูงขึ้นแตะ 65-66% ของ GDP

ด้าน นายเศรษฐา ทวีสิน นายกรัฐมนตรี เคยให้สัมภาษณ์ก่อนหน้านี้ว่า โครงการดิจิทัลวอลเล็ตจะส่งผลให้หนี้สาธารณะขยับขึ้นเป็น 64.7-64.8% และยืนยันว่ายังอยู่ในกรอบวินัยการเงินการคลัง

เดือน ก.ค. ปีที่แล้ว KKP Research ออกรายงานชื่อว่า “หนี้สาธารณะไทย โจทย์ใหญ่ภายใต้ความเสี่ยงรุมเร้า” ระบุว่า หนี้สาธารณะที่เพิ่มขึ้น ไม่สำคัญเท่ากับกู้เงินไปใช้ทำอะไร เช่น หากกู้ยืมเงินมาลงทุนโครงสร้างพื้นฐานของประเทศ เพื่อรองรับการลงทุนภาคเอกชนและเพิ่มการจ้างงาน ก็อาจส่งผลให้ระดับหนี้สาธารณะลดลงได้ในระยะยาว

ตรงกันข้าม หากรัฐบาลก่อหนี้เพื่อนำมาใช้กับนโยบายประชานิยมระยะสั้น นอกจากจะไม่ยั่งยืนแล้ว ยังอาจเป็นภาระค่าใช้จ่ายที่เป็นภาระผูกพันต่อรัฐบาลไปตลอด ซึ่งนั่นหมายถึงภาระของประชาชนผู้เสียภาษีด้วยเช่นกัน

งบรายจ่ายบุคลากร

งบรายจ่ายบุคลากร หมายถึง รายจ่ายที่กำหนดให้จ่ายเพื่อการบริหารงานบุคลากรภาครัฐ ได้แก่ เงินเดือน ค่าจ้างประจำ ค่าจ้างชั่วคราว และค่าตอบแทนพนักงานราชการ รวมถึงรายจ่ายที่กำหนดให้จ่ายจากงบอื่นใดในลักษณะเดียวกัน

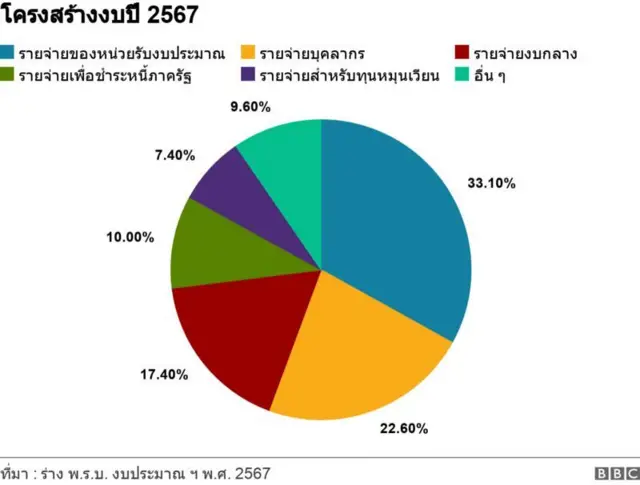

เหตุผลที่เราต้องสนใจคำ ๆ นี้ เพราะเมื่อดูจากโครงสร้างงบประมาณปี 2567 ที่ระบุไว้ในร่าง พ.ร.บ.งบประมาณฯ พ.ศ. 2567 พบว่า สัดส่วนงบประมาณรายจ่ายบุคลากรอยู่ในลำดับที่สอง วงเงินรวมกัน 7.85 แสนล้านบาท หรือคิดเป็น 22.6% ของวงเงินงบประมาณทั้งหมด รองจากงบรายจ่ายของกระทรวงและหน่วยงานต่าง ๆ รวมกัน

ที่มาของภาพ, BBC Thai

แต่เมื่อสำนักงบประมาณของรัฐสภารวบรวมข้อมูลจากร่าง พ.ร.บ. งบประมาณฯ ที่กำลังเข้าสู่รัฐสภา ก็พบว่ารายจ่ายของบุคลากรภาครัฐที่แท้จริง ซึ่งรวมงบสวัสดิการและเงินสมทบต่าง ๆ ที่จ่ายให้กับบุคลากรภาครัฐด้วย อยู่ที่กว่า 1.34 ล้านล้านบาท หรือคิดเป็น 38.7% ของวงเงินงบประมาณ ตัวเลขนี้ถือว่าเป็นค่าใช้จ่ายก้อนใหญ่ที่สุดในโครงสร้างงบประมาณปี 2567

ทางสำนักงบประมาณของรัฐสภา ระบุในรายงาน “วิเคราะห์ร่าง พ.ร.บ. งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2567” ว่า เหตุที่ร่าง พ.ร.บ. งบประมาณ ฯ ปี 2567 ระบุตัวเลขสัดส่วนงบบุคลากรอยู่ที่ 22% ของวงเงินงบประมาณทั้งหมด เนื่องจากตัวเลขดังกล่าวไม่ครอบคลุมบางรายการค่าใช้จ่ายที่เกี่ยวข้องกับบุคลากรภาครัฐซึ่งแทรกอยู่ในรายการต่าง ๆ ดังนี้

งบรายจ่ายบุคลากรที่แทรกอยู่ในงบกลาง วงเงินกว่า 5 แสนล้านบาท

- เงินเบี้ยหวัด บำนาญ บำเหน็จ

- เงินเลื่อนเงินเดือนและเงินปรับวุฒิข้าราชการ

- เงินสมทบลูกจ้างประจำ

- เงินสำรอง สมทบ เงินชดเชยข้าราชการ

- เงินช่วยเหลือข้าราชการและพนักงานของรัฐสภา

- ค่าใช้จ่ายรักษาพยาบาล ข้าราชการ ลูกจ้าง และพนักงานของรัฐ

งบรายจ่ายบุคลากรที่แทรกอยู่ในเงินอุดหนุนให้กับองค์กรปกครองส่วนท้องถิ่น กว่า 6.2 หมื่นล้านบาท

- ค่าใช้จ่ายบุคลากรที่ตั้งเป็นเงินอุดหนุนให้ท้องถิ่น

- เงินอุดหนุนสำหรับการจัดการศึกษาภาคบังคับ

- ค่าใช้จ่ายเพื่อการรักษาพยาบาล

เมื่อวันที่ 14 มี.ค. 2566 คณะรัฐมนตรีมีมติเห็นชอบมาตรการบริหารจัดการกำลังคนภาครัฐ พ.ศ.2566-70 ตามที่คณะกรรมการกำหนดเป้าหมายและนโยบายกำลังคนภาครัฐเสนอ โดยมุ่งเน้นการตรึงอัตรากำลัง ไม่แต่งตั้งข้าราชการใหม่ ชะลอการทดแทนอัตราว่างงานซึ่งเกิดจากการเกษียณอายุราชการออกไป เป็นต้น เพื่อลดรายจ่ายด้านบุคลากรลง พร้อมกับบริหารจัดการอัตรากำลังที่มีอยู่ให้มีประสิทธิภาพมากขึ้น

แต่จากข้อมูลจากเอกสาร “วิเคราะห์ร่าง พ.ร.บ. งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2567” ซึ่งเป็นรายงานทางวิชาการของสำนักงบประมาณของรัฐสภา ระบุว่า กำลังคนภาครัฐมีแนวโน้มเพิ่มขึ้นต่อเนื่องจากจำนวน 1.27 ล้านคนในปี 2556 มาเป็น 1.75 ล้านคนในปี 2565 ส่งผลให้รายจ่ายบุคลากรภาครัฐมีแนวโน้มสูงขึ้นในแต่ละปีงบประมาณ

ที่มาของภาพ, Getty Images

งบผูกพันข้ามปี

การผูกพันงบประมาณข้ามปี หมายถึง รายการงบประมาณรายจ่ายซึ่งต้องทำสัญญาก่อหนี้ผูกพันและมีวงเงินที่คาดว่าจะต้องก่อหนี้ผูกพันงบประมาณรายจ่ายประจำปีต่อ ๆ ไป โดยวงเงินดังกล่าวจะรวมเงินเผื่อเหลือเผื่อขาดไว้ จึงส่งผลให้รัฐบาลต้องตั้งงบในปีต่อ ๆ ไป ให้แก่ส่วนราชการจนครบวงเงินตามสัญญา ซึ่งกฎหมายที่เกี่ยวข้องกับกรอบวินัยการเงินและการคลังของรัฐกำหนดไว้ว่าสัดส่วนภาระผูกพันงบประมาณต้องไม่เกิน 10% ของงบประมาณรายจ่ายประจำปี

ยกตัวอย่างเช่น การก่อสร้างรัฐสภาแห่งใหม่ หรือ สัปปายะสภาสถาน มูลค่าการก่อสร้างรวมกันกว่า 12,000 ล้านบาท ซึ่งเป็นวงเงินที่สูงมาก ทางสำนักเลขาธิการสภาผู้แทนราษฎรได้ของบผูกพันตั้งแต่ปี 2554-59 เพื่อทยอยจ่ายเอกชนผู้ทำสัญญาการก่อสร้าง ตกปีละประมาณ 2,000 – 5,000 ล้านบาท จนครบวงเงินที่ขอผูกพันงบประมาณข้ามปี

ในแผนงบประมาณปี 2567 นี้ พบว่ามีวงเงินภาระผูกพันใหม่ทั้งสิ้น 3.45 แสนล้านบาท หรือ คิดเป็น 9.93% ของวงเงินงบประมาณทั้งหมด โดยสำนักงบประมาณของรัฐสภา ระบุว่า นี่เป็นสัดส่วนก่อหนี้ผูกพันที่สูงสุดในรอบ 10 ปีที่ผ่านมา

จากร่าง พ.ร.บ.งบประมาณฯ ปี 2567 พบว่า 5 อันดับแรกของกระทรวงที่มีวงเงินภาระผูกพันที่จะเริ่มดำเนินการในปีงบประมาณ 2567 มากที่สุด ได้แก่

- กระทรวงการคลัง จำนวน 99,414 ล้านบาท

- กระทรวงคมนาคม 74,932 ล้านบาท

- กระทรวงกลาโหม 57,815 ล้านบาท

- กระทรวงมหาดไทย 46,784 ล้านบาท

- กระทรวงเกษตรและสหกรณ์ 14,422 ล้านบาท

จากการศึกษาของสำนักงบประมาณของรัฐสภา ระบุว่า สาเหตุที่ทำให้กระทรวงการคลังเป็นหน่วยงานที่มีภาระผูกพันงบประมาณรายการใหม่สูงสุด เนื่องจาก กรมธนารักษ์มีรายการผูกพันเป็นค่าเช่าพื้นที่ส่วนขยายศูนย์ราชการเฉลิมพระเกียรติ 80 พรรษาฯ พื้นที่โซน C ซึ่งตั้งอยู่แถวแจ้งวัฒนะ เขตหลักสี่ กรุงเทพฯ โดยขอผูกพันงบประมาณปี 2567-96 วงเงิน 98,931 ล้านบาท และตั้งงบประมาณปี 2567 ไว้ที่ 1,1934 ล้านบาท

ทั้งนี้ ทางสำนักงบประมาณของรัฐสภาเห็นว่า รัฐบาลควรควบคุมสัดส่วนรายงานผูกพันข้ามปีงบประมาณให้เหมาะสม เพราะส่งผลให้พื้นที่ทางการคลัง (Fiscal space) มีจำกัด หากต้องการดำเนินโครงการใหม่ ๆ ที่สำคัญต่อการพัฒนาประเทศ