రూ.10 లక్షల హెల్త్ పాలసీ ఉంటే తప్ప సిటీల్లో వైద్యం కష్టమా? ఎంత ఉంటే మంచిది?

ఫొటో సోర్స్, boonchai wedmakawand

- రచయిత, నాగేంద్ర సాయి కుందవరం

- హోదా, బిజినెస్ అనలిస్ట్, బీబీసీ కోసం

- చదివే సమయం: 6 నిమిషాలు

మీకు ఇన్సూరెన్స్ ఉందా?

-ఎల్ఐసీ పాలసీ ఉంది.

హెల్త్ ఇన్సూరెన్స్ గురించి అడుగుతున్నాం?

- ఉంది!

ఎంత కవరేజ్ ఉంది ?

- రూ.౩ లక్షలు

సరిపోతుందా ?

- ఇది చాలు. అంతకుమించి ఆసుపత్రుల్లో ఏం ఖర్చవుతాయి. దీనికే ప్రీమియం చాలా ఎక్కువవుతోంది. మనం వాడేదిలేదు, చేసేదిలేదు. ఇది చాలు.

మీ కుటుంబంలో కానీ, మీ బంధువుల్లో కానీ ఎవరైనా ఈ మధ్య క్యాన్సర్, హార్ట్ ఎటాక్తో బాధపడ్డారా?

-అవును, మాకు తెలిసిన వాళ్లు చాలామందే ఉన్నారు.

వాళ్ల చికిత్సకు ఎంత ఖర్చయిందో తెలుసా ?

-తెలియదు కానీ.. బాగానే ఇబ్బందిపడ్డారని విన్నాం.

ఓ ఇద్దరి మధ్య జరిగిన సంభాషణ ఇది. ఆరోగ్య బీమా ముఖ్యమే కాదు, ఎంత కవరేజ్ తీసుకున్నామో కూడా చాలా ముఖ్యం.

ఓవర్ కవర్ మన జేబును ఖాళీ చేస్తే, అండర్ కవర్ మన పర్సుతో పాటు మెంటల్ హెల్త్ను కూడా పాడుచేసి, చాలాకాలం బాధపడేలా చేస్తుంది.

అయాన్ గ్లోబల్ మెడికల్ ట్రెండ్ రేట్స్ రిపోర్ట్ 2025 ప్రకారం భారతదేశంలో మెడికల్ ఇన్ఫ్లేషన్ 2025లో 13 శాతం వరకూ ఉండబోతోంది. నిరుడు ఇది 12 శాతంగా ఉండగా.. గ్లోబల్ యావరేజ్ 10 శాతం మాత్రమే ఉంది.

పోస్ట్ కోవిడ్ మెడికల్, హాస్పిటలైజేషన్ సంబంధిత ఖర్చులు అనూహ్యంగా పెరిగాయి.

జనరల్ ఇన్ఫ్లేషన్తో పోలిస్తే మెడికల్ ఇన్ఫ్లేషన్ రెట్టింపు వేగంతో పెరుగుతోంది. సింపుల్గా చెప్పాలంటే గత ఏడాది ఏదైనా మెడికల్ ప్రొసీజర్కు రూ.1 లక్ష ఖర్చయితే, ఇప్పుడు రూ.1.13 లక్షలు అవుతోందనేది మెడికల్ ఇన్ఫ్లేషన్ డేటా.

ఏసీకేవో జనరల్ 2023-24 రిపోర్ట్ ప్రకారం యావరేజ్ క్లెయిమ్ రేట్ రూ.62,548 నుంచి రూ.70,558కి పెరిగింది.

ఫొటో సోర్స్, Getty Images

ఎంత కవర్ అవసరం?

మనం ఉన్న ఊరు (సిటీ, మెట్రో, రూరల్), మన కుటుంబ ఆరోగ్య చరిత్ర, మన ఆరోగ్య పరిస్థితి, జాబ్ ప్రొఫైల్, ఒత్తిడి స్థాయిలు, అలవాట్లు, జీవన శైలి.. ఇలా పారామీటర్స్ అన్నీ బేరీజు వేసుకుని మనం ఎంత కవరేజ్ తీసుకోవాలని నిర్ణయించుకోవచ్చు.

అయితే పట్టణాల్లో సగటున రూ.4.8 లక్షలు, గ్రామీణ ప్రాంతాల్లో రూ.1.6 లక్షల వరకు హెల్త్ కవరేజీ తీసుకుంటున్నారని వివిధ రిపోర్టులను విశ్లేషించి క్రోడీకరించిన సమాచారం (ఇది అంచనా మాత్రమే).

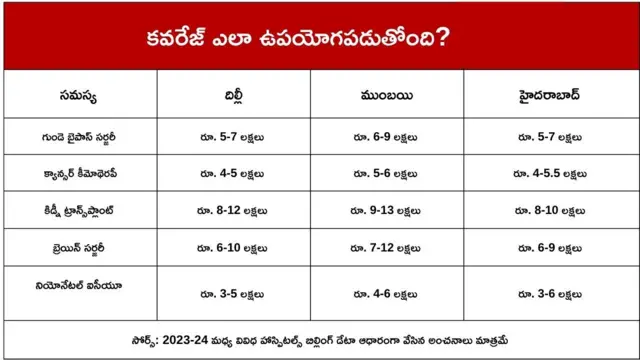

సగటున ఇండియాలో రూ.3.3 లక్షల కవరేజ్ మాత్రమే ఉంది (పట్టణాలు, గ్రామాలు కలిపి). ఇది ఎంతమేరకు మనకూ, మన కుటుంబానికి ఉపయోగపడుతుందో ఈ కింది టేబుల్ చూస్తే ఒక అవగాహన వస్తుంది.

పైన టేబుల్ చూస్తేనే మనకు ఖర్చులు ఏ స్థాయిలో ఉంటాయో అర్థమవుతాయి.

డే కేర్ ప్రొసీజర్స్ మినహా ఏదైనా పెద్ద జబ్బు పడితే మాత్రం కనీసం రూ.5 లక్షలకు తక్కువ లేకుండా ఖర్చవుతాయని ప్రత్యేకించి చెప్పాల్సిన పనిలేదు.

ఈ మధ్యకాలంలో ముఖ్యంగా కార్డియోవాస్క్యులర్ సమస్యలు ఎక్కువవుతున్నాయని అయోన్ డేటా కూడా చెబుతోంది. అలాంటప్పుడు గుండె సమస్యలకు ఏ స్థాయిలో ఖర్చులుంటాయో అర్థం చేసుకోవచ్చు.

పోస్ట్ హాస్పిటలైజేషన్, ఉద్యోగానికి బ్రేక్ వంటివి కూడా పరిగణనలోకి తీసుకోవడం ఇక్కడ ముఖ్యం.

ఫొటో సోర్స్, Getty Images

రియల్ లైఫ్ కేస్ స్టడీస్

హైదరాబాద్కు చెందిన కార్తీక్ రెడ్డి, ఓ ప్రైవేట్ కంపెనీలో పనిచేస్తున్నారు. తనకు, తన కుటుంబానికీ కలిపి రూ.5 లక్షల ఫ్యామిలీ ఫ్లోటర్ పాలసీ ఉంది. తన భార్యకు గాల్బ్లాడర్ సర్జరీ చేయాల్సి రావడంతో సుమారు రూ.2 లక్షలు ఖర్చయింది. ఇన్సూరెన్స్ కంపెనీ రీయింబర్స్ చేసింది.

రెండు నెలల తర్వాత తండ్రికి కార్డియాక్ సమస్య రావడంతో మరో రూ.4 లక్షలు ఖర్చు అయింది. అయితే అప్పటికే రూ.2 లక్షలు ఉపయోగించుకోవడంతో కొంత డబ్బును చేతి నుంచి పెట్టుకోవాల్సి వచ్చింది. వీటితో పాటు పోస్ట్ హాస్పిటలైజేషన్ ఖర్చులు కూడా ఎక్కువగానే చేతి నుంచి కట్టాల్సి వచ్చింది కార్తీక్కు.

రూ.5 లక్షల ఇన్సూరెన్స్ కవరేజ్ ఒక చిన్న ఫ్యామిలీకి సరిపోవచ్చేమో కానీ, తల్లిదండ్రులతో కలుపుకొంటే సరిపోదు. వయసు పెరిగే కొద్దీ వివిధ సమస్యలు, చాలాసార్లు వచ్చే ప్రమాదం ఎక్కువ. అందుకని పెద్ద వయసు వాళ్లకు పాలసీ వేరే తీసుకోండి. రీఫిల్ ఆప్షన్ పెట్టుకోండి.

ఫొటో సోర్స్, Getty Images

రూ.10 లక్షల బీమా అవసరమా?

మెడికల్ ఖర్చులు పెరిగిన మాటను మనం ఖచ్చితంగా ఒప్పుకుని తీరాల్సిందే. ఇన్సూరెన్స్ రంగం వృద్ధి చెందుతోంది. ఇదేక్రమంలో హాస్పిటలైజేషన్ ఖర్చులు పెరిగిపోయాయి. ఇన్సూరెన్స్ ఉంటే, సెపరేట్గా చికిత్స చేసి ఎక్కువ రేట్ వసూలు చేస్తున్న దాఖలాలూ చూస్తున్నాం.

పోస్ట్ హాస్పిటలైజేషన్ ఖర్చులూ పెరిగాయి - ఉదాహరణకు క్యాన్సర్, హార్ట్ స్ట్రోక్, బైపాస్ సర్జరీ తర్వాత కొన్ని నెలల పాటు స్పెషల్ కేర్, చికిత్స, మెడిసిన్స్ అవసరం. అలాంటప్పుడు నెలకు రూ.50 వేల నుంచి రూ.1 లక్ష వరకూ ఖర్చు చేయాల్సి ఉంటోంది. అందుకే ఎంత ఎక్కువగా కవరేజ్ ఉంటే అంత బెటర్.

ప్రైవేట్ హాస్పిటల్స్ ఈజీ యాక్సెస్, వేగవంతమైన ప్రతిస్పందన, వేగవంతమైన రికవరీ నేపథ్యంలో చాలామంది ప్రైవేట్ వాటికే క్యూ కడుతున్నారు. అందువల్లే ఇవి ప్రీమియం చాార్జ్ చేస్తున్నాయి. వీటిల్లో గది అద్దె రోజుకు రూ.6 వేల నుంచి రూ.15 వేల వరకూ ఉంటున్నాయి. ఇక ఐసీయూ వంటివి చార్జీలు రెట్టింపు ఉన్నా ఆశ్చర్యం లేదు.

లైఫ్స్టైల్ - మన వర్క్ కల్చర్స్, కాలుష్యం, జీవన శైలితో పాటు బీపీ, డయాబెటిస్, ఒబెసిటీ వంటివి అతి సాధారణ సమస్యలుగా మారుతున్నాయి. ఈ పోటీ ప్రపంచంలో కొట్టుకుపోతూ మన ఆరోగ్యం పట్టించుకోకపోవడం కూడా కారణం. అందువల్ల కొద్దిగా హెల్త్ కవర్ ఎక్కువ పెట్టుకోవడం తప్పేమీ కాదు కూడా.

ఫొటో సోర్స్, Getty Images

'అవసరానికి మించి వద్దు'

ఇంకో కేస్ స్టడీ కూడా చూద్దాం.

సందీప్ కృష్ణ (29 ఏళ్లు- పెళ్లి కాలేదు) ఒక కార్పొరేట్ కంపెనీలో ఉద్యోగి. తనకు ఆల్రెడీ కంపెనీ రూ.5 లక్షల కవరేజ్ ఇస్తోంది. సందీప్ తన పర్సనల్ ఇంట్రెస్ట్తో రూ.25 లక్షలకు బేస్ కవర్తో పాటు మరో రూ.25 లక్షలకు సూపర్ టాప్ అప్ కూడా తీసుకున్నాడు. ఏదైనా జరిగితే ఫుల్ సెక్యూర్డ్ ఫీల్ ఉంటుందనే భావనతో. ఇందుకోసం ఏడాదికి రూ.30 వేల వరకూ ప్రీమియం రూపంలో చెల్లిస్తున్నాడు.

వాస్తవానికి తన కుటుంబంలో తనతోపాటు ఎవరికీ పెద్దగా ఆరోగ్య సమస్యలు లేవు. కంపెనీ ఎంతో కొంత కవరేజ్ ఇస్తోంది. అంత గరిష్ఠ మొత్తంలో కవరేజ్, సూపర్ టాప్ అప్ తీసుకోవడం ఆర్థిక భారమే అవుతోంది.

ఇక్కడ గమనించాల్సింది ఏంటంటే.. ఇన్సూరెన్స్ అనేది రిస్క్ ప్రొటెక్షన్ కానీ ఇన్వెస్ట్మెంట్ కాదు. అవసరానికి మించి బీమా తీసుకోవడం కూడా నష్టమే. దీని వల్ల జేబుకు చిల్లుపడుతుంది.

దీని బదులు గరిష్ఠంగా 10 లక్షల కవరేజ్ తీసుకుని, ఫ్యామిలీ పెరిగిన తర్వాత టాప్ అప్ ఏదైనా తీసుకుంటే బాగుండేది. సుమారు రూ.15 వేలు ఏడాదికి ఆదా అయ్యేది. సదరు మొత్తాన్ని ఎక్కడైనా ఇన్వెస్ట్ చేసి ఉండొచ్చు కూడా.

ఫొటో సోర్స్, Getty Images

చౌకైన ఆప్షన్లు లేవా?

నగరాల్లో ఉండే వాళ్లు కొద్దిగా ఎక్కువ కవరేజ్, పట్టణాలు, గ్రామీణ ప్రాంతాల్లో ఉండేవాళ్లు కాస్త తక్కువ కవరేజ్ తీసుకోవచ్చు (వాళ్ల రిస్క్ ప్రొఫైల్ను బట్టి).

అయితే లక్షలకు లక్షలు కవరేజ్ తీసుకునే బదులు, సూపర్ టాప్ అప్ ఆప్షన్స్ కూడా వాడుకోవచ్చు. ఇవి మనపై ఆర్థిక భారాన్ని తగ్గిస్తాయి.

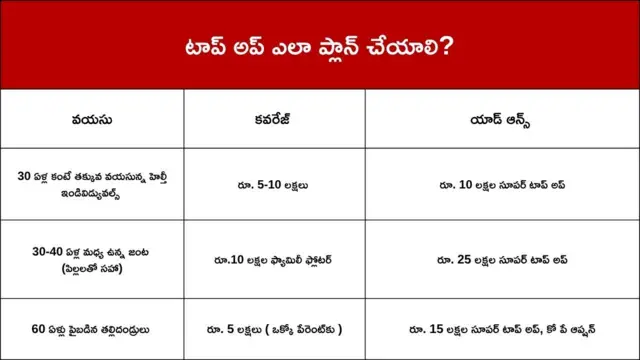

రెగ్యులర్ హెల్త్ పాలసీలతో పాటు యాడ్ ఆన్స్లో భాగంగా రూ.10-25 లక్షల వరకూ సూపర్ టాప్ అప్స్ తీసుకోవడం మంచిది. మన పాలసీ మొత్తం అయిపోయిన తర్వాత మాత్రమే ఈ టాప్ అప్స్ యాక్టివేట్ అవుతాయి.

ఉదాహరణకు మీ దగ్గర రూ.10 లక్షల పాలసీతో పాటు రూ.10 లక్షల సూపర్ టాప్ అప్ ఉందనుకుందాం. ఏదైనా జబ్బుపడి మీ ప్రైమరీ కవరేజ్ రూ.10 లక్షలు అయిపోతే, అప్పుడు మాత్రమే ఈ టాప్ అప్ యాక్టివ్ అవుతుంది. ఇక్కడ కూడా మీరు రూ.10 లక్షల వరకూ మొత్తాన్ని వాడుకోవచ్చు. ఒక వేళ ఉపయోగించుకోకపోతే మాత్రం, ఎలాంటి బెనిఫిట్ ఉండదు.

-వయసు, ఆరోగ్య పరిస్థితిని బట్టి సూపర్ టాప్ అప్స్ సాధారణంగా రూ.10-25 లక్షలవరకూ, ప్రీమియం రూ.2,000-6,000 వరకూ ఉంటాయి.

- చిన్న చిన్న అవసరాలకు హెల్త్ కవరేజ్ వాడుకోవద్దు. ఎందుకంటే నో క్లెయిమ్ బోనస్ మీ అకౌంట్కు యాడ్ అవుతుంది. కొన్నేళ్లకు అది పెద్ద మొత్తంగా పోగవుతుంది కూడా.

రూ.10 లక్షల కవరేజీ చాలా ఎక్కువని భావించకండి. ఏదైనా అనుకోని పెద్ద జబ్బు, అప్పటిదాకా సేవ్ చేసిన మొత్తాలను ఖాళీ చేయొచ్చు. రూ.3-4 లక్షల హెల్త్ కవరేజ్ వల్ల పెద్దగా ఉపయోగం ఉండకపోవచ్చు. టాప్ అప్స్ను ఖచ్చితంగా పరిగణనలోకి తీసుకోండి.

(గమనిక - ఇవన్నీ కేవలం అవగాహన కోసం అందించిన వివరాలు మాత్రమే. ఆర్థిక అంశాలపై మీరు ఎలాంటి నిర్ణయాలు తీసుకోవాలనుకున్నా నిపుణులను సంప్రదించగలరు)

(బీబీసీ కోసం కలెక్టివ్ న్యూస్రూమ్ ప్రచురణ)

(బీబీసీ తెలుగును వాట్సాప్,ఫేస్బుక్, ఇన్స్టాగ్రామ్, ట్విటర్లో ఫాలో అవ్వండి. యూట్యూబ్లో సబ్స్క్రైబ్ చేయండి.)