ओपीएस, एनपीएस और यूपीएस- कर्मचारियों के लिए किस योजना में क्या है?

इमेज स्रोत, Getty Images

- Author, दिलनवाज़ पाशा

- पदनाम, बीबीसी संवाददाता

- पढ़ने का समय: 7 मिनट

पेंशन, यानी नौकरी से रिटायरमेंट के बाद बुढ़ापे में गुज़र-बसर करने का सहारा.

2003 में पुरानी पेंशन योजना (ओपीएस) समाप्त होने के बाद से ही यह सरकारी कर्मचारियों के लिए अहम मुद्दा रहा है.

2004 में केंद्र सरकार नई पेंशन योजना (एनपीएस) लेकर आई थी जिसका कर्मचारी संगठनों ने भारी विरोध किया.

अब सरकार एकीकृत पेंशन योजना (यूपीएस) लेकर आई है. कई कर्मचारी संगठन इससे भी ख़ुश नहीं हैं.

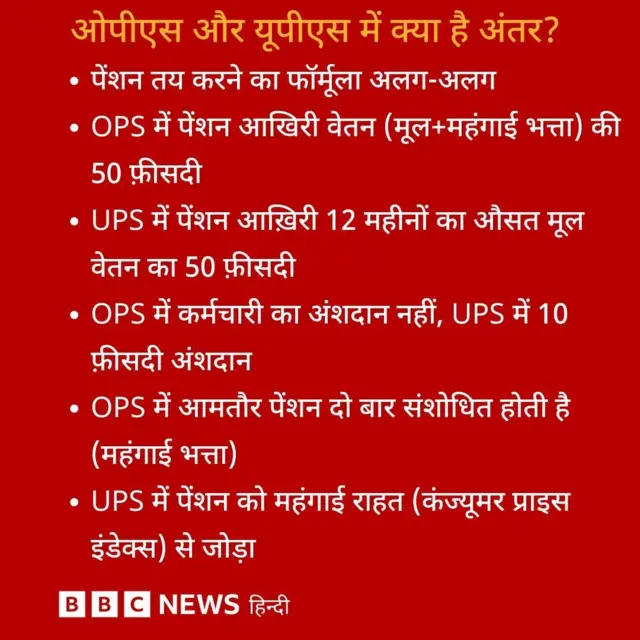

पुरानी पेंशन योजना के तहत आमतौर पर अंतिम वेतन का 50 प्रतिशत कर्मचारियों को पेंशन के रूप में मिलता था. इसके अलावा महंगाई के हिसाब से भी पेंशन में बदलाव किया जाता था.

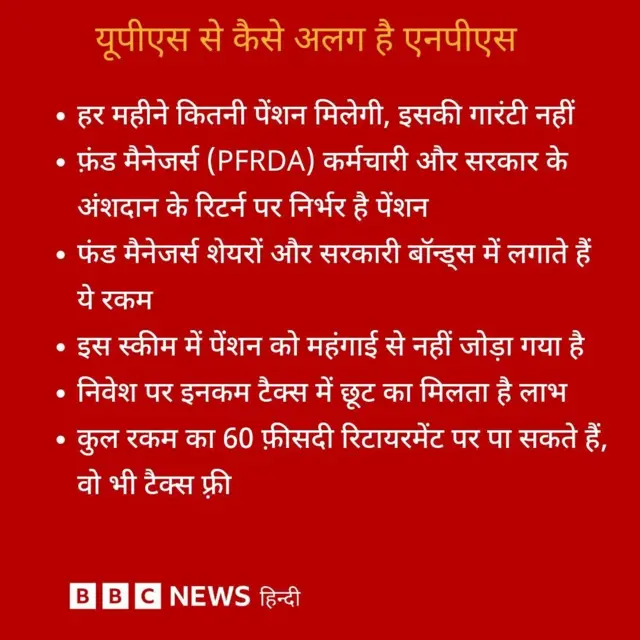

वहीं, नई पेंशन योजना यानी एनपीएस के तहत कर्मचारी को पेंशन फ़ंड में योगदान देना होता है. इसमें एक हिस्सा कर्मचारी और एक हिस्सा नियोक्ता की तरफ़ से आता है. रिटायरमेंट के बाद मिलने वाली पेंशन इस फ़ंड से ही निर्धारित होती है.

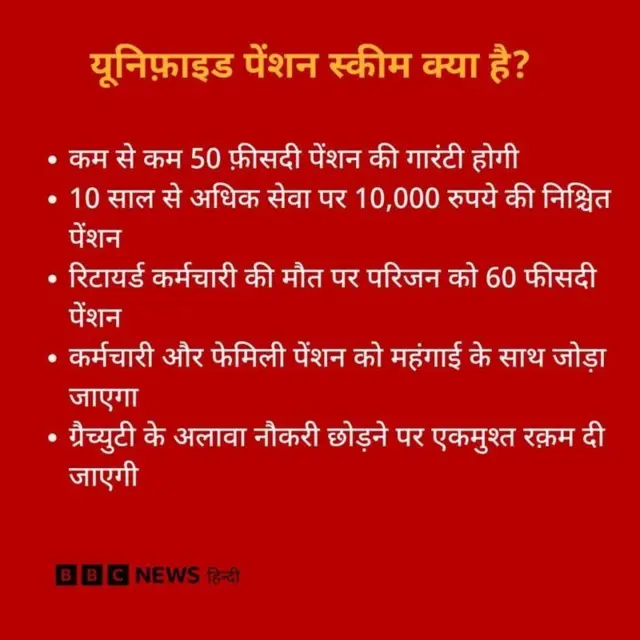

अब 2024 में लाई गई एकीकृत पेंशन योजना के तहत भी कर्मचारियों और नियोक्ता को तय योगदान पेंशन फ़ंड में करना होगा और इसी फ़ंड से पेंशन निर्धारित होगी. यूपीएस के तहत सेवा अवधि की भी पेंशन की गणना में अहम भूमिका होगी.

तो फिर पुरानी पेंशन योजना, नई पेंशन योजना और एकीकृत पेंशन योजना से किस तरह पेंशन निर्धारित होगी इसे एक साधारण गणना से समझते हैं.

पुरानी पेंशन योजना (ओपीएस)

ओपीएस के तहत, पेंशन आमतौर पर वेतन का 50% होता है, और इसमें महंगाई भत्ता (डीए) भी शामिल होता है.

उदाहरण के तौर पर अगर किसी का सालाना वेतन ₹15 लाख है, तो उनकी मासिक पेंशन लगभग ₹62,500 होगी (₹15 लाख का 50% = ₹7.5 लाख सालाना, या ₹62,500 प्रति माह).

इस योजना के तहत पेंशनधारी को यह राशि जीवनभर मिलती है. यही नहीं महंगाई भत्ते के हिसाब से इस राशि में समय-समय पर इज़ाफ़ा भी होता है.

नई पेंशन योजना

एनपीएस के तहत, कर्मचारी को एक पेंशन फ़ंड में योगदान देना होता है, जिसमें एक हिस्सा कर्मचारी और एक हिस्सा नियोक्ता की तरफ़ से दिया जाता है.

आमतौर पर, एनपीएस में कुल वेतन का 10% कर्मचारी और 14% नियोक्ता योगदान करता है. अगर आप सालाना ₹15 लाख वेतन पर 10% योगदान मानते हैं, तो सालाना योगदान: ₹1.5 लाख (कर्मचारी) + ₹2.1 लाख (नियोक्ता) = ₹3.6 लाख होगा.

एनपीएस में कर्मचारी को निवेश की योजना और रिटर्न के आधार पर पेंशन मिलेगी, और यह पेंशन भविष्य में कर्मचारी जिस निवेश योजना को चुनता है उसके रिटर्न पर यह पेंशन निर्भर करेगी.

इसलिए ही, नई पेंशन योजना के तहत एक सटीक राशि का पूर्वानुमान देना मुश्किल है, लेकिन यह आमतौर पर पुरानी पेंशन योजना से कम होती है.

नई पेंशन योजना के तहत महंगाई भत्ते के अनुसार बदलाव भी नहीं होता है. यानी इस योजना के तहत पेंशन की राशि समान रहती है.

यूपीएस

एकीकृत पेंशन योजना (यूपीएस) की गणना भारत में पेंशन की राशि निर्धारित करने के लिए कुछ प्रमुख तत्वों पर आधारित होती है, जैसे सेवा अवधि, अंतिम औसत वेतन और पेंशन प्रतिशत.

सेवा अवधि (सर्विस पीरियड) यानी कर्मचारी की कुल सेवा की अवधि, जिसे आमतौर पर वर्षों में मापा जाता है. यूपीएस के तहत पेंशन राशि की गणना में सेवा अवधि ही महत्वपूर्ण भूमिका निभाती है.

इसके अलावा, अंतिम वेतन या औसत वेतन से भी पेंशन राशि तय होगी. कर्मचारी की पेंशन राशि सामान्यतः अंतिम वेतन या सेवा अवधि के दौरान औसत वेतन के आधार पर तय होगी.

यूपीएस के तहत पेंशन प्रतिशत भी अहम है. पेंशन राशि की गणना के लिए उपयोग में लाए जाने वाले प्रतिशत को निश्चित किया जाता है. यह प्रतिशत सेवा अवधि और वेतन के आधार पर निर्धारित होता है.

अगर इन तत्वों को ध्यान में रखते हुए हम सामान्य तरीक़े से गणना करें तो पेंशन की राशि की गणना नीचे दिए गए फॉर्मूले का उपयोग करके की जा सकती है.

पेंशन राशि = (अंतिम वेतन/औसत वेतन) × पेंशन प्रतिशत × सेवा अवधि

उदाहरण के लिए, अगर आपकी सेवा अवधि 30 वर्ष है, अंतिम वेतन ₹50,000 है, और पेंशन प्रतिशत 50% है, तो गणना इस प्रकार हो सकती है-

पेंशन राशि = ₹50,000 × 50% × (30/30) = ₹25,000 प्रति माह

यानी पचास हज़ार रुपये के अंतिम वेतन पर आपको 25 हज़ार रुपये महीना की पेंशन मिल सकती है.

इस पेंशन योजना के तहत महंगाई भत्ते को भी शामिल किया गया है और बढ़ती महंगाई के साथ ये बढ़ेगी.

वित्तीय मामलों के विशेषज्ञ सीए पंकज कुमार सिंह के मुताबिक़, सामान्यतः कर्मचारियों के लिए पुरानी पेंशन योजना सबसे अच्छा विकल्प है लेकिन इसे अब समाप्त कर दिया गया है.

पंकज कुमार सिंह कहते हैं, “2003 के बाद से भर्ती होने वाले कर्मचारियों के पास पुरानी पेंशन योजना का विकल्प नहीं है. इस योजना से सरकार पर ख़र्च का भार अधिक पड़ता है, इसे ही कम करने के लिए एनपीएस को लाया गया था, लेकिन सामान्य गणना से देखा जाए तो एनपीएस के तहत पुरानी पेंशन योजना के मुक़ाबले मामूली पेंशन मिलती है.”

हालांकि, पंकज कुमार सिंह ये मानते हैं कि नई पेंशन योजना की तुलना में एकीकृत पेंशन योजना कर्मचारियों के लिए बेहतर विकल्प साबित हो सकती है.

सरकार ने, केंद्रीय कर्मचारियों को नई पेंशन योजना और एकीकृत पेंशन योजना में से किसी एक को चुनने का विकल्प दिया है.

कर्मचारियों के पास अब पुरानी पेंशन योजना का विकल्प नहीं हैं और नई पेंशन योजना के तहत कई उदाहरण ऐसे हैं जहां बेहद मामूली पेंशन कर्मचारियों को मिल रही है.

पंकज सलाह देते हैं कि नई पेंशन योजना के दायरे में आने वाले कर्मचारियों को अपने आगे के जीवन के लिए वित्तीय योजना बनानी चाहिए और अपने अलग निवेश भी करने चाहिए ताकि जीवन के आख़िरी पड़ाव पर लोगों को वित्तीय दिक़्क़तों का सामना ना करना पड़े.

नई पेंशन योजना के तहत कर्मचारियों का निवेश टैक्स फ़्री था, लेकिन यूपीएस के तहत किया जाना वाला निवेश टैक्स फ़्री नहीं होगा.

पंकज कुमार सिंह कहते हैं, नई पेंशन योजना एक निवेश योजना की तरह है, इसमें किया गया निवेश बाज़ार से जुड़ा होता है, ये मानकार चला जाता है कि बाज़ार हमेशा आगे ही बढ़ेगा लेकिन इसमें एक अनिश्चितता तो है ही.

ओपीएस में सरकार पर पेंशन का भारी वित्तीय बोझ पड़ता है. इस योजना के तहत पेंशन के फ़ायदे निर्धारित हैं और इसमें कर्मचारी को कोई निवेश नहीं करना पड़ता है. वहीं एनपीएस में एक निश्चित योगदान कर्मचारियों को देना होता है जिससे सरकार पर बोझ कम होता है. जबकि प्रस्तावित यूपीएस के ज़रिए सरकार ने दोनों योजनाओं के तत्वों को शामिल करके संतुलन बनाने की कोशिश की है.

एनपीएस के तहत जहां तय पेंशन की गारंटी नहीं है जबकि यूपीएस के न्यूनतम पेंशन की गांरटी देती है और इसमें अतिरिक्त रिटर्न की संभावना भी है.

ओपीएस सीधे तौर पर डीए के ज़रिए महंगाई से सुरक्षा देती लेकिन एनपीएस में ये प्रावधान नहीं हैं जबकि यूपीएस में भी महंगाई से निबटने की प्रणाली दी गई है.

पंकज कुमार सिंह कहते हैं, सरकार ने यूपीएस के ज़रिए ओपीएस से पड़ने वाले भारी भरकम ख़र्च और एनपीएस की अनिश्चितता में एक संतुलन बनाने की कोशिश की है.

हालांकि वो ये भी कहते हैं कि यूपीएस किस तरह लागू होगी और इसका वास्तविक असर क्या होगा ये देखा जाना बाक़ी है.

इसी बीच, कर्मचारी संगठनों ने ओपीएस के लिए आंदोलन तेज़ करने की चेतावनी दी है.

पंकज कुमार सिंह कहते हैं, सरकार के लिए ओपीएस पर लौटना व्यावहारिक नहीं होगा, ऐसे में बहुत संभव है कि कर्मचारियों के पास एनपीएस और यूपीएस में से किसी एक को चुनने का विकल्प होगा.

बीबीसी के लिए कलेक्टिव न्यूज़रूम की ओर से प्रकाशित