நரகத்துக்கு வழி காட்டும் கடன் செயலிகள்: பின்னணியில் இருப்பது சீனாவா?

பட மூலாதாரம், Getty Images

- எழுதியவர், பல்லா சதீஷ்

- பதவி, பிபிசி செய்தியாளர்

ஹைதராபாத்தைச் சேர்ந்த வி. கவிதா கொரோனா காலத்தில் ஒரு ஆப் மூலமாகக் கடன் வாங்கினார். உரிய காலத்தில் அவரால் கடனை திருப்பிச் செலுத்த முடியவில்லை.

தவணை நாளில் காலை 7 மணிக்கு அந்த ஆப் நிறுவனத்தில் இருப்பவர்கள் தொலைபேசியில் அழைத்துள்ளனர். அவர் வேறு வேலையாக இருந்ததால், செல்போனை கவனிக்கவில்லை. உடனே கவிதாவின் தம்பி மனைவியின் உறவினருக்கு செல்போன் அழைப்பு போனது. உண்மையில் அவருடன் கவிதாவுக்கு அதிக நெருக்கம் கிடையாது. கவிதாவை தெரியுமா என்று அந்தப் பெண்ணிடம் அவர்கள் கேட்டிருக்கிறார்கள். தனக்கு உறவினர் என்று அவர் கூறியுள்ளார். தங்களிடம் கவிதா கடன் வாங்கி இருப்பதாகவும், உங்களுடைய செல்போன் எண்ணை கவிதா கொடுத்திருக்கிறார் என்றும் அவர்கள் கூறியுள்ளனர். எனவே நீங்கள் தான் கடனை திருப்பிச் செலுத்த வேண்டும் என்றும் கூறியிருக்கிறார்கள். அதிர்ச்சி அடைந்த அந்தப் பெண் உடனே இதுபற்றி குடும்பத்தினரிடம் கூறியதால், அவர்கள் அனைவருமே கவிதாவிடம் இருந்து விலகியே இருந்தனர். ஆப் நிர்வாகத்தின் தரப்பில் செய்த குளறுபடியால் இந்த நிலை ஏற்பட்டது.

சித்திப்பேட்டையைச் சேர்ந்த கிர்னி மௌனிகா என்பவர் அரசுப் பணியில், வேளாண்மைத் துறையில் வேலை பார்த்தார். சொந்த தேவைகளுக்காக இந்த ஆப்களில் ஒரு ஆப் மூலமாக அவர் கடன் வாங்கியுள்ளார்.

திருப்பிச் செலுத்தும் தவணையை கட்டுவதற்குத் தாமதம் ஆன சமயத்தில், அவருடைய வாட்ஸப் தொடர்பில் உள்ள எல்லோருக்கும் அவருடைய புகைப்படத்தை அனுப்பி, தங்களிடம் மௌனிகா கடன் வாங்கியிருப்பதாகவும், அவரை யாராவது பார்த்தால் கடனை திருப்பிச் செலுத்தும்படி கூற வேண்டும் என்றும் தகவல் அனுப்பியது. அவமானம் தாங்காமல் மௌனிகா விஷம் குடித்து தற்கொலை செய்து கொண்டார். அவர் இறந்த பிறகு, அவரது வீட்டில் உள்ளவர்களை ஆப் நிர்வாகத்தினர் தொடர்பு கொண்டபோது, விஷம் குடித்து தற்கொலை செய்து கொண்டதை கூறியுள்ளனர். அதுபற்றி ஆப் நிர்வாகத்தினர் கவலைப்படவில்லை. மௌனிகா பற்றியும் அவருடைய குடும்பத்தினரைப் பற்றியும் பொறுத்துக் கொள்ள முடியாத வார்த்தைகளால் திட்டினர்.

ராமகுண்டத்தில் வேலை பார்த்து வந்த சந்தோஷ் என்பவர், இதேபோன்ற ஒரு ஆப் நிர்வாகத்தினர் தந்த தொந்தரவுகள் தாங்காமல் தற்கொலை செய்து கொண்டார். தனக்கு நேர்ந்த விஷயங்களை வீடியோவில் பதிவு செய்துவிட்டு, பூச்சிமருந்து குடித்து அவர் தற்கொலை செய்து கொண்டார்.

ராஜேந்திர நகரிலும் இதேபோல ஒருவர் தற்கொலை செய்து கொண்டார்.

மக்களின் உயிர்களைப் பலி வாங்கும் செல்போன் ஆப்கள்!

பட மூலாதாரம், Getty Images

கடன் வாங்கியவர்கள் அதிகமான வட்டி, மிரட்டல்கள், கெட்ட வார்த்தைகளால் திட்டுதல் இவை அனைத்தையும் எதிர்கொள்ள வேண்டியுள்ளது. எந்த எழுத்துபூர்வ உத்தரவாதமும் இல்லாமல் கடன் நிறுவனங்கள் பணம் தந்துவிட்டு, பிறகு கடன் வாங்கியவர்களின் பணத்தை ஒட்டுமொத்தமாகப் பறிக்க முயற்சிக்கின்றன. கொடூரமான நடைமுறைகளின் ஒரு சில உதாரணங்கள் மட்டுமே இங்கு தரப்பட்டுள்ளன. சாதாரணமாக, தெரிந்தவர்களிடம் அல்லது வங்கிகளில் மக்கள் கடன் வாங்குவர். செல்போன்கள் வந்துவிட்ட பிறகு, அதைப் பயன்படுத்தி ஆர்வத்தின் அடிப்படையில் வருபவர்களுக்கு கடன் தருகிறார்கள்.

செல்போன் ஆப் -இல் உங்கள் தகவல்களைப் பதிவு செய்தால் அவர்கள் கடன் தருகிறார்கள். பிறகு நீங்கள் திருப்பிச் செலுத்தலாம். இதுவரை எல்லாம் சரிதான். ஆனால், கடன் வாங்குவதைவிட, திருப்பிச் செலுத்துவது கஷ்டமானது. நரக வேதனையாக இருக்கும். மேலே சொன்ன நேர்வுகள் மட்டுமல்ல. வேறு பலரும் இதுபோன்ற கடன்களால் நரக வேதனையை அனுபவித்துள்ளனர். ஓரளவுக்கு விவரம் தெரிந்தவர்கள், செல்போன்களை எப்படி பயன்படுத்த வேண்டும் என அறிந்திருக்கிறார்கள். தேவைகளுக்காக கடன் வாங்குகிறார்கள். தவணை செலுத்த தாமதம் ஆகும்போது பெரும் பிரச்சினைகளில் சிக்குகிறார்கள். இந்தக் கடன்களில் என்ன பிரச்சினை?

மலை போல வளரும் வட்டித் தொகை!

சாதாரணமாக வெளியில் கடன் வாங்கும்போது நூறு ரூபாய்க்கு ஒரு மாதத்திற்கு ஒன்று அல்லது ஒன்றரை ரூபாய் வட்டியாக இருக்கும். ஆனால் இந்த நிறுவனங்களின் கடன்களுக்கான வட்டிக்கு வரம்பு எதுவும் கிடையாது. ஆவணங்கள் கிடையாது. வட்டிக்கு வட்டி உண்டு. நாள்கள் அடிப்படையில் வட்டி போடுவார்கள். வார அடிப்படையில் வட்டி போடுவார்கள். அசல் தொகை மீது அபதாரக் கட்டணம் உண்டு. வட்டி நிலுவைக்கும் அபராதம் உள்ளது. எல்லா இடங்களிலும் மாதாந்திர அடிப்படையில் வட்டி விதிப்பார்கள். ஆனால் இங்கே நாட்கள், வாரங்கள், மாதங்கள் என்ற அடிப்படையில் வட்டி போடுகிறார்கள்.

பட மூலாதாரம், Getty Images

பரிசீலனைக் கட்டணம்

வங்கிகளோ அல்லது வங்கி அல்லாத சேவையில் உள்ள நிதி நிறுவனங்களோ கடன் வழங்கும்போது, பரிசீலனைக் கட்டணம் வசூலிப்பார்கள். வாங்கும் கடன் தொகைக்கு ஏற்ப அது மாறுபடும். சாதாரணமாக அது ஒரு சதவீதத்திற்கும் மிகாத அளவில் இருக்கும். அதாவது நீங்கள் ஐந்து லட்சம் ரூபாய் கடன் வாங்கினாலும், இந்தக் கட்டணம் ஐந்தாயிரம் ரூபாய் கூட இருக்காது. ஆனால் இந்தக் கடன்கள் அப்படி கிடையாது. ஐந்தாயிரம் ரூபாய்க்கு இவர்கள் நான்காயிரம் ரூபாய் பரிசீலனைக் கட்டணமாக வசூலிக்கிறார்கள்.

அப்படி இருந்தும் மக்கள் ஏன் இவர்களிடம் கடன் வாங்குகிறார்கள்? வருமான ஆதாரமோ அல்லது சிபில் தரநிலை குறித்தோ இவர்கள் எதுவும் கேட்பதில்லை. சில நிறுவனங்கள் வருமான ஆதார சான்றிதழ்கள் மற்றும் சிபில் தரநிலையை சரிபார்த்து, முறைப்படி கடன் அளிக்கும். ஆனால் இதுபோல கொள்ளையடிக்கும் செல்போன் ஆப்கள் வந்துவிட்டன. எளிதாக, சீக்கிரமாகக் கடன் கிடைப்பதால், அவசர பணத் தேவை உள்ளவர்கள் இந்த ஆப் நிறுவனங்கள் மூலம் கடன் வாங்குகின்றனர்.

ஜி.எஸ்.டி. என்ற பெயரிலும் கூட...

சாதாரணமாக எல்லாவிதமான சேவைகளுக்கும் நாம் அரசுக்கு ஜி.எஸ்.டி. செலுத்துகிறோம். ஆனால் இந்த ஆப் நிறுவனங்கள் ஜி.எஸ்.டி.யில் பதிவு செய்யவில்லை. இருந்தாலும் கடன் வாங்குபவர்களிடம் இவை ஜி.எஸ்.டி. வசூலிக்கின்றன. அந்தத் தொகை அரசுக்கு செலுத்தப் படுவதில்லை. அதாவது ஜி.எஸ்.டி. வரம்பிற்குள் வராமல், ஜி.எஸ்.டி. பதிவு செய்யாமல், அதன் பெயரிலும் இவர்கள் கட்டணம் வசூலிக்கிறார்கள். ஜி.எஸ்.டி. வசூலித்தால் நிறுவனத்தின் ஜி.எஸ்.டி. பதிவு எண் தரப்பட வேண்டும். ஆனால் இந்த நிறுவனங்கள் அந்த தகவல்களை தெரிவிப்பதில்லை.

போலியான வக்கீல் நோட்டீஸ்கள்

பட மூலாதாரம், Getty Images

தவணை செலுத்த தாமதம் ஏற்பட்டால், செல்போன் எண்ணுக்கு போலியான வக்கீல் நோட்டீஸ்களை அனுப்புகிறார்கள். நீங்கள் செலுத்த வேண்டிய தவணை தவறிவிட்டதால் உங்கள் மீது நாங்கள் நடவடிக்கை எடுக்கப் போகிறோம் என்றும், நீதிமன்றத்தில் ஆஜராக வேண்டும் என்றும் அதில் இருக்கும். அவை அனைத்தும் போலியானவை. கடனாளியின் உறவினர்கள் மற்றும் நண்பர்களுக்கும் அதை அனுப்புகின்றனர். இதுபோன்ற விஷயங்கள் பற்றி ஏதும் தெரியாதவர்கள் இந்த செயலை பார்த்து பயப்படுகிறார்கள்.

வசூல் - கௌரவம்

ஒரு கடன் செயலி, கடன் தரும் போது அந்த தொகையை உரிய காலத்தில் செலுத்த வேண்டும். இல்லாவிட்டால் தவணை செலுத்த வேண்டிய நாள் காலையில் 7 மணிக்கு அவர்கள் தொடர்ந்து அழைப்பார்கள். மிரட்டும் வகையில் பேசுவார்கள்.

ஏதாவது காரணத்தால், தவணை ஒரு நாள் கடந்துவிட்டால், அவ்வளவுதான்! ``கடன் வாங்கும்போது பிச்சை கேட்பது போல கெஞ்சுகிறீர்கள், உடனே கடனைக் கட்டுங்கள்'' என்று தொடங்கி தகாத வார்த்தைகளால் ஏசுவார்கள்.

இவை அனைத்தும் முதலாவது சுற்றில் தான். இரண்டாவது சுற்றில், கடன் வாங்கிய உறவினர்களை அழைப்பார்கள். இன்னார் உங்களுடைய பெயரை கூறியுள்ளார்கள், நீங்கள் அந்தக் கடனைக் கட்ட வேண்டும் என்பார்கள். அத்துடன் அவர்களுக்கும் கடனாளிக்கும் இடையிலான உறவில் கசப்புணர்வு ஏற்பட்டு விடும். இதுபோல பலருக்கு அவர்கள் செல்போனில் தொடர்பு கொள்வார்கள்.

கடைசியாக கடன் வாங்கும்போது சமர்ப்பித்த புகைப்படத்தை வாட்ஸப் குழுக்களில் அவர்கள் வெளியிடுவார்கள். `இவர் ஏமாற்றுக்காரர்' அல்லது `பணம் கட்டாதவர்' என்று கூறி படத்தை பகிர்வார்கள்.

அத்துடன் நிற்பதில்லை. நீங்கள் அனைவரும் தினமும் நூறு ரூபாய் செலுத்தி கடனை அடையுங்கள் என்று மரியாதை இல்லாமல் தகவல் அனுப்புவார்கள்.

``கடனை திருப்பிச் செலுத்த மாட்டோம் என்று நாங்கள் சொல்லவில்லை. நான் சிறிய வியாபாரி. கொரோனா காலத்தில் கடன் வாங்க வேண்டிய கட்டாயம் ஏற்பட்டது. வங்கிக்குச் செல்ல ஒரு மணி நேரம் ஆகும் என்று சொன்னாலும் அவர்கள் கேட்பதில்லை.

`நீங்கள் பெண் கிடையாதா? குழந்தைகள் கிடையாதா? வங்கியில் பணம் செலுத்த வேறு யாரும் கிடையாதா'' என்று கேட்கிறார்கள்.''

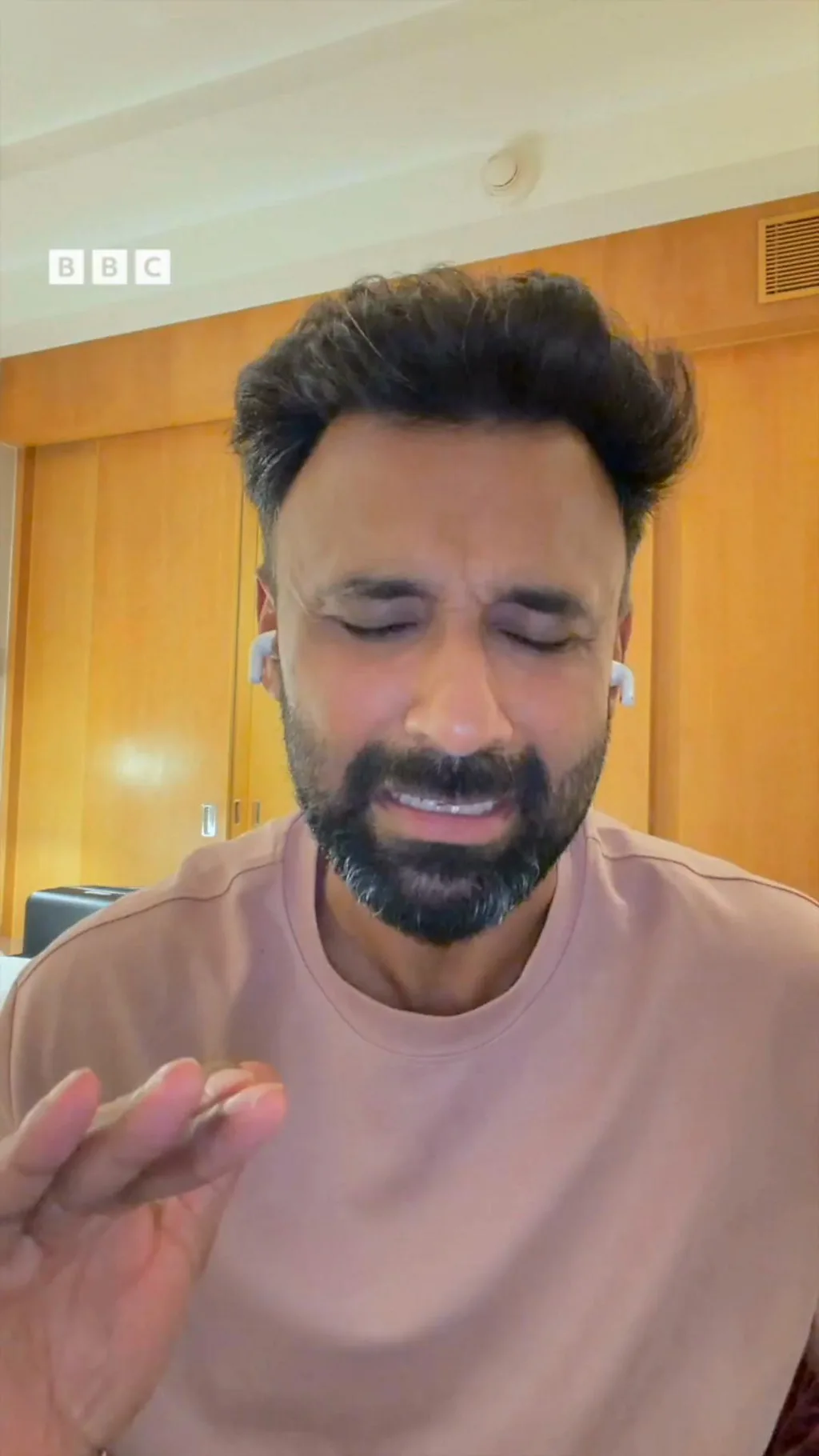

``அவர்கள் மிக மோசமாகப் பேசுகிறார்கள்'' என்று கவிதா தெரிவித்தார்.

அவர்களுக்கு எண்கள் எப்படி கிடைக்கின்றன?

எந்த ஸ்மார்ட் போனிலும் நாம் ஒரு புதிய ஆப் இன்ஸ்டால் செய்தால், சில அனுமதிகளை அது கேட்கும். சாதாரணமாக, ஓர் ஆப் இன்ஸ்டால் செய்யும்போது, எல்லாவற்றுக்கும் நாம் ஓ.கே. அழுத் திவிடுகிறோம். உங்கள் செல்போனில் சேமித்து வைக்கப்பட்டுள்ள எல்லா எண்கள் மற்றும் புகைப்படங்களை அந்த நிறுவனம் பார்க்கவும், பயன்படுத்தவும் அனுமதிக்கிறீர்கள் என்பதும் அதில் அடங்கியிருக்கும். உங்கள் தொடர்புப் பட்டியலில் இருக்கும் எல்லா எண்களையும் அந்த நிறுவனம் பார்க்க அனுமதிக்கும் வகையில் நீங்கள் ஓ.கே பட்டனை அழுத்தி விடுகிறீர்கள்.

அத்துடன் உங்கள் தொடர்பில் உள்ள எல்லா எண்களும் அந்த நிறுவனத்திடமும் சென்றுவிடும். கடன் வாங்குபவருக்கு இதுபற்றி எதுவும் தெரியாது.

``என் உறவினர்களை அவர்கள் தொடர்பு கொண்டபோது, எனக்கு ஆச்சரியமாக இருந்தது. ஆனால் யோசித்துப் பார்த்தபோது, அந்த ஆப் இன்ஸ்டால் செய்த சமயத்தில் எண்களை அவர்கள் வாங்கியது நினைவுக்கு வந்தது. இப்போது என் குடும்பத்தில் எல்லோரும் என்னிடம் இருந்து விலகியே இருக்கிறார்கள்'' என்று கண்ணீருடன் கவிதா கூறுகிறார்.

உண்மையில், இந்த ஆப் நிறுவனங்களுக்கு எங்கிருந்து பணம் வருகிறது என்று காவல் துறையினர் விசாரணை மேற்கொண்டுள்ளனர்.

ஆனால், கால் சென்டர்கள் மூலம் இந்த அழைப்புகள் வருவதாக மட்டுமே காவல் துறையினர் இதுவரை கண்டுபிடித்துள்ளனர். தொடர்ந்து விசாரணை நடந்து வருகிறது.

கடனை திருப்பிச் செலுத்துவது தவறா?

பட மூலாதாரம், Getty Images

நீங்கள் கடன் வாங்கும்போது, அதைத் திருப்பிச் செலுத்த வேண்டும். ஆனால் திருப்பிச் செலுத்தும் கால முறை, ஒழுங்குமுறைகள், வட்டி ஆகியவற்றைக் கருத்தில் கொள்ள வேண்டும்.

எதற்காக, எந்தக் கட்டணம் விதிக்கப்படுகிறது என்று அவர்கள் சொல்ல வேண்டும். அவை குறிப்பிட்ட வரம்புக்குள் இருக்க வேண்டும். கடன் திருப்பிச் செலுத்துவதற்கு அவகாசம் தர வேண்டும். ஆனால் இந்த விதிமுறைகள் எதையும் அந்த நிறுவனங்கள் பின்பற்றுவது கிடையாது. அதுதான் பிரச்னை.

இந்த ஆப்கள் குறித்த பிரச்னையில் இன்னொரு கோணமும் இருக்கிறது. கடந்த காலத்தில், இந்த ஆப் நிறுவனங்களிடம் சிலர் கடன் வாங்கி, கிரெடிட் அட்டை நிறுவனத்துக்கு இணையான வட்டிகள் செலுத்தியுள்ளனர். அவர்கள் இதுபோல மோசமாக நடந்து கொண்டதில்லை என்று இதுபோன்ற ஓர் ஆப் மூலம் கடன் வாங்கிய ஒருவர் தெரிவித்தார்.

இதுபோல நூற்றுக்கணக்கான கடன் நிறுவனங்கள் இருந்தாலும், சில நிறுவனங்கள் மட்டுமே விதிமுறைகளைப் பின்பற்றுகின்றனர். மற்ற அனைத்துமே துன்புறுத்தும் வகையிலானவை என்று காவல் துறை அதிகாரி ஒருவர் பிபிசியிடம் தெரிவித்தார்.

சட்டங்கள் என்ன சொல்கின்றன?

நாட்டில் வங்கிகளை வரைமுறைப்படுத்தும் இந்திய ரிசர்வ் வங்கி கூட, இதுபோன்ற ஆப்களை ஒழுங்குபடுத்துவது தொடர்பாக எந்த விதிகளையும் இன்னும் உருவாக்கவில்லை. இப்போது அமலில் உள்ள நிதிச்சட்டங்கள், வங்கியியல் விதிமுறைகள், ஐ.பி.சி, ஐ.டி. சட்டங்கள் போன்றவற்றின் கீழ் தான் காவல் துறையினர் நடவடிக்கை எடுக்கின்றனர்.

தெலங்கானா சைபர் கிரைம் காவல் துறையினர் தொடர்ந்து விசாரித்து வருகின்றனர். இதுவரையில் பலரிடம் விசாரித்துள்ளனர். ஆந்திராவில் சில வழக்குகள் பதிவு செய்யப்பட்டுள்ளன.

சீனாவின் பங்கு என்ன?

இந்த ஆப் நிறுவனங்களுடன் சீன நிறுவனங்களுக்கு ஏதும் பங்கு உள்ளதா என்பது இன்னும் தெளிவாகத் தெரியவில்லை. சீனாவில் அமைந்துள்ள சர்வர்கள் இதில் பயன்படுத்தப் படுவதாக சிலர் கூறுகின்றனர்.

சீன நிதி நிறுவனங்கள் தான் இதற்கு நிதி அளிக்கின்றன என்றும் சிலர் கூறுகின்றனர். இது குறித்தும் காவல் துறையினர் விசாரித்து வருகின்றனர். இந்த ஆப்கள் தொடர்பாக டிசம்பர் 25 ஆம் தேதி கணினிசார் குற்றத் தடுப்புக் காவல் துறையினர், சீனாவைச் சேர்ந்த ஒருவர் உள்ளிட்ட 4 பேரைக் கைது செய்துள்ளனர்.

குபேவோ டெக்னாலஜி பிரைவேட் லிமிடெட் என்ற நிறுவனத்தின் தலைவராக இருக்கும் சீனாவைச் சேர்ந்தவரையும், வேறு மூன்று பேரையும் கைது செய்துள்ளதாக டிசம்பர் 25 ஆம் தேதி சைபர் கிரைம் காவல் துறையினர் தெரிவித்தனர். அந்த நிறுவனம் டெல்லியை தலைமையிடமாகக் கொண்டதாகப் பதிவு செய்யப்பட்டுள்ளது.

ஸ்கைலான் புதுமைசிந்தனைகள் தொழில்நுட்ப நிறுவனம் என பதிவு செய்யப்பட்டுள்ளது. அதில் ஜிக்சியா ஜாங், உமாபதி (அஜய்) ஆகியோர் இயக்குநர்களாக செயல்பட்டு வந்துள்ளனர்.

இந்த நிறுவனம் 11 கடன் ஆப்களை உருவாக்கியுள்ளது. பெருமளவில் தகவல்களைத் திரட்டி, மிரட்டல்களில் ஈடுபட்டு வந்திருப்பதும் தெரிய வந்துள்ளது. இப்போது, இந்த நிறுவனத்தின் பிரதிநிதிகள் காவல் துறையினரின் காவலில் உள்ளனர்.

ரிசர்வ் வங்கி என்ன சொல்கிறது?

பட மூலாதாரம், Getty Images

ரிசர்வ் வங்கியில் பதிவு செய்துள்ள வங்கிகள் மற்றும் வங்கிச் சேவையில் இல்லாத நிதி நிறுவனங்கள், வெவ்வேறு மாநில சட்டங்களின்படி செயல்படும் நிறுவனங்கள் மட்டுமே கடன் வழங்க முடியும். அதனால்தான் பின்னணி குறித்து ஆன்லைனில் சரிபார்த்தல் செய்யப்பட வேண்டும். கடன் வழங்கும் செல்போன் ஆப்கள் சரி பார்க்கப்பட வேண்டும். அதிகாரப்பூர்வமற்ற ஆப்கள் அல்லது அறிமுகம் இல்லாத நபர்களிடம் உங்கள் அடையாள ஆவணங்களை நீங்கள் அளிக்கக் கூடாது. இதுபோன்ற ஆப்கள் குறித்து https://sachet.rbi.org.in மூலமாகவோ அல்லது காவல் துறையினரிடமோ புகார் தெரிவிக்க வேண்டும்.

ஏற்கெனவே ஆர்.பி.ஐ.-யில் பதிவு செய்துள்ள நிறுவனங்கள் ஆன்லைன் மூலம் கடன் வழங்கினால், அதுகுறித்து முன்கூட்டியே தெரிவிக்க வேண்டும் என்று ஆர்.பி.ஐ. விளம்பரம் வெளியிட்டுள்ளது. அதேபோல, ஆர்.பி.ஐ.-யில் பதிவு செய்துள்ள நிறுவனங்களின் பெயர்கள் ஆர்.பி.ஐ. இணையதளத்தில் வெளியிடப் பட்டிருக்கும்.

நிபுணர்கள் என்ன சொல்கிறார்கள்?

பின்டெக் நிறுவனங்கள் (நிதி + தொழில்நுட்பம்) குறித்து நிறைய பிரச்னைகள் இருக்கின்றன. அவற்றை சமாளிக்க ஆர்.பி.ஐ. ஆயத்தமாகி வருகிறது. உடனே பணம் கிடைக்கிறது என்பதற்காக, இதுபோன்ற ஆப் நிறுவனங்களிடம் இருந்து கடன் வாங்காமல் இருப்பது நல்லது. நிறுவனங்கள் மட்டுமின்றி, தனிநபர்களும் குழுவாக சேர்ந்து கொண்டு இதுபோல கடன்கள் அளிக்கும் அளவுக்கு சூழ்நிலை மாறிவிட்டது.

தொகுப்பு சேர்த்து கடன் அளித்தல்: அதாவது, உங்களிடம் ஆயிரம் ரூபாய் இருந்தால், அதை நீங்கள் கடனாக அளிக்கலாம். கிரெடிட் அட்டை நிறுவனங்கள் தொடங்கப்பட்டபோது, இதுபோன்ற பிரச்சினை எழுந்தது. யாரோ கடன் தருகிறார் என்பதற்காக மக்கள் அதை வாங்கிவிடக் கூடாது என்று குண்டவரப்பு நாகேந்திர சாய் என்ற நிதித் துறை வல்லுநர் பிபிசியிடம் தெரிவித்தார். உண்மையில் உங்களுக்கு பணத் தேவை இருந்தால், நம்பகமான வங்கிகள், அரசு மற்றும் தனியார் வங்கிகள் மற்றும் ஆர்.பி.ஐ.யின் அங்கீகாரம் பெற்ற நிதி நிறுவனங்களைத்தான் நாட வேண்டும் என்று அவர் கூறியுள்ளார்.

பிற செய்திகள்:

- கிரிப்டோ கரன்சிக்கு இந்தியாவில் பெருகி வரும் திடீர் வரவேற்பு - ஏன் தெரியுமா?

- கொரோனா தடுப்பூசி போட நாளை ஒத்திகை - களப்பயிற்சிக்கு தயாராகும் மாநிலங்கள்

- டெல்லி குளிர் 1 டிகிரிக்கு சென்றது: 15 ஆண்டுகளில் இல்லாத நடுக்கம்

- உள் உறுப்புகள் சிதையாமல் கிடைத்தது 20 ஆயிரம் ஆண்டுகள் முன்பு இறந்த விலங்கின் உடல்

- பூர்வகுடிகள் வரலாற்றை பிரதிபலிக்கும் வகையில் தேசிய கீதத்தை மாற்றிய ஆஸ்திரேலியா

- மாதவிடாய் கால சானிட்டரி பேட்களின் 100 கோடி கழிவுகள் எங்கு செல்கின்றன?

- 2020இல் கொரோனாவால் இந்தியாவிலேயே அதிகம் உயிரிழந்த தமிழக மருத்துவர்கள்

- "ரஜினி அரசியலை கைவிட்டதால் தப்பித்தது தமிழ்நாடு" - இலங்கை தமிழர் தலைவர்

சமூக ஊடகங்களில் பிபிசி தமிழ் :

- ஃபேஸ்புக் : பிபிசி தமிழ் ஃபேஸ்புக்

- டிவிட்டர் : பிபிசி தமிழ் ட்விட்டர்

- இன்ஸ்டாகிராம் : பிபிசி தமிழ் இன்ஸ்டாகிராம்

- யு டியூப் : பிபிசி தமிழ் யு டியூப்