ඔබට බලපාන නව බදු සංශෝධන මොනවාදැ යි ඔබ දැනුවත් ද?

2019 වසරේ සිට ව්යාපාරික පන්තියට සහ ආදායම් බදු ගෙවන්නන්ට ලබාදී තිබූ බදු සහන අහෝසි කරමින්, බදු සංශෝධනය කිරීමට රජය පියවර ගෙන ඇත.

මේ යටතේ වහාම ක්රියාත්මක වන පරිදි වැට් බද්ද හා විදුලි සංදේශ බද්ද ඉහළ දමා තිබේ.

ලබන ඔක්තොම්බර් පළමුවැනිදා සිට ක්රියාත්මක වන පරිදි ආදායම් බදු, ඔට්ටු සහ සූදු බදු ඉහළ දැමීමට ද නියමිත ය.

එනමුත් ජුනි 1 දා සිට ක්රියාත්මක වන බදු කීපයක් ද මේ වන විට පනවා තිබේ.

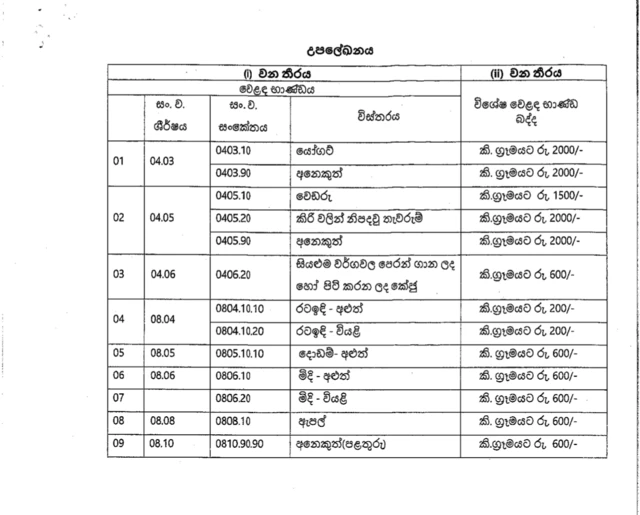

ආනයනික පළතුරු, යෝගට්, චීස්, ෆෝන්, ටයර් ආදියේ බදු දෙගුණයකින් ඉහළට

මෙරටට ආනයනය කරන භාණ්ඩ රැසක් මත පනවන ආනයන බද්ද, වැට් බද්ද හා, රේගු බදු මත අධිභාරය ඉහළ දැමීමට මුදල් අමාත්යංශය තීරණය කර ඇත.

ජුනි 1 දා රාත්රියේ සිට නව බද්දක් යටතේ, රේගු බදු මත අධිභාරය 15% සිට 200% දක්වා වැඩිකෙරෙනු ඇත.

මේ අනුව, යම් යම් නිෂ්පාදන මත පනවා තිබූ රේගු බදු මත අධිභාරය ඉහළ දැමෙනු ඇති අතර, ඉන් යම් යම් භාණ්ඩවල බදු ඉහළ දැමීම පහත පරිදි වේ:

- බයිසිකල් සහ ත්රිරෝද රථ ටයර - 50%

- ශීතකරණ, රෙදි සෝදන යන්ත්ර, විදුලි පංකා, ග්රයින්ඩර, රයිස් කුකර, ස්මාට්ෆෝන්, කැමරා - 100%

- චීස් නිෂ්පාදන - 100%

- චොකලට් - 50%

- ෂැම්පු හා රූපලාවන්ය ආලේපන - 75%

එසේම, විශේෂ වෙළඳ භාණ්ඩ බදු පනත යටතේ ආනයනික යෝගට්, බටර්, චීස්, පළතුරු ආදියේ බදු විශාල ලෙස ඉහළ දමා තිබේ.

ළදරු හා වැඩිහිටි ඩයපර සඳහා ද කිලෝග්රෑමයකට 15%ක ආනයන තීරු බද්දක් ගෙවීමට නියමවී තිබේ.

ඡායාරූප මූලාශ්රය, Ministry of Finance

වැට් (VAT) බද්ද වැඩිවෙන්නේ කොහොම ද?

රජය (මැයි 31) නිවේදනය කළ බදු සංශෝධනයන්ට අනුව, එකතු කළ අගය මත බද්ද හෙවත් වැට් බද්ද 8% සිට 12% දක්වා ඉහළ යනු ඇති. ඊට අදාල ගැසට් නිවේදනය ඊයේ (ජුනි 01 වැනිදා) සිට බලාත්මක බව දක්වමින් මුදල් අමාත්යවරයා විසින් අතිවිශේෂ ගැසට් නිවේදනයක් නිකුත් කෙරිණි.

මේ අතර, එකතු කළ අගය මත බද්ද (VAT) සඳහා ලියාපදිංචි කිරීමේ සීමාව වසරකට රුපියල් මිලියන 300 සිට, වසරකට රුපියල් මිලියන 120 දක්වා අඩුකර තිබේ.

ඒ අනුව, එම බද්ද සඳහා ලියාපදිංචි විය යුතු බදු ගෙවන්නන් සංඛ්යාව වැඩිවනු ඇත.

2022 ඔක්තෝබර් 1 වැනි දින සිට ක්රියාත්මක වන පරිදි, පදිංචියට යෝග්ය සහාධිපත්ය තට්ටු නිවාස (condominium residential apartments) සඳහා ලබා දෙන ලද එකතු කළ අගය මත බදු නිදහස් කිරීම ද ඉවත්කර තිබේ.

2022 ඔක්තෝබර් 1 වැනි දින සිට ක්රියාත්මක වන පරිදි, මුළු යෙදවුම් වටිනාකමින් 60%ක් දේශීය සැපයුම්/මූලාශ්රවලින් ප්රභවය වන්නේ නම්, ශ්රී ලංකා සංචාරක සංවර්ධන අධිකාරියේ ලියාපදිංචි වී ඇති හෝටල්, ආගන්තුක නිවාස, අපනශාලා හෝ සමාන සේවා සපයන අනෙකුත් ඒ හා සමාන ව්යාපාර විසින් සපයන සේවා මත ලබා දී තිබූ ශුන්ය බදු අනුපාතය ඉවත් කිරීම සහ ඒ මත 12%ක බදු අනුපාතයක් පැනවීම ද සිදුකර තිබේ.

ඡායාරූප මූලාශ්රය, Viyathmaga

පුද්ගල ආදායම් බද්ද (PIT)

නව බදු සංශෝධනය යටතේ මෙතෙක් පුද්ගල ආදායම් බදු අය කිරීමේ දී නිදහස්කොට තිබූ වාර්ෂික ආදායම් සිමාව මිලියන 3 සිට රුපියල් මිලියන 1.8ක් දක්වා පහළ දමා තිබේ.

මෙතෙක් බද්දට යටත්වූයේ මසකට රුපියල් 250,000කට වැඩි ආදායමක් ලැබූ අය වන නමුත්, නව සංශෝධනය යටතේ මසකට රුපියල් 150,000කට වැඩි ආදායමක් ලබන සියලු දෙනා ආදයම් බද්දට යටත්වනු ඇත.

සංස්ථාපිත ආදායම් බද්ද (CIT)

2022 ඔක්තෝබර් 1 වැනි දින සිට ක්රියාත්මක වන පරිදි සම්මත සංස්ථාපිත ආදායම් බදු අනුපාතය 24% සිට 30%දක්වා ද, සහනදායී සංස්ථාපිත ආදායම් බදු අනුපාතය 14% සිට 15%දක්වා ද ඉහළ නැංවෙයි.

මෙමඟින් විශාල බහුජාතික සමාගම්වල ගෝලීය ලාභවලට අදාළ වන, 15%ක අවම ගෝලීය සංස්ථාපිත ආදායම් බදු අනුපාතයක් ඇතුළත් වන ආර්ථික සහයෝගීතාවය සහ සංවර්ධනය සඳහා වන සංවිධානයේ (OECD) නායකත්වයෙන් ක්රියාත්මක වන සමවබෝධිත ක්රියාරාමුවට ශ්රී ලංකාවේ සංස්ථාපිත ආදායම් බදු අනුපාතය අනුකූල වනු ඇතැ යි මුදල් අමාත්යංශය සඳහන් කළේ ය.

කෙසේ වුව ද, නිෂ්පාදන (18%) සහ මත්පැන් හා දුම්කොළ සහ ඔට්ටු ඇල්ලීමේ සහ සූදු (40%) යන බදු අනුපාත එලෙසම පවත්වාගෙන යනු ලැබේ.

2023 අප්රේල් 1 වැනි දින සිට ක්රියාත්මක වන පරිදි වාසික සමාගමක් විසින් නිර්වාසික තැනැත්තෙකු වෙත ගෙවනු ලබන ලාභාංශ ද ආදායම් බද්දට යටත් වනු ඇත.

මීට පෙර සිදු කළ සංශෝධනය මඟින් ලබාදුන් පහත බදු විරාම අහෝසිකර තිබේ. නමුත් 2023 මාර්තු 31 වැනි දිනට පෙර ආරම්භ කරන ලද ව්යාපෘති හෝ ව්යාපාරවලට මෙය අදාළ නොවනු ඇත.

- ඉදිකිරීම් කර්මාන්තයේ දී මීට පෙර භාවිතා කරන ලද ද්රව්ය ප්රතිචක්රීකරණය කිරීම සඳහා, ශ්රී ලංකාවේ ස්ථාපිත වෙනම තෝරාගත් වැඩබිමක ප්රතිචක්රීකරණය කරන ලද ඉදිකිරීම් ද්රව්ය විකුණනු ලබන ව්යාපාරයක් සඳහා දස වර්ෂයකට බදු නිදහස් කිරීම

- තෘතියික හා වෘත්තීය අධ්යාපනය සහ පුහුණුව (TVET) සංකල්පය යටතේ ප්රමිතිගත කර ඇති සහ තෘතීයික හා වෘත්තීය අධ්යාපන කොමිෂන් සභාව විසින් නියාමනය කරන ඕනෑම ආයතනයක් මඟින් වෘත්තීය අධ්යාපනය සාර්ථකව නිම කිරීමෙන් පසු, 2021 අප්රේල් 1 දින හෝ එදිනෙන් පසු යම් පුද්ගලයෙකු විසින් ආරම්භ කරන ලද ඕනෑම ව්යාපාරයක් පස්-අවුරුදු කාලපරිච්ඡේදයක් සඳහා බදුවලින් නිදහස් කිරීම

- වාසික තැනැත්තෙකු විසින් ශ්රී ලංකාවේ ආරම්භ කරන ලද බෝට්ටු හෝ නැව් නිෂ්පාදනය කිරීමේ ව්යාපාරයකින් එවැනි බෝට්ටු හෝ නැව් සැපයීම මඟින් ලැබූ හෝ උපයන ලද ඕනෑම ලැබීම් හෝ ලාභ සඳහා සත්-අවුරුදු කාලපරිච්ඡේදයක් සඳහා බදුවලින් නිදහස් කිරීම

- 2021 ජනවාරි මස 1 වන දින හෝ එදිනට පසුව ඕනෑම වාසික තැනැත්තෙකු විසින් ශ්රී ලංකාවේ දේශීය ශ්රමිකයන් සහ අමුද්රව්ය භාවිතා කරමින් සන්නිවේදන කුළුණු සහ ඒ හා සම්බන්ධ උපකරණ ඉදිකරන සහ සවිකරන හෝ එවැනි ඉදිකිරීම් සහ සවිකිරීම් සඳහා අවැසි තාක්ෂණ සේවා සපයන ඕනෑම ව්යාපාරයක් සඳහා පස්-අවුරුදු කාලපරිච්ඡේදයක් සඳහා බදුවලින් නිදහස් කිරීම

- කොළඹ සහ හම්බන්තොට වරායන්හි අක්වෙරළ ව්යාපාරයන්ට සම්බන්ධ බන්ධිත ගුදම් හෝ ගුදම් කුලියට දීමේ ඕනෑම ව්යාපාරයක්, එවැනි ගුදම් සඳහා 2021 අප්රේල් මස 1 වන දින සිට බලපැවැත්වෙන පරිදි ආයෝජනය කර ඇත්නම් බදු නිදහස් කිරීම

- 2023 අප්රේල් 1 වැනි දින සිට ක්රියාත්මක වන පරිදි, අලෙවිකරණ හා සන්නිවේදය සම්බන්ධයෙන් වන වියදම් සඳහා ලබාදෙන ලද අතිරේක අඩු කිරීම ඉවත් කිරීම

- 2023 අප්රේල් 1 වැනි දින සිට ක්රියාත්මක වන පරිදි, 2017 අංක 24 දරන දේශීය ආදායම් පනත යටතේ ″බහුජාතික සමාගම්″සඳහා ලබාදෙන ලද නිර්වචනයේ පැහැදිලිභාවය වැඩි දියුණු කිරීම සඳහා සංශෝධනය කිරීම

රඳවාගැනීමේ බදු (WHT)

සේවා නියුක්ති ආදායම මත රඳවා ගැනීමේ බදු අනිවාර්ය කර තිබේ. වෘත්තිකයින් වැනි අය වෙත මසකට රුපියල් ලක්ෂයක් ඉක්මවන සේවා ගෙවීම් මත රඳවා ගැනීමේ බද්දක් ද පැනවීමට යෝජිත ය.

ඒ අනුව, 2022 ඔක්තෝබර් 1 වැනි දින සිට ක්රියාත්මක වන පරිදි, පුද්ගල අත්තිකාරම් ආදායම් බද්ද/ සේවා නියුක්ති ආදායම මත රඳවා ගැනීමේ බද්ද (උපයන විට ගෙවීමේ බද්ද) වර්ෂයකට රු. මිලියන 1.8ක් වන බදු සහන සීමාව ඉක්මවන සියලුම බදු ගෙවන්නන්ට අනිවාර්ය කෙරෙනු ඇත.

2022 ඔක්තෝබර් 1 වැනි දින සිට ක්රියාත්මක වන පරිදි, අත්තිකාරම් ආදායම් බද්ද/රඳවා ගැනීමේ බද්ද සියලුම බදු ගෙවන්නන් සඳහා අනිවාර්යය කිරීම සහ තනි පුද්ගල බදු ගෙවන්නන් සඳහා පොළී ද, සියලුම බදු ගෙවන්නන් සඳහා ලාභාංශ ද අවසානාත්මක ගෙවීම් ලෙස සැළකෙන අතර, පහත සඳහන් අනුපාත යටතේ අඩු කිරීම කරනු ඇත.

- පොළී - 5%

- ලාභාංශ - 14%

- කුලී - මසකට රු. 100,000 ඉක්මවන කුලී සඳහා 10%

- වෙනත් සියලුම අවස්ථා සඳහා - 14%

2022 ඔක්තෝබර් 1 වැනි දින සිට ක්රියාත්මක වන පරිදි, වෘත්තිකයන් වැනි පුද්ගලයන් වෙත සිදු කරන මසකට රු. 100,000ක් ඉක්මවන සේවා ගෙවීම් මත 5%ක රඳවා ගැනීමේ බද්දක් පැනවීම සිදුකෙරෙනු ඇත.

2022 ඔක්තෝබර් 1 වැනි දින සිට ක්රියාක්මක වන පරිදි ජ්යෙෂ්ඨ පුරවැසියන්ගේ පොළී ආදායම මත රුපියල් මිලියන 1.5ක සහනයක් හඳුන්වා දීම ද සිදුවනු ඇතැ යි පැවසේ.

විදුලි සංදේශ බද්ද

ඡායාරූප මූලාශ්රය, Viathmaga

නව සංශෝධකව යටතේ, 11.25%ක් වූ විදුලි සංදේශ බද්ද 15%ක් දක්වා ඉහළ දමා තිබේ.

2019 දෙසැම්බර් මස 1 වන දින සිට ක්රියාත්මක වන පරිදි විදුලි සංදේශ බදු අනුපාතය 15% සිට 11.25% දක්වා අඩු කර තිබුණි. ඒ හේතුවෙන් බදු ආදායම 2019 වසරේ දී රුපියල් බිලියන 18.3 සිට 2020 වසරේ දී රුපියල් බිලියන 13.1 දක්වා 28%කින් අඩු විය.

එබැවින්, වහාම ක්රියාත්මක වන පරිදි විදුලි සංදේශ බදු අනුපාතය 11.25% සිට 15% දක්වා වැඩි කිරීමට යෝජනා කර තිබේ.

මෙම බදු සංශෝධන දෙක මඟින් පමණක් මේ වසර තුළ උපයාගැනීමට අපේක්ෂිත අමතර ආදායම රුපියල් බිලියන 94 කි.

ඔට්ටු හා සූදු බද්ද

2023 ජනවාරි මස 1 වැනි දින සිට ක්රියාත්මක වන පරිදි ඔට්ටු හා සූදු බද්ද සම්බන්ධයෙන් නව සංශෝධන යෝජනා කර තිබේ. ඔට්ටු හා සූදු බද්ද සම්බන්ධයෙන් වන බදු අනුපාත 2015 සිට සංශෝධනය කර නොමැත.

ඒ අනුව සූදු ව්යාපාර ක්රියාත්මක කිරීම සම්බන්ධ වාර්ෂික බද්ද රු. මිලියන 200 සිට රු. මිලියන 500 දක්වා වැඩි කර තිබේ.

ඔට්ටු ව්යාපාර සම්බන්ධයෙන් වාර්ෂික බද්ද, නියෝජිතයෙකු මඟින් සිදු කරන අවස්ථාවක දී රුපියල් මිලියන 4 සිට රුපියල් මිලියන 5 දක්වා ද, සජීවි විකාශන පහසුකම් භාවිතා කරමින් සිදු කරන අවස්ථාවක දී රුපියල් මිලියන 0.6 සිට රු. මිලියන 01 දක්වා ද, සජීවි විකාශන පහසුකම් භාවිතා නොකරමින් සිදු කරන අවස්ථාවක දී රු. 50 000 සිට රු. 75,000 දක්වා ද වැඩි කෙරෙනු ඇත.

දළ එකතුව මත බදු අනුප්රමාණය 10% සිට 15% දක්වා වැඩි කෙරෙනු ඇත.

අදාළ බදු ප්රතිපත්ති ප්රතිසංස්කරණවලට අමතරව, තාක්ෂණය මුසු කිරීමෙන් සහ ශක්තිමත් බදු විගණන සමග ශ්රී ලංකා රේගුව, දේශීය ආදායම් දෙපාර්තමේන්තුව සහ සුරාබදු දෙපාර්තමේන්තුව වැනි ආදායම් එකතු කරන ආයාතනවල බදු පරිපාලනය ශක්තිමත් කිරීමට පියවර ගන්නා බව පැවසේ.

ඔට්ටු හා සූදු බද්ද සම්බන්ධයෙන් වන බදු අනුපාත 2015 සිට සංශෝධනය කර නොමැත. එබැවින්, 2023 ජනවාරි මස 1 වැනි දින සිට ක්රියාත්මක වන පරිදි ඔට්ටු හා සූදු බද්ද සම්බන්ධයෙන් සංශෝධන ක්රියාත්මක කෙරෙනු ඇත.

බදු අඩුකිරීමෙන් ආර්ථිකයට වූ බලපෑම?

2019 වසරේ අග භාගයේ දී පවතින ආණ්ඩුව විසින් ඉතා ලිහිල් බදු ක්රමවේදයක් හඳුන්වා දුන්නේ ය.

කෘෂිකර්මය සහ තොරතුරු තාක්ෂණය හා සඵල සේවා සඳහා බදු නිදහස් කිරීම්, බදු අඩු කිරීම්, සහ බදු විරාම වැනි බදු සහන ගණනාවක් හඳුන්වා දෙමින්, එකතු කළ අගය මත බද්ද, පුද්ගල ආදායම් බද්ද, සංස්ථාපිත ආදායම් බද්ද යන බදුවල අනුපාත අඩු කිරීම, සහ එකතු කළ අගය මත බද්දෙහි හා පුද්ගල ආදායම් බද්දෙහි බදු පදනම සංකෝචනය කිරීම මෙම ප්රතිසංස්කරණවලට ඇතුළත් විය.

ඡායාරූප මූලාශ්රය, Viathmaga

ජනපති ගෝටාභය රාජපක්ෂගේ රජයෙන් ලබාදුන් මෙම බදු ප්රතිසංස්කරණ, රාජ්ය ආදායම සැලකිය යුතු ලෙස පහත වැටීමට හේතුවිය.

එහි ප්රතිඵලයක් වශයෙන් දළ දේශීය නිෂ්පාදිතයෙහි (ද.දේ.නි) ප්රතිශතයක් ලෙස කලාපයේ අඩුම ආදායම් අනුපාතය මෙරටින් වාර්තා විය.

2019 වසරේ 12.7%ක්ව පැවති එම අනුපාතය, 2020 වසරේ දී 9.1% දක්වා අඩු වූ අතර, 2021 වසරේ දී එය 8.7% දක්වා තවදුරටත් අඩු විය.

මෙය නැගී එන වෙළඳපොළ සහ සංවර්ධනය වෙමින් පවතින ආර්ථිකයන්හි සාමාන්යය වන 25%ට වඩා සැළකිය යුතු ලෙස අඩු අගයකි.

මෙම ලිහිල් බදු ක්රමවේදයත්, වසංගත සහන ක්රියාමාර්ගත් නිසාවෙන්, 2019 වසරේ දී දළ දේශීය නිශ්පාදිතයෙන් 9.6%ක්ව පැවති අයවැය හිඟය, 2020 වසරේ දී 11.1% දක්වා ද, 2021 වසරේ දී 12.2% දක්වා ද සැළකිය යුතු ලෙස පුළුල් විය.

එබැවින් 2019 වසරේ දී 86.9%ක්ව පැවති දළ දේශීය නිශ්පාදිතයෙහි ප්රතිශතයක් ලෙස රාජ්ය ණය, 2020 වසර වන විට 100.6% ද, 2021 වසරේ දී 104.6% ද දක්වා ඉහළ ගියේ ය.

මෙම රාජ්ය මූල්ය අසමතුලිතතාව ආර්ථිකය කෙරෙහි අහිතකර ලෙස බලපානු ලැබීය.

පෙර නොවූ විරූ උද්ධමනකාරී පීඩනය, දීර්ඝ කාලයක් තිස්සේ අඛණ්ඩව පවතින විශාල රාජ්ය මූල්ය සහ ගෙවුම් ශේෂ මූල්යයන අවශ්යතා, අධික ණය බර සහ තීරණාත්මක ලෙස පහළ මට්ටමක පවතින සංචිත ප්රමාණය සහ විනිමය අනුපාතය කෙරෙහි එල්ල වන පීඩනයන් සමග ශ්රී ලංකා ආර්ථිකයේ ඉදිරි දැක්ම අවදානම් සහගත මට්ටමක පවතියි.

විදේශ විනිමය හිඟය සහ එහි ප්රතිඵලයක් ලෙස දැනට රටේ පවතින ආර්ථික තත්ත්වය මෙන්ම, ණය ශ්රේණිගතකිරීම් පහළ දැමීම හේතුවෙන් ව්යාපාරික සහ ආයෝජක විශ්වාසය නැතිවීම ද ආර්ථීක වර්ධනයට අහිතකර ලෙස බලපා තිබේ.

ජාත්යන්තර වෙෙළඳපොළ ප්රවේශය අහිමි වීම සහ වෙනත් විදේශ විනිමය ගලාඒම් සාපේක්ෂව අඩුවීම හේතුවෙන් රාජ්ය අයවැය හිඟය මූල්යයනය සම්බන්ධයෙන් සැලකිය යුතු ගැටළු රාශියක් නිර්මාණය වී තිබේ.

2020 සහ 2021 වසරවල දී විදේශ මූලාශ්ර සඳහා ශුද්ධ ණය ආපසු ගෙවීමක් වාර්තා වන බැවින්, සමස්ත අයවැය හිඟයම දේශීය මූලාශ්රවලින් මූල්යයනය කෙරිණ.

බැංකු නොවන දේශීය මූලාශ්ර හරහා ප්රමාණවත් ශුද්ධ මූල්යයනයක් ලබා ගැනීමට නොහැකි වීම නිසා අයවැය හිඟය මූල්යයනය කරන ලද දේශීය මූලාශ්ර අතුරින් බහුතරයක් බැංකු මූලාශ්රවලින්, විශේෂයෙන්ම ශ්රී ලංකා මහ බැංකුවෙන් ලබාගනු ලැබුණි.

අඛණ්ඩව ලබාගන්නා ලද සැළකිය යුතු මහ බැංකු මුදල් මූල්යයනය ආර්ථිකයට විශේෂයෙන්ම උද්ධමනයට සහ විනිමය අනුපාතයට අහිතකර ලෙස බලපෑම් එල්ල කරන ලද බව අග්රාමාත්ය කාර්යාලය ප්රකාශ කළේ ය.

ආහාර උද්ධමනය 57.4% දක්වා ඉහළට

වාර්ෂික පදනම මත උද්ධමනය 2022 අප්රේල් මාසයේ පැවති 29.8% සිට 2022 මැයි මාසයේ දී 39.1% දක්වා අඛණ්ඩව ඉහළ ගිය බව ශ්රී ලංකා මහ බැංකුව පවසයි.

ආහාර උද්ධමනය 2022 අප්රේල් මාසයේ 46.6% සිට 2022 මැයි මාසයේ දී 57.4% දක්වා ඉහළ ගිය අතර, ආහාර නොවන උද්ධමනය 2022 අප්රේල් මාසයේ 22.0% සිට 2022 මැයි මාසයේ දී 30.6% දක්වා ඉහළ ගියේ ය.

2022 මැයි මාසයේ දී කොළඹ පාරිභෝගික මිල දර්ශකයට අනුව මාසික වෙනස 8.34% ලෙස වාර්තා වූයේ, ආහාර නොවන සහ ආහාර යන කාණ්ඩ දෙකෙහිම අයිතමවල පිළිවෙළින් 4.87% සහ 3.47% ලෙස නිරීක්ෂණය වූ මිල වැඩිවීම් හේතුවෙනි.

ඒ අනුව, ප්රවාහන (පෙට්රල්, ඩීසල් සහ බස් ගාස්තු), නිවාස, ජලය, විදුලිය, ගෑස් සහ අනෙකුත් ඉන්ධන (LP ගෑස් සහ නඩත්තුව සඳහා ද්රව්ය) යන ක්ෂේත්රවල දක්නට ලැබෙන මිල වැඩිවීම් හේතුවෙන් ප්රධාන වශයෙන් ආහාර නොවන කාණ්ඩයේ භාණ්ඩවල මිල ඉහළ යාමක් වාර්තා විය.

තව ද, ආහාර කාණ්ඩය තුළ, මාසය තුළ එළවළු, නැවුම් මාළු, සහල්, පාන්, කරවල සහ පරිප්පු වල මිල ගණන්වල වැඩිවීමක් දක්නට ලැබුණි.

මේ අතර, වාර්ෂික සාමාන්ය උද්ධමනය 2022 අප්රේල් මාසයේ 11.3% සිට 2022 මැයි මාසයේ දී 14.2% දක්වා ඉහළ ගියේ ය.

ආර්ථිකයේ යටින් පවතින උද්ධමනය පිළිබිඹු කරන මූලික උද්ධමනය (Y-o-Y), 2022 අප්රේල් මාසයේ 22.0% සිට 2022 මැයි මාසයේ දී 28.4% දක්වා වැඩි වූ අතර, වාර්ෂික සාමාන්ය මූලික උද්ධමනය 2022 අප්රේල් මාසයේ 8.1% සිට 2022 මැයි මාසයේ දී 10.2% දක්වා වැඩි විය.