कॉन्टॅक्टलेस कार्ड पेमेंट अनावश्यक खर्चाचं कारण ठरतंय का? अशा पेमेंटला मर्यादा असावी का?

फोटो स्रोत, Getty Images

- Author, केविन पीची, टॉमी लुंबी

- Role, बीबीसी प्रतिनिधी

- Published

- वाचन वेळ: 6 मिनिटे

क्रेडिट कार्ड किंवा डेबिट कार्डद्वारे पेमेंट करणं ही आता सामान्य बाब झाली आहे. अर्थात अशाप्रकारे कार्डचा वापर करण्यासाठी कार्डचा पिन टाकावा लागतो.

गेल्या काही वर्षांमध्ये जगातील अनेक देशांमध्ये कॉन्टॅक्टलेस कार्डद्वारे पेमेंट करणं लोकप्रिय होताना दिसत आहे.

मात्र, यामुळे खर्चाचं भान न राहिल्यानं ग्राहक बराचसा अनावश्यक खर्च करत असल्याचीही तक्रार होते आहे. त्यामुळेच अशा कॉन्टॅक्टलेस कार्डवर खर्चाला मर्यादा निश्चित केली पाहिजे अशी चर्चा जोरात सुरू झाली आहे.

जर कॉन्टॅक्टलेस म्हणजे संपर्क विरहित कार्डची मर्यादा वाढवली किंवा ती पूर्णपणे काढून टाकली, तर अचानक होणाऱ्या खर्चात वाढ होण्याची शक्यता आहे, असं तज्ज्ञांना वाटतं.

सध्या, युकेमधील लोकांना 100 पौंडांवरील कोणतीही खरेदी करताना चार अंकी पिनची आवश्यकता असते. त्यामुळे ते नेमके किती पैसे खर्च करत आहेत, हे लोकांना कळतं.

भारतामध्ये कॉन्टॅक्टलेस कार्ड वापरण्यासाठी 5000 रुपयापर्यंतच्या रकमेसाठी पिनची आवश्यकता नसते.

त्यामुळे अनावश्यक खरेदीचा किंवा कर्जाच्या बोझ्याखाली खरेदी करण्याचा धोका कमी होतो.

या आठवड्याच्या सुरुवातीला युकेच्या वित्तीय नियामकानं बँका आणि कार्डची सेवा पुरवणाऱ्या कंपन्यांना कार्डच्या वापरासंदर्भात स्वत:च्या मर्यादा निश्चित करण्याची किंवा या मर्यादा पूर्णपणे काढून टाकण्याची परवानगी देण्यात यावी, असा प्रस्ताव मांडला.

त्यामुळे खरेदीच्या वेळेस कार्ड वापरताना पिनचा वापर करणं आणखी दुर्मिळ होईल.

बँका आणि बीबीसीचे काही वाचक म्हणतात की ग्राहकांना स्वत:लाच त्यांच्या कॉन्टॅक्टलेस कार्डच्या मर्यादा ठरवता आल्या पाहिजेत. कारण वर्षाच्या अखेरीस यावरील अंतिम निर्णयापूर्वी या मुद्द्यावर वादविवाद किंवा चर्चा होते आहे.

जगभरात हा मुद्दा चर्चिला जातो की कॉन्टॅक्टलेस कार्ड असेल तर खर्च जास्त होतो का? की कॉन्टॅक्टलेस कार्ड असूनही खरेदी करताना पिन टाकावा लागत असल्यामुळे गैरसोय होते?

या प्रश्नाचा आढावा या बातमीतून आपण घेऊ.

कॉन्टॅक्टलेस पेमेंट फायद्याचं की अतिरिक्त खर्चाला चालना देणारं?

कॉन्टॅक्टलेस पेमेंट हे आता जगभरातील लाखो लोकांच्या रोजच्या आयुष्याचा एक भाग बनले आहेत.

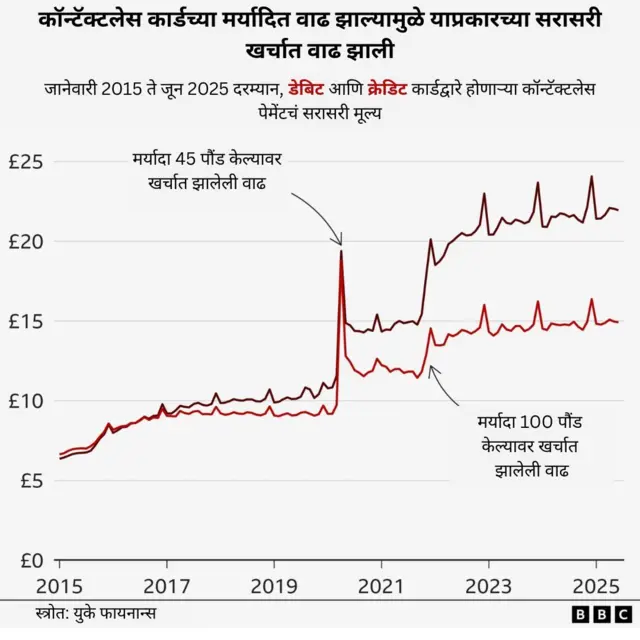

2007 मध्ये युकेमध्ये ही कार्ड किंवा याप्रकारची पेमेंट व्यवस्था अस्तित्वात आली. त्याच्या ट्रान्झॅक्शनची मर्यादा 10 पौंड निश्चित करम्यात आली होती. त्यानंतर हळूहळू ही मर्यादा वाढत गेली.

कोरोनाच्या संकट काळात म्हणजे 2020 मध्ये त्यात एकदम मोठी वाढ होत ती 45 पौंडावर गेली. त्यानंतर ऑक्टोबर 2021 मध्ये ही मर्यादा 100 पौडांवर गेली.

परिणामी, काँटॅक्टलेस कार्डचा वापर करून होणाऱ्या खर्चात वाढ झाली.

सरासरी मूल्य किंवा खर्च वाढेल कारण पिनशिवाय कॉन्टॅक्टलेस पद्धतीनं अधिक किमतीची खरेदी करता येईल.

मात्र, पिनचा वापर करून कार्ड वापरताना लोक करतात त्यापेक्षा अधिक रकमेचा खर्च आणि अधिक वेळा खरेदी ते कॉन्टॅक्टलेस कार्ड वापरून करतात का याची मोजदाद करणं खूप कठीण आहे.

रिचर्ड व्हिटल स्टॅलफोर्ड बिझनेस स्कूलमध्ये अर्थतज्ज्ञ आहेत. ते म्हणतात की ग्राहकांना अतिरिक्त सुविधेची किंमत मोजावी लागू शकते.

"जर पेमेंट करण्याची अशी सुविधा ग्राहकांना कोणताही विचार न करता खर्च करण्यास प्रवृत्त करत असेल तर त्यांना खरोखरंच आवश्यक नसलेल्या गोष्टी ते अधिक खरेदी करू शकतात," असं ते म्हणतात.

ते म्हणतात की क्रेडिट कार्डच्या बाबतीत ही विशिष्ट समस्या असू शकते. कारण यात लोक उसने किंवा कर्जाऊ स्वरुपात घेतलेले पैसे खर्च करतात आणि त्यांच्यावरील कर्जाची रक्कम वाढते.

कॉन्टॅक्टलेस क्रेडिट कार्डसाठीचे नियम कॉन्टॅक्टलेस डेबिट कार्ड्सपेक्षा वेगळे असावेत का याचा विचार नियामकांनी केला पाहिजे, असं त्यांना वाटतं.

स्टुअर्ट मिल्स लीड्स विद्यापीठात अर्थशास्त्राचे प्राध्यापक आहेत. ते म्हणतात की रोख पैशांमुळे तुमच्याकडे किती पैसे आहेत याची दृश्यमान आणि तात्काळ जाणीव तुम्हाला होते. तर कार्डचा वापर करण्यासाठी पिनची आवश्यकता असेल तर तो खर्चावर नियंत्रण ठेवण्यासाठी एक 'महत्त्वाचा बिंदू' किंवा अडथळा असतो.

"अशा प्रकारचे बिंदू किंवा अडथळे दूर केल्यामुळे लोकांना काही सुविधा मिळतात. मात्र, अनेकांना या गोष्टीची जाणीव होईल की त्यांनी नियोजन केल्यापेक्षा खूप जास्त प्रमाणात खर्च केला आहे," असं ते म्हणतात.

या दोन्ही तज्ज्ञांनी यापूर्वीदेखील ही चिंता व्यक्त केली आहे. मात्र, हा फक्त एक सैद्धांतिक युक्तिवाद नाही.

सेव्हनओक्समधील केंट मार्केटमध्ये, शॉपिंग करणाऱ्या रॉबर्ट रायन यांनी बीबीसीला सांगितलं की, "कार्डद्वारे खरेदी करताना पिनचा वापर केल्यानं मी माझ्या कार्डचा वापर करून जास्त खरेदी तर करत नाही ना, या गोष्टीचा विचार करण्यास मला थोडी संधी मिळते."

मात्र, अनेक लोकांच्या बाबतीत वस्तुस्थिती अशी आहे की, राहणीमानाचा खर्च वाढलेला असल्यामुळे त्या दबावाखाली, ते क्वचितच एकाचवेळी 100 पौडांपेक्षा अधिक रक्कम खर्च करतात. त्यामुळे कॉन्टॅक्टलेस कार्ड किंवा पेमेंट ही एक सामान्य बाब बनली आहे.

बर्कलेजच्या संशोधनातून असं दिसतं की 2024 मध्ये स्टोअरमधील सर्व पात्र कार्ड व्यवहारांपैकी जवळपास 95 टक्के व्यवहार कॉन्टॅक्टलेस स्वरुपातील होते.

तंत्रज्ञानानं घेतला ताबा

टेरेझाई टाकाक्स सेव्हनओक्समधील एक फुलविक्रेत्याकडे काम करतात. त्या म्हणतात की गेल्या काही वर्षांपासून लोक त्यांच्या खर्चात कपात करत आहेत. त्यामुळे ते आकारानं छोटे बुके मागत आहेत.

टाकाक्स या गोष्टीकडेही लक्ष वेधतात की आता बहुतांश ग्राहक त्यांच्या स्मार्टफोनवरील डिजिटल वॉलेटद्वारे पेमेंट करतात.

याप्रकारे पेमेंट करण्यास आधीच अमर्यादित मर्यादा आहे. कारण या पेमेंट पद्धतीत अंगठ्याचे ठसे किंवा फेस आयडीसारखी अतिरिक्त सुरक्षा वैशिष्ट्यं आहेत.

डॉ. व्हिटल म्हणतात की यामुळे कॉन्टॅक्टलेस कार्डवरील मर्यादा वाढवण्याचा उत्स्फूर्त किंवा बेपर्वा खर्चावर होणारा परिणाम कमी होण्याची शक्यता आहे. कारण विशेषकरून तरुण लोक त्यांच्या स्मार्टफोनद्वारे पेमेंट करत आहेत.

काहीजण म्हणतात की कॉन्टॅक्टलेस कार्डवरील मर्यादा रद्द करण्यास उशीर झाला आहे. कारण लोकांना जेव्हा स्मार्टफोनवरून पिनविरहीत पेमेंट करण्याची सवय असते तेव्हा अशा मर्यादेचा फार थोडा संबंध राहतो.

"लोक खर्च करताना प्रत्यक्षात कसे पैसे देतात हे शेवटी नियामकांच्या लक्षात येतं आहे," असं हन्ना फिट्झसिमन्स म्हणतात. त्या कॅशफ्लो या फिनटेक कंपनीच्या मुख्य कार्यकारी अधिकारी आहेत.

"स्मार्टफोनमध्ये असणाऱ्या डिजिटल वॉलेटला कोणतीही मर्यादा नसते. त्यामुळे कॉन्टॅक्टलेस कार्ड्सनी देखील भूतकाळात का अडकावं?" असं त्या म्हणतात.

जर कॉन्टॅक्टलेस कार्डची मर्यादा वाढवली किंवा रद्द करण्यात आली. तर त्यामुळे युके युरोपच्या बऱ्याच भागापेक्षा पुढे ढकलला जाईल आणि इतर प्रगत देशांमधील नियमांशी ते अधिक सुसंगत होईल.

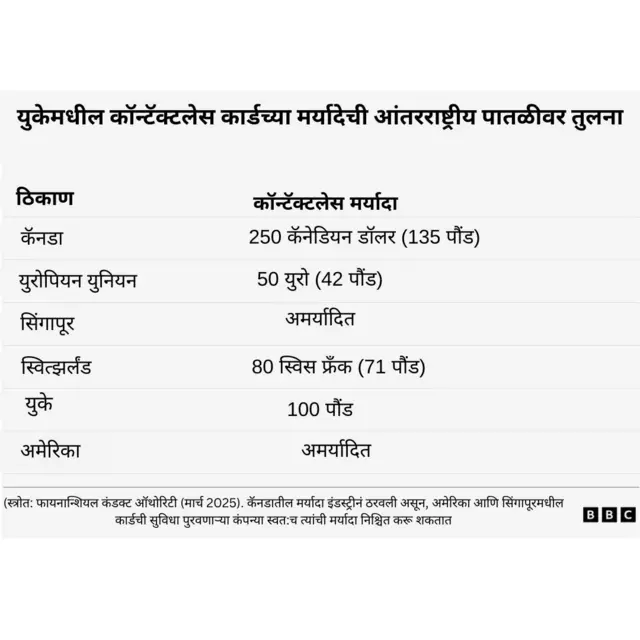

कॅनडामध्ये नियामकांपेक्षा संबंधित इंडस्ट्रीच ही मर्यादा निश्चित करते. तर अमेरिका आणि सिंगापूरमध्ये कार्डची सुविधा पुरवणाऱ्या कंपन्यांकडून ती निश्चित केली जाते. हेच मॉडेल फायनान्शियल कंडक्ट ऑथोरिटीला (एफसीए) युकेमध्ये लागू करायचं आहे.

बँक नियामकाच्या भूमिकेशी सहमत आहेत. अर्थात युके फायनान्स ही उद्योग व्यापार संस्था म्हणते की "कोणतेही बदल सुरक्षिततेला केंद्रस्थानी ठेवून विचारपूर्वक केले जातील."

वैयक्तिक निवडीचा पर्याय

ज्या बँक आणि कार्डची सुविधा पुरवणाऱ्या कंपन्या कार्डची मर्यादा बदलतात त्यांना ग्राहकांना स्वत:ची मर्यादा निश्चित करण्यासाठी किंवा त्यांच्या कार्डवरील कॉन्टॅक्टलेस सुविधा पूर्णपणे बंद करण्याची परवानगी देण्यासाठी प्रोत्साहन दिलं जाईल.

लॉईड्स बँकिंग ग्रुप ही युकेमधील सर्वात मोठी बँक आहे. गॅबी कॉलिन्स हे लॉईड्स बँकिंग ग्रुपचे पेमेंट्स संचालक आहेत.

ते म्हणतात, "लॉईड्स, हॅलिफॅक्स आणि बँक ऑफ स्कॉटलंडचे ग्राहक आधीच आमच्या ॲपमध्ये त्यांच्या कॉन्टॅक्टलेस पेमेंटसाठीची मर्यादा निश्चित करू शकतात. ती 5 पौंडांच्या टप्प्यांमध्ये 100 पौडांपर्यंत आहे. पेमेंटमधील ती सुलभता राखण्यासाठी आम्ही पूर्णपणे कटिबद्ध आहोत."

या पर्यायाला बीबीसीच्या काही वाचक, प्रेक्षक आणि श्रोत्यांचा पाठिंबा आहे. त्यांनी युवर व्हॉईस, युवर बीबीसी न्यूजद्वारे या विषयावर आमच्याशी संपर्क साधला.

लंडनमधील बेन 36 वर्षांचे आहेत. त्यांनी आम्हाला सांगितलं, "यातील सर्वात महत्त्वाचा मुद्दा म्हणजे वैयक्तिक निवड. मला माझी वैयक्तिक मर्यादा निश्चित करायची आहे."

"हे माझं कार्ड आहे. सुविधा आणि जोखीम क्षमता याच्या आधारे ही माझी निवड आहे. काही बँका अशी मर्यादा निश्चित करण्यास परवानगी देत नाहीत. हा पर्याय सर्वांना उपलब्ध असला पाहिजे," असं ते म्हणतात.

इतरांना पेमेंटच्या सुरक्षेविषयी चिंता आहे. ते म्हणतात की कोणतीही मर्यादा नसलेले कॉन्टॅक्टलेस कार्ड असेल तर चोर किंवा फ्रॉड लोक युजर्सला टारगेट करू शकतील अशी पण एक भीती आहे.

'अमर्यादित गैरवापर'

सेवाभावी संस्था इशारा देतात की प्रत्येकाकडेच पेमेंटच्या स्वत:च्या मर्यादा निश्चित करण्याचं डिजिटल कौशल्य नसतं. इतर परिस्थितीत, लोकांच्या आयुष्यावर याचा अत्यंत गंभीर परिणाम होऊ शकतो.

सॅम स्मेदर्स सर्व्हायव्हिंग इकॉनॉमिक अब्यूजच्या मुख्य कार्यकारी अधिकारी आहेत. त्या म्हणतात की कोणतीही मर्यादा नसलेले कॉन्टॅक्टलेस कार्ड्स नियंत्रण करणाऱ्या भागीदारांना अमर्यादित स्वरुपात आर्थिक गैरवापर करण्याची संधी देतात.

"कोणतीही मर्यादा नसलेल्या कॉन्टॅक्टलेस कार्ड्सचा वापरून करून करण्यात येणाऱ्या खर्चामुळे गैरवापर करणाऱ्यांना कोणताही अडथळा किंवा सूचनांशिवाय त्या कार्डधारक व्यक्तीचं बँक खाते रिकामं करण्याची संधी मिळू शकते," असं त्या म्हणतात.

फोटो स्रोत, Getty Images

"यामुळे त्या कार्डधारक व्यक्तीला त्याच्या सुरक्षिततेसाठी आवश्यक असलेले पैसे मिळू शकत नाहीत. त्यामुळे ती व्यक्ती आणखी कर्जात बुडू शकते," असं त्या पुढे म्हणतात.

त्या इशारा देतात की यामुळे रोखविरहित समाजाकडे जलदगतीनं वाटचाल होऊ शकते.

रोख रक्कम ही अनेकांसाठी जीवनरेखा आहे.

फ्रॉड करणाऱ्या लोकांचे ऑनलाइन व्यवहारावर लक्ष असते. ते बँकांचे कार्ड डुप्लिकेट करतात किंवा खाती हॅक करणाऱ्या लोकांपासून वाचण्यासाठी रोख रकमेचा वापर हा मार्ग होता.

अँड्री मसियाह यांच्या अतिरिक्त वार्तांकनासह

(बीबीसीसाठी कलेक्टिव्ह न्यूजरूमचे प्रकाशन.)