टर्म इन्शुरन्स म्हणजे काय? आयुर्विमा आणि टर्म इन्शुरन्समध्ये फरक काय असतो?

फोटो स्रोत, Getty Images

'विमा' म्हटलं की अनेकांना गुंतागुंतीचा विषय वाटतो. पण आयुष्य अनपेक्षित असतं आणि त्यातल्या जोखमींचा विचार करता 'टर्म इन्शुरन्स' हे एक सोपं, स्वस्त आणि प्रभावी संरक्षण ठरू शकतं.

आपण मोबाइल, गाडी, घर यासाठी लाखो रुपये खर्च करतो. पण स्वतःच्या आयुष्यासाठी आर्थिक संरक्षण घेण्याकडे दुर्लक्षित करतो.

आज आपण टर्म इन्शुरन्स म्हणजे काय, तो का घ्यावा, कसा घ्यावा याची सोपी माहिती पाहणार आहोत.

अर्जुन 29 वर्षांचा आहे. तो एका आयटी कंपनीत सॉफ्टवेअर इंजिनिअर म्हणून काम करतो. दर आठवड्याला मित्रांसोबत चहा-पार्टीसाठी खर्च होणाऱ्या 800 रुपयांमध्येच (मासिक इएमआयच्या स्वरूपात) त्यानं टर्म इन्शुरन्स घेतला.

अर्जुनला काही झाल्यास, त्याच्या कुटुंबाला हा विमा आर्थिक आधार देणारा म्हणजेच आर्थिकदृष्ट्या सुरक्षित करणारा ठरेल.

कारण टर्म इन्शुरन्समध्ये पैसे तुमच्या पश्चात तुमच्या नॉमिनीला मिळतात.

थोडक्यात तुमच्या नंतर तुमच्यावर अवलंबून लोकांची आर्थिक काळजी घेणारा हा इन्शुरन्स आहे. पण, मुदतीनंतर तुम्ही जिवंत असाल तर मात्र तुम्हाला लाभ मिळत नाही. हाच इतर आयुर्विमा आणि टर्म इन्शुरन्सचा फरक आहे.

ही योजना फक्त आर्थिक सुरक्षा देण्यासाठीच असते, परताव्यासाठी नाही.

फोटो स्रोत, Getty Images

भारतासारख्या मोठ्या देशात आजही केवळ 3 टक्के लोकांकडेच विमा आहे, हे ऐकल्यानंतर आश्चर्य वाटतं, पण ही वस्तुस्थिती आहे.

आपण मोबाइलसाठी हजारो रूपये, गाड्यांसाठी लाखो रुपये खर्च करतो, पण स्वतःच्या आयुष्याचा इन्शुरन्स घेताना आपण मागे का पडतो ?

आपलं स्वतःचं आयुष्य मोबाइल किंवा गाडीपेक्षा कमी मौल्यवान आहे का? मग आपण त्यासाठी इन्शुरन्स का घेत नाही?

मग, 'टर्म इन्शुरन्स' म्हणजे नक्की काय? हा इन्शुरन्स कोणत्या प्रकारच्या कंपन्यांकडून घ्यावा?

टर्म इन्शुरन्स म्हणजे काय?

सोप्या शब्दांत सांगायचं झाल्यास टर्म इन्शुरन्स हा सध्या बाजारात मिळणारा सर्वात स्वस्त जीवन विमा आहे.

तुमच्या वयानुसार, तुम्हाला ठराविक वर्षांसाठी दरवर्षी एक निश्चित रक्कम प्रीमियम भरावा लागतो.

या पॉलिसीच्या कालावधीत काही दुर्दैवी घटना (मृत्यू) घडली, तर कुटुंबाला मोठी रक्कम (सम अॅश्युअर्ड) मिळते. पण काहीच घडलं नाही आणि पॉलिसीची मुदत संपली तर कोणताही परतावा मिळत नाही.

सामान्य जीवन विमा पॉलिसीसारखं टर्म इन्शुरन्समध्ये बचत किंवा परतावा मिळत नाही. ही पॉलिसी फक्त तुमच्या कुटुंबाला संरक्षण देण्यासाठी असते.

मुदतीनंतर लाभ मिळणार नसला तरीही आर्थिक जबाबदाऱ्या पूर्ण करताना जोखीम कमी करणारा म्हणून महत्त्वाचा असा हा प्रकार आहे.

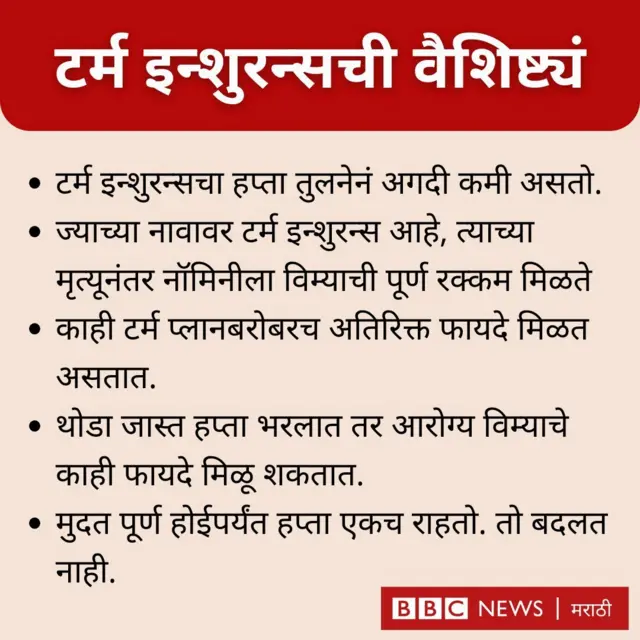

टर्म इन्शुरन्सची वैशिष्ट्यं

- टर्म इन्शुरन्सचा हप्ता तुलनेनं अगदी कमी असतो.

- कमी हप्त्यात विमा संरक्षण मात्र तगडं मिळतं. अर्थात मुदतीनंतर तुम्ही जिवंत असाल तर लाभ मात्र मिळत नाही.

- ज्याच्या नावावर टर्म इन्शुरन्स आहे, त्याच्या मृत्यूनंतर नॉमिनीला विम्याची पूर्ण रक्कम मिळते

- काही टर्म प्लानबरोबरच अतिरिक्त फायदे(ज्यांना रायडर बेनिफिट म्हणतात) मिळत असतात. उदा. थोडा जास्त हप्ता भरलात तर आरोग्य विम्याचे काही फायदे मिळू शकतात.

- हे इन्शुरन्स देणाऱ्या कंपनीवर अवलंबून आहे

- मुदत पूर्ण होईपर्यंत हप्ता एकच राहतो. तो बदलत नाही

फोटो स्रोत, Getty Images

प्रत्येक व्यक्तीला जीवन विमा असणं गरजेचं आहे. परंतु, आश्चर्याची गोष्ट म्हणजे, दर 100 लोकांपैकी फक्त 3 जणांकडेच विमा आहे.

आयआरडीएआयच्या (भारतीय विमा नियामक प्राधिकरण) आकडेवारीनुसार, भारतात विम्याचं कव्हरेज किंवा वापर फक्त 3.2 टक्के इतकंच आहे. टर्म इन्शुरन्स, एंडोमेंट्स पॉलिसी, युलिप्स हे सगळं एकत्र मिळूनसुद्धा ही टक्केवारी वाढत नाही, हे खरंच आश्चर्यजनक आहे.

'पॉलिसीबझार'च्या आकडेवारीनुसार, केवळ शुद्ध टर्म इन्शुरन्स घेणाऱ्यांची संख्या 1 टक्क्यांपेक्षाही कमी आहे.

काही लोक विमा घेतात खरं, पण तोही फक्त 5 ते 10 लाख रुपयांपर्यंतच मर्यादित असतो.

विमा संरक्षण (कव्हरेज) किती असायला हवं?

वैयक्तिक आर्थिक तज्ज्ञांच्या मते, एखाद्या व्यक्तीने आपल्या वार्षिक उत्पन्नाच्या किमान 10 ते 15 पट टर्म इन्शुरन्स कव्हरेज ठेवायला हवं.

म्हणजेच, जर तुमचं वार्षिक उत्पन्न 6 लाख असेल, तर किमान 60 ते ₹90 लाखांपर्यंतचा टर्म इन्शुरन्स घेणं योग्य आहे.

पण या व्यतिरिक्त...

- तुमच्यावर किती कर्ज आहे? (घराचं, गाडीचं, वैयक्तिक कर्ज)

- मुलांच्या शिक्षणाचा खर्च

- पुढील दहा वर्षांचा दैनंदिन खर्च

- इतर कौटुंबिक जबाबदाऱ्या

अशा सर्व गोष्टींचा विचार करूनच टर्म इन्शुरन्स किती घ्यायचा ते ठरवायला हवं. आपल्या जबाबदाऱ्या जितक्या जास्त, आणि आपल्यावर अवलंबून असणारे लोक जितके जास्त, तितकंच जास्त विमा कव्हरेज असणं गरजेचं आहे हे लक्षात ठेवा.

फोटो स्रोत, Getty Images

बीबीसी मराठीशी बोलताना इन्शुरन्स तज्ज्ञ मिलिंद बने यांनी सांगितलं होतं की, "एक पद्धत आहे ज्यात तुम्ही किती वर्षं नोकरी करणार आहात हे महत्त्वाचं ठरतं. त्या काळात तुम्ही जमा केलेली रक्कम आणि पुढच्या आर्थिक गरजा लक्षात घेऊन विम्याची रक्कम ठरवणं ही ती पद्धत."

"तर दुसऱ्या पद्धतीत महागाईचा दर पुढे किती वाढणार आहे. त्या अंदाजाने या दरावर आधारित विम्याची रक्कम ठरवणं,"

मिलिंद बने यांची ही माहिती थोडी क्लिष्ट वाटेल कदाचित. पण, गुंतवणूक तज्ज्ञ तुमच्यासाठी हे गणित सोपं करू शकतील.

प्रीमियमची रक्कम कोणत्या घटकांवर अवलंबून?

टर्म इन्शुरन्सचा प्रीमियम हा अनेक घटकांवर अवलंबून असतो.

- वय

- धूम्रपान करणारे – धूम्रपान न करणारे

- कामात असलेला धोका किती आहे?

- पॉलिसी टर्म

- पॉलिसीची रक्कम

तुम्ही जितक्या लवकर टर्म इन्शुरन्स घ्याल, तितका प्रीमियम कमी लागेल. एकदा प्रीमियम ठरला की, संपूर्ण पॉलिसी कालावधीभर तोच प्रीमियम लागतो. त्यात बदल होत नाही.

फोटो स्रोत, Getty Images

20-30 वर्षं प्रीमियम भरल्यावर काहीच मिळत नाही असं वाटून निराश होण्याची गरज नाही. कारण तुम्ही भरत असलेल्या त्या थोड्याशा प्रीमियममुळे, तुमचं कुटुंब सुरक्षित राहतं. ही दिलासादायक भावना कुठल्या पैशात मोजता येत नाही.

एलआयसी पॉलिसी पुरेशी आहे का?

फक्त एलआयसीची एखादी पॉलिसी घेतली म्हणजे झालं, आता आयुष्यभर काहीच काळजी नाही, असा गैरसमज करून घेऊ नका. तुमचं उत्पन्न पाहा आणि तुम्ही त्यासाठी पुरेसा असा टर्म इन्शुरन्स घेत आहात का ते पाहा

केवळ एलआयसीच नव्हे, तर सुमारे 25 वेगवेगळ्या विमा कंपन्या विविध फायदे असलेल्या पॉलिसी देत आहेत. या सगळ्याही कंपन्या आयआरडीएआयच्या नियंत्रणाखालीच असतात, त्यामुळे काळजी करण्याची काही गरज नाही.

पगार मिळाल्यावर लगेचच गुंतवणूक करा, असं बरेच जण सांगतात. पण त्याआधी एक गोष्ट लक्षात ठेवा. तुमचा इन्शुरन्स पूर्ण झाला आहे ना, हे आधी पाहा. विमा घेतल्याशिवाय गुंतवणूक सुरू करू नका.

विमा कंपनी कशी निवडायची?

- कंपनीचा क्लेम सेटलमेंट रेशो 95 टक्क्यांपेक्षा जास्त असणं आवश्यक आहे.

- पॉलिसीचं कव्हरेज वयाच्या 65–70 वर्षांपर्यंत देणाऱ्या कंपन्या.

- अपघाती मृत्यू, गंभीर आजार यांसारख्या गोष्टींचं संरक्षण देणाऱ्या आणि अपंगत्व आल्यास प्रीमियम माफ करणाऱ्या कंपन्यांना प्राधान्य द्या.

- फक्त प्रीमियम कमी आहे म्हणून एखादी कंपनी निवडू नका. त्या पॉलिसीचे तपशील आणि कंपनी दावे (क्लेम्स) किती नियमितपणे भरते हे नीट तपासणं महत्त्वाचं आहे.

- विमा आणि गुंतवणूक एकत्र असलेल्या युलिप्ससारख्या योजनांपासून दूर राहा.

- ऑनलाइन पॉलिसी घेतली, तर ती थोडी स्वस्त पडते, हे लक्षात ठेवा.

- अॅग्रिगेटर कंपन्यांच्या वेबसाइटवर जाऊन वेगवेगळ्या विमा कंपन्यांच्या पॉलिसी तपासा, तुलना करा आणि मगच निर्णय घ्या.

(टीप- हे सर्व तपशील केवळ माहितीच्या उद्देशाने देण्यात आली आहे. आर्थिक निर्णय घेण्यापूर्वी कृपया तज्ज्ञांचा सल्ला घ्या.)

(बीबीसीसाठी कलेक्टिव्ह न्यूजरूमचे प्रकाशन.)