आर्थिक साम्राज्य, कर्जाचा डोंगर ते ईडीची चौकशी; अनिल अंबानी या चक्रात कसे अडकले?

फोटो स्रोत, Getty Images

- Author, दिनेश उप्रेती

- Role, बीबीसी प्रतिनिधी

- वाचन वेळ: 6 मिनिटे

अंमलबजावणी संचालनालयाने (ईडी) रिलायन्स ग्रुपचे अध्यक्ष अनिल अंबानी यांचे मुंबईतील 'अॅबोड' हे घर मनी लाँड्रिंग विरोधी कायद्याअंतर्गत जप्त केलेलं आहे, अशी माहिती अधिकृत सूत्रांनी बुधवारी (25 फेब्रुवारी) दिली. पीटीआय या वृत्तसंस्थेनं ही माहिती दिली.

मुंबईतील पाली हिल परिसरात 17 मजल्यांसह 66 मीटर उंच असलेलं हे आलिशान घर आहे.

सूत्रांनी दिलेल्या माहितीनुसार, त्यांच्या रिलायन्स कम्युनिकेशन्स (आरकॉम) या ग्रूप कंपनीकडून झालेल्या कथित बँक फसवणुकीशी संबंधित हे प्रकरण आहे.

या प्रकरणात मनी लाँडरिंग प्रतिबंधक कायद्याअंतर्गत (पीएमएलए) बहुमजली घर जप्त करण्याचा तात्पुरता आदेश जारी करण्यात आला आहे. जप्त केलेल्या मालमत्तेची एकूण किंमत 3,716.83 कोटी रुपये आहे, अशी माहिती देण्यात आली आहे.

66 वर्षीय अंबानी हे दुसऱ्यांदा चौकशीसाठी ईडी या केंद्रीय तपास संस्थेसमोर हजर राहतील. त्यांनी ऑगस्ट 2025 मध्ये ईडीसमोर पहिल्यांदा हजेरी लावली होती आणि पीएमएलए कायद्याअंतर्गत त्यांची बाजू मांडली होती.

या नवीन आदेशानुसार, या प्रकरणात जप्तीची एकूण किंमत सुमारे 15,700 कोटी रुपये आहे.

याच प्रकरणावर 6 ऑगस्ट 2025 रोजी बीबीसीनं सविस्तर बातमी केली होती. ती खालीलप्रमाणे देत आहोत :

अनिल अंबानी यांचा उद्योगसमूह एकेकाळी देशात खूप मोठा मानला जात असे परंतु, गेल्या काही वर्षांत त्यांच्या कंपन्यांवर कर्जाचा डोंगर वाढत गेला आणि आर्थिक गोंधळ समोर येऊ लागले.

ईडीने (अंमलबजावणी संचालनालय) सुरू केलेल्या चौकशीत अनेक गंभीर आरोप झाले आहेत. ज्यात निधी हस्तांतरण (फंड डायव्हर्जन), संशयास्पद व्यवहार आणि मनी लाँड्रिंगचा समावेश आहे.

एकेकाळी ट्रिलियन रुपयांच्या व्यवसायाच्या साम्राज्याचे मालक असलेले अनिल अंबानी आज ईडीच्या चौकशीच्या चक्रात अडकले आहेत. त्यांच्या समूहाचा सध्या तपास सुरू आहे, 35 हून अधिक ठिकाणी छापे टाकण्यात आले असून मोठ्या रकमेची चौकशी सुरू आहे.

अनिल धीरूभाई अंबानी समूहाचे अध्यक्ष अनिल अंबानी यांना मंगळवारी (5 जुलै) ईडीने दिल्लीच्या मुख्य कार्यालयात चौकशीसाठी बोलावलं होतं. अनिल अंबानींच्या समूहामधील काही कंपन्यांनी हजारो कोटींचे बँक कर्ज बनावट कंपन्यांच्या (शेल कंपन्या) माध्यमातून दुसरीकडे वळवले असल्याचा आरोप त्यांच्यावर आहे.

प्रिव्हेन्शन ऑफ मनी लाँड्रिंगविरोधी कायदा म्हणजेच पीएमएलए अंतर्गत ईडी अनिल अंबानी यांचा जबाब नोंदवणार आहे.

अनिल अंबानी समूहाने निधीच्या गैरव्यवहाराचे सर्व आरोप फेटाळले आहेत. एका निवेदनात त्यांनी म्हटलं आहे की, कंपनी आणि तिचे अधिकारी तपास यंत्रणेला पूर्ण सहकार्य करत आहेत.

दोन आठवड्यांपूर्वी अनिल अंबानी समूहाच्या कंपन्यांवर आणि अधिकाऱ्यांच्या ठिकाणी ईडीने मोठे छापे टाकले होते. त्यानंतर अनिल अंबानी यांची चौकशी केली गेली.

पीटीआय या वृत्तसंस्थेनुसार, ईडीने 24 जुलै रोजी मुंबईत 35 पेक्षा अधिक ठिकाणी, 50 कंपन्यांवर आणि 25 हून अधिक लोकांवर तीन दिवस छापे टाकले होते.

ईडीच्या तपासात 17 हजार कोटी रुपयांहून अधिक रकमेचे व्यवहार तपासाच्या कक्षेत आहेत, ज्यात अनिल अंबानी समूहाच्या कंपन्या सहभागी आहेत. या कंपन्यांनी बँकांकडून मिळालेले कर्ज बनावट कंपन्यांच्या माध्यमातून दुसरीकडे वळवल्याचा आरोप आहे.

येस बँकेशी काही साटंलोटं होतं का?

2017 ते 2019 या काळात अनिल अंबानी समूहाच्या कंपन्यांना येस बँकेकडून सुमारे 3,000 कोटी रुपयांचं कर्ज मिळालं, असाही त्यांच्यावर आरोप आहे.

या कर्जाच्या बदल्यात अनिल अंबानी यांनी येस बँकेच्या प्रमोटर्सना आर्थिक फायदा करुन दिला, असा आरोप आहे.

फोटो स्रोत, Getty Images

कर्ज मंजूर होण्याच्या आधीच बँकेच्या प्रमोटर्सना थेट पैसे पाठवले गेले. ईडीला शंका आहे की, येस बँकेकडून कर्ज मंजुरीच्या प्रक्रियेत मोठी अनियमितता झाली आहे.

ईडीचा हा तपास सीबीआयने नोंदवलेल्या किमान दोन एफआयआरवर आधारित होता. याशिवाय, अनेक नियामक संस्थांनीही अनिल अंबानी समूहाविरोधात चौकशी अहवाल सादर केले आहेत.

या संस्थांमध्ये सेबी, नॅशनल हाऊसिंग बँक, नॅशनल फायनान्शियल रिपोर्टिंग ऑथॅरिटी आणि बँक ऑफ बडोदा यांचा समावेश आहे.

रिलायन्सने काय प्रतिक्रिया दिली?

शेअर बाजार नियंत्रक संस्था सेबीनं 2024 मध्ये दिलेल्या आदेशात अनिल अंबानी यांना निधी इतर कंपन्यांमध्ये वळवण्यामागचा 'मास्टरमाइंड' म्हटलं होतं.

सेबीने असंही नमूद केलं होतं की, रिलायन्स होम फायनान्स लिमिटेडच्या (आरएचएफएल) संचालक मंडळानं अपात्र व्यक्ती किंवा संस्थांना कर्ज देण्याबाबत आधीच इशारा दिला होता.

या आदेशानुसार, आरएचएफएलच्या कर्ज मंजुरी प्रक्रियेत अनेक अनियमितता आढळून आल्या आहेत. यात कंपनीच्या धोरणांचं उल्लंघन, तसेच अपूर्ण किंवा अर्धवट कागदपत्रांचाही समावेश आहे.

फोटो स्रोत, ADAG

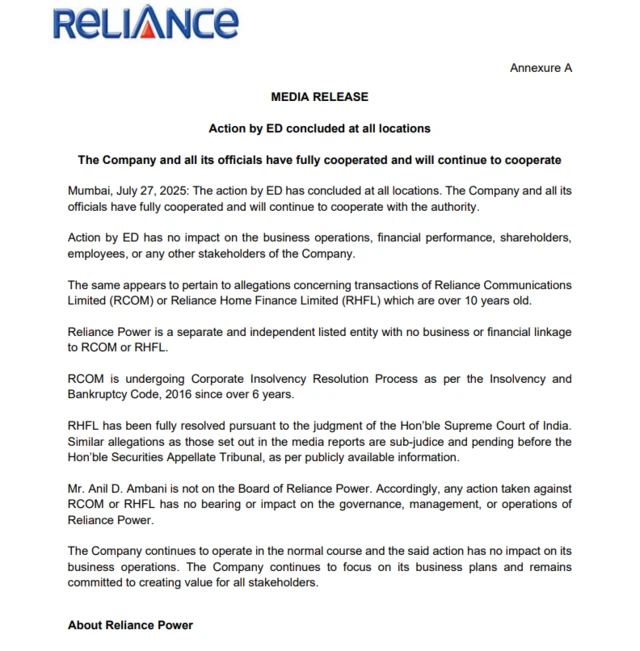

याआधी ईडीच्या छाप्यावर अनिल अंबानी समूहाच्या रिलायन्स पॉवरने एक निवेदन प्रसिद्ध केलं होतं. त्यामध्ये असं म्हटलं होतं की, "सर्व ठिकाणांवरील ईडीची कारवाई आता संपलेली आहे. कंपनी आणि तिचे सर्व अधिकारी तपास संस्थेला पूर्ण सहकार्य करत आहेत आणि यापुढेही करत राहतील. ईडीच्या कारवाईचा कंपनीच्या उद्योगावर, आर्थिक कामगिरीवर, भागधारकांवर किंवा कर्मचाऱ्यांवर कोणताही परिणाम होणार नाही."

निवेदनात म्हटलं आहे की, "रिलायन्स पॉवर ही एक स्वतंत्र आणि शेअर बाजारात नोंदणीकृत कंपनी आहे. अनिल अंबानी या कंपनीच्या संचालक मंडळातही नाहीत. या कंपनीचा रिलायन्स कम्युनिकेशन्सशी कोणताही आर्थिक संबंध नाही. रिलायन्स कम्युनिकेशन्स 2016 पासून दिवाळखोरीच्या प्रक्रियेतून जात आहे."

नेमकं हे प्रकरण उघडकीस कसं आलं?

हे प्रकरण सर्वप्रथम जून 2019 मध्ये समोर आलं, जेव्हा रिलायन्स कॅपिटलचं ऑडिटिंग करणाऱ्या पीडब्ल्यूसी कंपनीने या कामापासून स्वतःला दूर केलं होतं.

त्या वेळी पीडब्ल्यूसीने अनेक व्यवहारांवर प्रश्न उपस्थित केले होते आणि सांगितलं होतं की, काही आर्थिक व्यवहारांकडे लक्ष दिलं नाही, किंवा ते सोडवले नाहीत, तर याचा कंपनीच्या आर्थिक स्थितीवर मोठा परिणाम होऊ शकतो.

कॉर्पोरेट व्यवहार मंत्रालयाच्या वेबसाइटवर अपलोड केलेल्या पीडब्ल्यूसीच्या राजीनामा पत्रात रिलायन्स कॅपिटलच्या आर्थिक व्यवहारांबाबत अनेक प्रश्न उपस्थित करण्यात आले होते.

मात्र त्यावेळी अनिल अंबानी समूहाने एक सार्वजनिक निवेदन जारी करून ऑडिट संस्था व्यक्त करत असलेल्या 'चिंते'ला पूर्णपणे फेटाळून लावलं होतं.

फोटो स्रोत, Getty Images

यापुढे पाठक एचडी अँड असोसिएट्स ही कंपनी नवीन ऑडिटर म्हणून काम पाहणार आहे, अशी माहितीही त्यांनी भागधारकांना दिली होती.

तो काळ असा होता की, भारताच्या आर्थिक बाजारात मोठी अस्थिरता निर्माण झाली होती, आणि आयएलअँडएफएस तसेच दिवाण हाऊसिंग फायनान्स लिमिटेड (डीएचएफएल) यासारख्या कंपन्या कर्जफेड करण्यात अपयशी ठरल्या होत्या.

'इकॉनॉमिक टाइम्स'च्या बँकिंग संपादक संगीता मेहता यांनी एका पॉडकास्टमध्ये सांगितलं की, 2017 ते 2019 या काळात बँकिंग आणि फायनान्स कंपन्यांवरील विश्वास डळमळीत झाला होता. अशा वातावरणातच यस बँकेने रिलायन्स कॅपिटलला कर्ज दिलं.

रिलायन्स कॅपिटलने येस बँकेचे प्रमोटर राणा कपूर यांच्या कुटुंबीयांच्या कंपन्यांमध्ये गुंतवणूक केल्याचा आरोप आहे. जेव्हा रिलायन्स कॅपिटलला कर्ज मंजूर केलं जात होतं, तेव्हा राणा कपूर यांनी ही माहिती बँकेच्या संचालक मंडळाला दिलीच नाही.

अनिल अंबानी समूहाच्या कंपन्यांवर बँक ऑफ बडोदाचंही मोठं कर्ज होतं. त्यामुळेच बँकेनं कंपनीचे आर्थिक व्यवहार संशयास्पद वाटल्यामुळे त्याची चौकशी सुरू केली.

बँक ऑफ बडोदाने ग्रँट थॉर्नटन या कंपनीची नेमणूक फॉरेन्सिक ऑडिटसाठी केली होती. या कंपनीने आपल्या अहवालात अनिल अंबानी समूहाच्या कंपन्यांच्या आर्थिक व्यवहारांमध्ये अनियमितता आढळल्याचं नमूद केलं.

यानंतर या प्रकरणाच्या चौकशीत केंद्र सरकारच्या तपास यंत्रणा सहभागी झाल्या, आणि आता प्रकरण थेट अनिल अंबानी यांच्या ईडीसमोर हजर होण्यापर्यंत पोहोचलं आहे.

पीएमएलए कायदा कधी लागू होतो?

- बँक आर्थिक गैरव्यवहार किंवा अनियमितता ओळखते आणि त्यासाठी फॉरेन्सिक ऑडिट करते.

- ऑडिटमध्ये निधी दुसरीकडे वळवल्याचं किंवा चुकीच्या पद्धतीने व्यवहार झाल्याचं उघड होतं.

- बँक एफआयआर दाखल करते आणि त्या कर्जाला 'फसवणूक' म्हणून घोषित करते.

- जेव्हा गुन्हेगारी कृत्ये उघड होतात, तेव्हा ईडी किंवा सीबीआय तपास सुरू करतात.

- पीएमएलएच्या कलम 3 नुसार, गुन्हेगारी मार्गाने मिळालेल्या पैशांमध्ये जाणूनबुजून सहभाग घेतल्यास तो मनी लाँड्रिंगचा गुन्हा ठरतो.

बँक आर्थिक गैरव्यवहार किंवा अनियमितता ओळखते आणि त्यासाठी फॉरेन्सिक ऑडिट करते.

ऑडिटमध्ये निधी दुसरीकडे वळवल्याचं किंवा चुकीच्या पद्धतीने व्यवहार झाल्याचं उघड होतं.

बँक एफआयआर दाखल करते आणि त्या कर्जाला 'फसवणूक' म्हणून घोषित करते.

जेव्हा गुन्हेगारी कृत्ये उघड होतात, तेव्हा ईडी किंवा सीबीआय तपास सुरू करतात.

पीएमएलएच्या कलम 3 नुसार, गुन्हेगारी मार्गाने मिळालेल्या पैशांमध्ये जाणूनबुजून सहभाग घेतल्यास तो मनी लाँड्रिंगचा गुन्हा ठरतो.

अनिल अंबानींचं प्रकरण यात कुठे बसतं?

ईडी अशा ₹3,000 कोटींच्या कर्जाची चौकशी करत आहे, जे रिलायन्स एडीए समूहाशी संबंधित कंपन्यांनी घेतले होते.

असा आरोप आहे की, ही रक्कम शेल कंपन्यांच्या माध्यमातून इतरत्र वळवण्यात आली, जेणेकरून मूळ कर्ज फेडणं टाळता येईल आणि इथूनच पीएमएलएची कलमं लागू होतात.

फोटो स्रोत, Getty Images

यापूर्वी अनेक मोठ्या घोटाळ्यांचा पॅटर्न साधारणतः एकसारखाच राहिला आहे.:

दीवाण हाउसिंग फायनान्स लिमिटेड (डीएचएफएल)- वाधवान (34,000 कोटी): बनावट हाउसिंग लोन दाखवून मोठ्या प्रमाणात निधी इतरत्र वळवला गेला.

एबीजी शिपयार्ड (22,842 कोटी): मालमत्तेची किंमत जास्त दाखवली आणि परदेशात पैसे ट्रान्सफर करण्यात आले.

रोटोमॅक पेन (3,695 कोटी): निर्यात कर्जाचा गैरवापर करण्यात आला.

आयएलअँडएफएस (IL&FS): कंपन्यांमध्ये परस्पर कर्जं देऊन मालमत्तेची आकडेवारी मोठी दाखवली गेली.

बीबीसीसाठी कलेक्टिव्ह न्यूजरूमचे प्रकाशन.