क्रेडिट कार्ड वापरताना काय काळजी घ्यावी? क्रेडिट कार्डचा योग्य वापर कसा करावा?

फोटो स्रोत, Getty Images

- Author, नागेंद्र साई कुंदवरम

- Role, बिझनेस ॲनालिस्ट, बीबीसीसाठी

- वाचन वेळ: 6 मिनिटे

क्रेडिट कार्डची ऑफर आहे, असं सांगणारे फोन कॉल तुम्हालाही येत असतील. अनेक जण क्रेडिट कार्डचा वापर करून शॉपिंग करतात, क्रेडिट कार्डवर कर्जही घेतात. एकापेक्षा अधिक क्रेडिट कार्डचा वापरही काही जण करतात.

पण हे करत असताना काही आपण क्रेडिट कार्डचा वापर योग्य पद्धतीने करतोय का? जास्तीत जास्त किती क्रेडिट कार्ड्स वापरता येतात? क्रेडिट कार्डचा वापर कसा करावा? अशा महत्त्वाच्या प्रश्नांची उत्तरंही आपल्याला माहीत असायला हवीत.

त्यातूनही तुम्ही जर पहिल्यांदाच क्रेडिट कार्ड वापरत असाल तर तुम्ही अधिक जागरूक राहायला हवं.

कारण घर खरेदीसाठी कर्ज हवे असो किंवा वैयक्तिक गरजांसाठी तुमची क्रेडिट हिस्ट्री ही अतिशय महत्त्वाची असते. त्यामुळेच क्रेडिट कार्डचा वापर काळजीपूर्वक करायला हवा.

सर्वांत आधी क्रेडिट कार्डची गरज ओळखा. पैशांची अचानक गरज पडली तर कर्ज घेण्याऐवजी किंवा गुंतवणूका मोडण्याऐवजी क्रेडिट कार्डचा पर्याय म्हणून वापर करता येतो. यात वापर केल्यापासून अंदाजे चाळीस दिवसांपर्यंतचा कालावधी हा व्याजमुक्त असतो.

शिवाय तुम्ही ठरलेल्या तारखेला रक्कम भरली तर कोणताही दंड लागत नाही. त्याशिवाय रिवॉर्ड पॉइंट्स आणि सूट योजनाही असतात.

पण जर आपण अति खर्चात अडकलो, तर मात्र फसवणूक होण्याची शक्यता वाढते.

उदाहरणार्थ, केवळ कार्ड आहे म्हणून गरज नसताना 100 रुपयांची वस्तू खरेदी करणं ही पहिली चूक असते.

'गरज आणि चैनीत फरक ओळखणे' हे खूप महत्त्वाचे आहे.

आपल्यासाठी योग्य कार्ड कसं ओळखायचं?

बँका क्रेडिट कार्ड देताना अनेक ऑफर्स देत असतात. पण त्यातून आपल्या गरजांना योग्य असं कार्ड निवडणं आवश्यक आहे.

काही बँका क्रेडिट कार्डवर वार्षिक शुल्क आकारत नाहीत. काही बँका ठराविक खर्च केल्यानंतर शुल्क माफ करतात.

काही मात्र कार्डचा कोणताही वापर केला नाही तरीही शुल्क आकारतात. त्यामुळे कार्ड घेताना सर्व अटी-नियम काळजीपूर्वक तपासून घ्यायला हवं.

वार्षिक शुल्क घेणाऱ्या कंपन्या बहुतेकदा जास्त रिवॉर्ड पॉइंट्स आणि ऑफर्स देतात. ते किती मर्यादेपर्यंत वापरू शकतो, याचा अंदाज आपणच घ्यायचा.

एक कार्ड वापरणं सोयीचं

एक व्यक्ती एकापेक्षा अधिक क्रेडिट कार्ड वापरू शकते. पण पहिल्या कार्डानंतर क्रेडिट हिस्ट्री तयार होण्यासाठी वेळ लागतो.

त्यामुळे किमान एक वर्ष तरी एकच कार्ड ठेवा.

फोटो स्रोत, Getty Images

दरम्यान, दुसरी कंपनी कार्ड देऊ करत असेल तरी नकार द्या. एकदा कर्जाची सवय लागली, की थांबणं कठीण होतं.

हळूहळू क्रेडिट स्कोअर वाढवा. पेमेंट वेळेवर करत राहिल्यास बँक तुमचं क्रेडिट लिमिट वाढवेल.

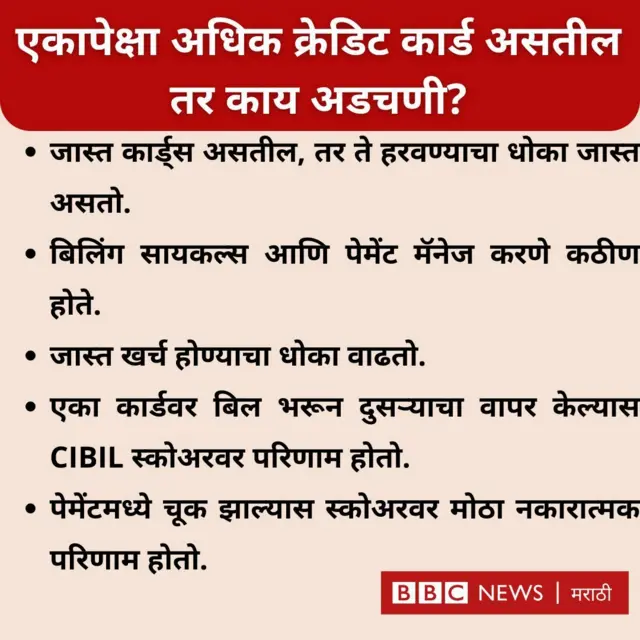

एकापेक्षा अधिक कार्ड असतील तर काय अडचणी?

• जास्त कार्ड्स असतील, तर ते हरवण्याचा धोका जास्त असतो.

• बिलिंग सायकल्स आणि पेमेंट मॅनेज करणे कठीण होते.

• जास्त खर्च होण्याचा धोका वाढतो.

• एका कार्डवर बिल भरून दुसऱ्याचा वापर केल्यास CIBIL स्कोअरवर परिणाम होतो.

• पेमेंटमध्ये चूक झाल्यास स्कोअरवर मोठा नकारात्मक परिणाम होतो.

पूर्ण क्रेडिट लिमिट वापरू नका

तुमच्या क्रेडिट कार्डची पूर्ण लिमिट वापरू नका. त्याचा तुमच्या सिबिल स्कोअरवर परिणाम होतो.

उदाहरणार्थ, तुमच्याकडे 1 लाख रुपयांची लिमिट असलेले कार्ड आहे. त्यावर तुम्ही 90 हजार खर्च केला, तर तुमच्या CIBIL स्कोअरवर वाईट परिणाम होईल.

जर तुमच्याकडे दोन कार्ड्स असतील आणि तुम्ही दोन्ही कार्ड्सवर अर्धा खर्च केला, तर युटिलायझेशन कमी होईल, आणि स्कोअर सुधारेल.

फोटो स्रोत, Getty Images

सोप्या भाषेत सांगायचं तर, एका कार्डवर पूर्ण वापर करण्यापेक्षा सर्व कार्ड्सवर खर्च समान प्रमाणात विभागा.

बँका अशा ग्राहकांना प्राधान्य देतात जे त्यांच्या क्रेडिट लिमिटचा कमी वापर करतात. बँक मुख्यतः क्रेडिट युटिलायझेशन रेशो पाहतात.

उदाहरणार्थ, जर बँकेने तुम्हाला 1 लाख रुपये लिमिट दिली आहे आणि तुम्ही त्यापैकी 80-90 हजार वापरले, तर बँका तुम्हाला 'जास्त खर्च करणारा' ग्राहक मानतात.

30 % पर्यंत वापर केल्यास कोणताही धोका नाही. त्यापेक्षा जास्त वापर केल्यास स्कोअरवर परिणाम होतो.

पूर्ण रक्कम बिलिंग सायकलमध्ये भरा

बिलिंग सायकलमध्ये संपूर्ण रक्कम भरणे गरजेचे आहे. कारण क्रेडिट कार्डवर तुम्हाला किमान देय रक्कम (मिनिमम ड्यू) ची सवलत असते.

जर आपण दिलेल्या तारखेपर्यंत पूर्ण पेमेंट करू शकत नसू, तर क्रेडिट कार्ड कंपनी आपल्याला थोडी सवलत देते.

ही किमान रक्कम भरल्यास आपल्या क्रेडिट स्कोअरवर किंवा उपलब्ध क्रेडिट मर्यादेवर कोणताही वाईट परिणाम होत नाही.

फोटो स्रोत, Getty Images

ही रक्कम सहसा आपल्या क्रेडिट मर्यादेच्या 5 ते 10 टक्क्यांदरम्यान असते. उदाहरणार्थ, जर आपली क्रेडिट मर्यादा 50 हजार असेल, तर किमान देय रक्कम 2500 पर्यंत असू शकते.

परंतु, बरेच लोक हेच किमान पेमेंट करत राहून उर्वरित रक्कम पुढे ढकलत राहतात. दीर्घकाळ असे केल्यास आपल्या क्रेडिट स्कोअरवर वाईट परिणाम होऊ शकतो.

म्हणूनच, शक्य असल्यास प्रत्येक बिलिंग सायकलमध्ये संपूर्ण रक्कम भरणेच योग्य.

जर ते शक्य नसेल, तर बँक ईएमआय मध्ये रूपांतर करण्याची सुविधा देते का ते तपासा. यामुळे व्याजाचा बोजा निम्म्याहून अधिक कमी होऊ शकतो.

व्याजदर तपासून पाहा

बिलिंगच्या तारखेपासून पेमेंटच्या अंतिम तारखेपर्यंत तुमच्या हातात सुमारे 40 ते 50 दिवसांचा कालावधी असतो.

म्हणूनच, जर आपण बिलिंग सायकलच्या सुरुवातीलाच कार्ड वापरले, तर आपल्याला जास्त दिवस व्याजमुक्त क्रेडिट मिळतो.

याशिवाय, कार्ड वापरण्यापूर्वी बँक कोणत्या दराने व्याज आकारते आणि उशिरा भरलेल्या पेमेंटसाठी किती दंड आकारते, हे देखील तपासणे महत्त्वाचे आहे

सहसा सरकारी बँकांकडून मिळणाऱ्या क्रेडिट कार्ड्सवरचे व्याजदर, प्रक्रिया शुल्क आणि विलंब शुल्क हे खाजगी बँकांकडून मिळणाऱ्या क्रेडिट कार्ड्सच्या तुलनेत कमी असते.

एअरपोर्ट लाउंज ऑफर्स, विमान तिकीटावर सवलत

क्रेडिट कार्ड कंपन्या व्याजमुक्त क्रेडिट व्यतिरिक्त त्यांच्या ग्राहकांना इतर अनेक फायदे देतात. त्यामध्ये प्रमुख म्हणजे एअरपोर्ट लाउंज अॅक्सेस आणि विमान तिकीटावर सवलत देतात.

आपल्या वापराच्या आधारे काही विमान कंपन्यांच्या को-ब्रँडेड क्रेडिट कार्ड्सद्वारे विमान तिकीटावर सवलतीही देतात.

या ऑफर्स नक्की तपासाव्यात. देशांतर्गत विमानतळांवर वर्षातून 2 ते 6 वेळा मोफत लाउंज प्रवेश मिळतो. याशिवाय, आपण रिवॉर्ड पॉइंट्स वापरून शॉपिंग कूपन्स देखील मिळवू शकता.

फोटो स्रोत, Getty Images

क्रेडिट कार्डचा वापर करत नसाल तर?

एकदा आपण क्रेडिट कार्ड घेतलं, की त्याचा वापर करणं देखील तितकंच महत्त्वाचं आहे.

आरबीआयच्या नवीन मार्गदर्शक सूचनांनुसार, जर कार्डचा एक वर्षभर वापर केला नाही, तर ते डिॲक्टिव्ह केलं जातं.

म्हणूनच, दोन-तीन महिन्यांतून एकदा, अगदी थोड्या रकमेचाही वापर करून पेमेंट त्वरित पूर्ण करा. यामुळे कार्ड सक्रिय राहील.

फोटो स्रोत, Getty Images

काही बँका 30 दिवसांच्या ग्रेस पीरियडनंतर ॲक्टिव्ह करून देतात. क्रेडिट कार्डवरची कर्जं ही जोखीमयुक्त असतात. त्यामुळे जितके जास्त कार्ड्स तितकी बँकांसाठीही जोखीम. यामुळे तुम्हाला भविष्यात मोठे कर्ज हवे असले, तर अडचण होऊ शकते.

त्यामुळे कार्डवर नेहमी थोड्या रकमेचा वापर करा आणि खात्री करा की, तुम्ही नियमितपणे अॅक्टिव्ह आहात.

काही बँका अशा असतात ज्या वर्षभरात ठरावीक रकमेचा वापर न केल्यास वार्षिक शुल्क आकारतात. हे देखील तपासणे आवश्यक आहे.

जर तुम्ही कार्ड वापरत नसाल, तर अॅपमधून सर्व व्यवहार, जसे की स्वाइपिंग, देशांतर्गत, आंतरराष्ट्रीय व्यवहार बंद करा. यामुळे कार्डचा गैरवापर होण्याची शक्यता कमी होते.

जरी कार्ड चुकून हरवले, तरीही आर्थिक नुकसान खूपच कमी राहील.

कर्जाची परतफेड

कर्ज हा बँकेचा व्यवसाय आहे. एकदा कर्जाच्या जाळ्यात अडकले की बाहेर पडणे खूप कठीण होते.

विशेषतः क्रेडिट कार्डवरच्या Interest-Free EMI, कमी प्रोसेसिंग फी, सणासुदीचे ऑफर्स यामुळे EMI चा सापळा तयार होतो.

आपण एकदा कर्ज घेतलं, की बँकेने सांगितलेल्या वेळेत परतफेड करणं आपली जबाबदारी असते. अन्यथा व्याजदर खूपच जास्त लागतो, कमाल व्याजदर 36 ते 48 टक्क्यांपर्यंत जाऊ शकतो.

याव्यतिरिक्त, विलंब शुल्क, कर आणि दंड हेही भरमसाठ असतात. हे सगळं मिळून एक मोठं ओझं बनतं आणि जर आपण वेळेवर पेमेंट केलं नाही, तर आपला क्रेडिट स्कोअर घसरतो.

जर हे तुमचं पहिलंच क्रेडिट कार्ड असेल, तर परिणाम अजूनच गंभीर होतो. पुढे जाऊन पुन्हा कर्ज मिळवणंही अवघड होतं.

पहिलं कार्ड महत्त्वाचं

आपलं पहिलं क्रेडिट कार्ड हीच आपल्या संपूर्ण क्रेडिट हिस्ट्रीची पायाभरणी असते. आपली क्रेडिट हिस्ट्री मजबूत तितकं आपलं क्रेडिट प्रोफाईल मजबूत मानलं जातं.

म्हणूनच जर तुम्हाला तुमचं क्रेडिट कार्ड कॅन्सल करायचं असेल तर पहिलं कार्ड कॅन्सल करू नका. गरज असल्यास नवीन कार्ड रद्द करा.

आपलं पहिलं क्रेडिट कार्ड किंवा पहिलं कर्ज हेच आपल्या संपूर्ण क्रेडिट हिस्ट्रीचा एक महत्त्वाचा भाग असतं.

फोटो स्रोत, Getty Images

आपला क्रेडिट रिपोर्ट मुख्यतः यावरच आधारलेला असतो.

जर हे योग्य प्रकारे हाताळलं गेलं नाही, तर भविष्यात गृहकर्ज, वाहन कर्ज, वैयक्तिक कर्ज किंवा सोनं तारण कर्ज घेणं कठीण जाऊ शकतं.

क्रेडिट कार्ड कॅन्सल करताना शिल्लक रक्कम पूर्ण फेडा. कितीही कमी रक्कम बाकी ठेवली तरी स्कोअरवर परिणाम होतो.

बँकला ईमेल करून बंद करण्याची माहिती द्या आणि No Due Certificate घ्या.

सूचना : ही माहिती केवळ उपयुक्ततेसाठी आहे. कोणताही निर्णय घेण्यापूर्वी कृपया आर्थिक सल्लागाराचा सल्ला घ्या.

(बीबीसीसाठी कलेक्टिव्ह न्यूजरूमचे प्रकाशन.)