ઑનલાઇન શૉપિંગ : શું તમે પણ ક્રેડિટ-ડેબિટ કાર્ડથી ખરીદી કરો છો? હવે નવા નિયમ શું હશે?

- લેેખક, આલોક જોશી

- પદ, વરિષ્ઠ આર્થિક પત્રકાર, બીબીસી હિન્દી માટે

- વાંચવાનો સમય: 6 મિનિટ

એવા સમાચાર હતા કે નવા વર્ષથી ડેબિટ અને ક્રેડિટ કાર્ડથી થતી ઑનલાઇન ખરીદીમાં ફેરફાર થવાના છે.

જોકે ગુરુવારે રિઝર્વ બૅન્કે વેપારીઓ અને ઉદ્યોગોની ચિંતા બાદ આ સમયસીમા છ મહિના સુધી વધારી દીધી છે. હવે આ ફેરફાર 1 જુલાઈ, 2022થી લાગુ થશે.

ઑનલાઇન ખરીદી કે કોઈ પણ પ્રકારના નાણાકીય વ્યવહારો કરવા માટે ડેબિટ અને ક્રેડિટ કાર્ડનો ઉપયોગ કરનારાઓએ હવે પોતાની ટેવ બદલવી પડશે.

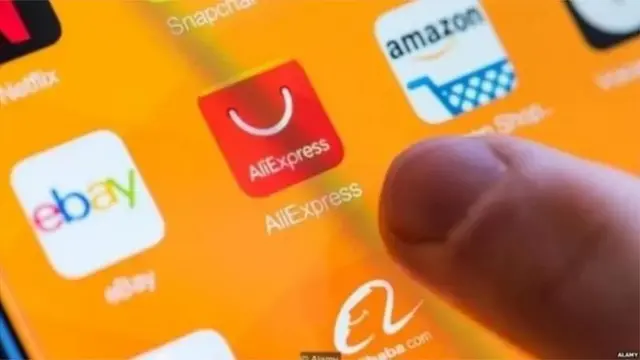

એમેઝોન, ફ્લિપકાર્ટ, મિંત્રા, નાઇકા, સ્વિગી, ઝોમૅટો કે મેક માય ટ્રિપ જેવી સાઇટ્સ અને ઍપ્સ પર તમારા કાર્ડ કે કાર્ડ્સના નંબર પહેલેથી લખેલા આવે છે. સાથે જ એક્સાપાયરી ડેટ પણ આવે છે અને તમારે માત્ર સીવીવી જ લખવાનો હોય છે.

જોકે 30 જૂન, 2022 બાદ આવું નહીં ચાલે.

ઇમેજ સ્રોત, Getty Images

આ કંપનીઓને એટલે કે ઇ-કૉમર્સ અને એમ-કૉમર્સ પ્લેટફૉર્મ્સને, કાર્ડ કંપનીઓને અને આ પ્રકારના વ્યવહારો કરતી પેમેન્ટ એગ્રીગેટરો અને પેમેન્ટ ગેટવે ચલાવનારાઓએ પણ હવે પોતાની પદ્ધતિ બદલવી પડશે.

રિઝર્વ બૅન્કે કહ્યું છે કે હવે આ પૈકી કોઈ પણ તમારા ક્રેડિટ કે ડેબિટ કાર્ડની માહિતી પોતાના સર્વર પર કે પોતાની સાઇટ પર કે ઍપ પર સ્ટોર કરીને રાખી નહીં શકે.

એનો મતલબ એ થયો કે દરેક વખતે ખરીદી કરવા માટે કે કોઈ પણ ચુકવણી કરવા માટે તમારે તમારા કાર્ડનો નંબર કે એનું પૂરેપૂરું વિવરણ નવેસરથી ભરવું પડશે.

End of સૌથી વધારે વંચાયેલા સમાચાર

કારણ

ઇમેજ સ્રોત, AFP

રિઝર્વ બૅન્કનો તર્ક છે કે જ્યારે ગ્રાહકના કાર્ડની બધી માહિતી દુકાનદારો કે ઇ-કૉમર્સ પ્લૅટફૉર્મ કે પેમેન્ટ ગેટવે જેવી વચેટિયા પાર્ટીઓ પાસે કમ્પ્યુટરમાં સેવ હોય તો એનાથી જોખમની શક્યતા ખૂબ વધી જાય છે.

છેલ્લાં કેટલાંક વર્ષોમાં દુનિયાભરમાં એવા અનેક કિસ્સા બની ચૂક્યા છે જેનાથી બૅન્કના આ તર્કને આધાર મળે છે.

કોઈ એક કાર્ડ કંપની કે કોઈ એક પ્લૅટફૉર્મ કે કન્ઝ્યુમર કંપનીનો સંપૂર્ણ ડેટાબેઝ હૅક થઈ જાય અને ખબર પડે કે દુનિયા આખીના લાખો લોકોની માહિતી એકસાથે ગુનેગારોના હાથમાં પહોંચી ગઈ છે.

ખોટા હાથમાં માહિતી જવાનો સીધો અર્થ એ કે એ તમામ ખાતાંમાં ડિપૉઝિટ રકમ પરનું જોખમ વધી ગયું છે.

માત્ર ઑનલાઇન ખરીદી જ નહીં, ક્યારેક તમે કોઈ મોટો સ્ટોરમાં શૉપિંગ કરવા જાઓ છો ત્યાં પણ તમારો કાર્ડ નંબર એમની સિસ્ટમમાં સ્ટોર થઈ જાય છે.

ટૂ ફૅક્ટર ઑથૉરાઇઝેશન

ઇમેજ સ્રોત, Getty Images

જોકે તમે પિન એન્ટર ન કરો તો ત્યાં પણ કશી ચુકવણી નથી થઈ શકતી, પરંતુ આ માહિતી એમની પાસે હોવી એ જ જોખમને નોતરું દેવા માટે પૂરતું છે.

બનાવો માત્ર ઑનલાઇન ખરીદી કે એવી બાબતો પૂરતી જ સીમિત નથી જેમાં તમારે એક જ વાર કશી ખરીદી કરવી હોય અને એક વાર જ તમે તમારો કાર્ડ નંબર અને બાકીની વિગતો ભરવી હોય.

રિઝર્વ બૅન્ક અને કાર્ડ કંપનીઓએ હવે આ બાબતે ઘણી વ્યવસ્થાઓ કરી લીધી છે, ખાસ કરીને ટૂ ફૅક્ટર ઑથોરાઇઝેશન, જેમાં અમુક મર્યાદાથી વધારે રકમની ચુકવણી કરવા માટે તમને દરેક વખતે એક નવો વન ટાઇમ પાસવર્ડ મળે છે અને એને ભરીને જ ચુકવણી કરી શકાય છે.

પરંતુ સમસ્યા ત્યાં છે જ્યાં તમારે દર મહિને કોઈ ચુકવણી કરવાની હોય છે, જેમ કે નેટફ્લિક્સનું સબસ્ક્રિપ્શન, ડીટીએચનું રિચાર્જ કે તમારા ફોન, લાઇટ કે ગૅસ બિલની ચુકવણી.

અને હવે કોરોના પછી તો ઘણા બધા લોકો અખબાર મગાવવાને બદલે ઑનલાઇન સબસ્ક્રિપ્શન કરાવવા માંડ્યા છે.

આ બધી વસ્તુઓમાં ચુકવણી એક વાર નહીં, દર મહિને, ત્રણ મહિને, છ મહિને કે પછી વરસમાં એક વાર તો કરવી જ પડે છે. અથવા તો પ્રિપેઇડ મોબાઇલ જેવી વસ્તુઓમાં જ્યારે જ્યારે જરૂર પડે ત્યારે.

અને આ બધી વસ્તુઓ એવી છે જેનાથી તમારી જિંદગી આસાન થઈ ગઈ હતી. બટન દબાવતાં જ બધું વિવરણ આંખો સામે, બસ સીવીવી નાખો અને બૅન્કનું વેરિફિકેશન પેજ ખૂલી જશે, ત્યાં પણ પાસકૉડ દાખલ કરો અથવા તો ઓટીપી એન્ટર કરો અને કામ પૂરું.

શું બદલાશે?

ઇમેજ સ્રોત, Getty Images

પણ આ પ્રક્રિયામાં છુપાયેલા જોખમ પર રિઝર્વ બૅન્કે આંખ લાલ કરી છે, માટે હવે પહેલી જુલાઈથી આખી રમત (સિસ્ટમ) બદલાઈ જશે.

એ કોઈ નાનો-મોટો વેપારી હોય જે તમને સામાન વેચતો હોય, ઇ-કૉમર્સ પ્લૅટફૉર્મ હોય, ઓટીટી પ્લૅટફૉર્મ હોય કે તમારી પાસેથી નાણાં લેનારી કોઈ પણ કંપની કે પેમેન્ટ ગેટવે - એના પર પ્રતિબંધ મૂકી દેવાયો છે કે હવે એ તમારા કાર્ડનો ડેટા પોતાની પાસે સ્ટોર ન કરી શકે.

એટલું જ નહીં, આ પહેલાંનો પણ જે કોઈ ડેટા-વિવરણ એમનાં સર્વરોમાં સેવ થયેલો રાખ્યો હોય એને પણ એમણે ડિલીટ કરવો પડશે.

એમાં પણ રિઝર્વ બૅન્કની નજર ગ્રાહક કે સામાન વેચનારા વેપારી કરતાં વધારે તો એ લોકો પર છે જેઓ આવા વ્યવહારોમાં વચેટિયાની ભૂમિકામાં છે.

આ પેમેન્ટ એગ્રિગેટર્સ કે પેમેન્ટ ગેટવે વિશે બૅન્કનું કહેવું છે કે જ્યારે ગ્રાહક એમને ચુકવણી કરીને કોઈ વસ્તુનો ઑર્ડર આપે છે અને જ્યાં સુધી એ વેપારીને ચુકવણી કરીને એને સપ્લાઈનો ઑર્ડર કરે છે કે સપ્લાયનો ઑર્ડર કર્યા પછી ચુકવણી કરે છે, એ દરમિયાન ગ્રાહકોના પૈસા એમના હાથમાં રહે છે.

કેટલાક કિસ્સામાં આ સમય પણ વધી જતો હોય છે અને એકંદરે ઘણી મોટી રકમ એમની પાસે હોય છે.

રિઝર્વ બૅન્કે ગયા વર્ષે માર્ચમાં જ આ વચેટિયાઓ માટે ગાઇડલાઇન પણ પ્રસિદ્ધ કરી હતી. આ કારોબારમાં રહેવાની શરતો અને એમની લઘુતમ પૂંજી વગેરે બાબતે પણ રિઝર્વ બૅન્કે સ્પષ્ટ નિયમો પ્રસિદ્ધ કર્યા છે.

આ સિલસિલાને આગળ વધારતાં, ત્યારથી અત્યાર સુધીમાં, રિઝર્વ બૅન્ક ઘણા સર્ક્યુલર જાહેર કરી ચૂકી છે.

એનો ઉદ્દેશ એક જ છે કે ગ્રાહકોના વ્યવહારોને કઈ રીતે સુરક્ષિત રાખી શકાય અને એ પણ સુનિશ્ચિત કરી શકાય કે આ માર્ગે કોઈ તમારા બૅન્ક ખાતા કે ક્રેડિટ કાર્ડ એકાઉન્ટમાં ઘાલમેલ ન કરી શકે.

ટોકનની વ્યવસ્થા

ઇમેજ સ્રોત, Getty Images

હવે એણે કાર્ડ કંપનીઓ, પેમેન્ટ ગેટવે અને ઇ-કૉમર્સ પ્લૅટફૉર્મ્સ પર એવી જવાબદારી નાખી દીધી છે કે તેઓ પોતાના ગ્રાહકોને ટોકનાઇઝેશનની સુવિધા આપે.

ટોકનાઇઝેશનનો મતલબ એવો થાય છે કે હવે તમે પોતાના કાર્ડ વડે કોઈ પણ વ્યવહાર કરો ત્યારે એક ટોકન બનાવી શકો છો.

આ ટોકન જ વેપારીની સાઇટ સુધી તમારી ઓળખરૂપે જશે અને એ ટોકનથી જ એ તમારી બૅન્ક કે કાર્ડ ખાતામાંથી પૈસા વસૂલી શકશે.

પરંતુ આ ટોકન બીજા કોઈ પણ માટે બિલકુલ નક્કામો હશે, કેમ કે દરેક ટોકન કોઈ એક વેપારી કે પ્લૅટફૉર્મ અને કોઈ એક ડિવાઇસના આધારે-માટે આપવામાં આવ્યો હશે.

આવું કઈ રીતે થશે અને કઈ રીતે કામ કરશે એની પાછળ તો ઘણાં ક્લિષ્ટ (ન સમજાય એવાં) સમીકરણો કામ કરતાં હશે.

પરંતુ આનાથી ગ્રાહકોને એવી સગવડ મળશે કે એમણે જે કોઈ સાઇટને વારંવાર ચુકવણી કરવાની હોય છે ત્યાં એ દરેક વખતે પોતાનો આખો કાર્ડ નંબર અને બાકીની વિગતો ભરવાથી બચી જશે.

ખાસ વાત એ છે કે વેપારીઓ અને પેમેન્ટ કંપનીઓ પર તો એ નિયમ લાગુ કરી દેવાયો છે કે એમણે દરેક ગ્રાહકને ટોકનાઇઝેશનનો વિકલ્પ આપવો પડશે.

અર્થાત્ ચુકવણી વખતે ગ્રાહકની બૅન્ક ડિટેઇલ્સ કે એમના ક્રેડિટ કાર્ડની બધી માહિતી વેપારીના કમ્પ્યુટર સુધી પહોંચશે જ નહીં. એમને માત્ર એક યુનિક ટોકન મળશે જેનાથી એમનું કામ થઈ જશે.

પરંતુ બીજી તરફ ગ્રાહક માટે એવો કોઈ નિયમ નથી કરાયો કે એમણે ટોકનનો ઉપયોગ કરવો જ પડશે. એ પૂર્ણપણે એમની (ગ્રાહકની) ઇચ્છાશક્તિ પર આધારિત રહેશે કે એ કોઈ વેપારીને ટોકન બનાવી આપે કે પછી દરેક વખતે પોતાના કાર્ડની બધી વિગતો ભરે.

ગ્રાહકોને શું ફાયદો થશે?

ઇમેજ સ્રોત, Getty Images

રિઝર્વ બૅન્કે એક વાત વધુ સ્પષ્ટ કરી છે કે જે કોઈ પ્લૅટફૉર્મ પર ચુકવણી થવાની સાથે જ જેના માટે પૈસા લેવાય છે તે વસ્તુ તત્કાલ સામે ચાલીને ગ્રાહકને પહોંચાડી દેવાય છે તો એ આખી પ્રક્રિયા એમને પેલી વચેટિયાની પરિભાષામાંથી મુક્ત રાખે છે.

આમાં બુક માય શો જેવી સાઇટ સામેલ છે જેમાં ચુકવણી કરતાંની સાથે જ સિનેમા કે થિયેટરની ટિકિટ તમારા હાથમાં આવી જાય છે. ઘણી ટ્રાવેલ સાઇટ્સ પણ આ શ્રેણીમાં આવી જશે.

પરંતુ રિઝર્વ બૅન્કે હવે કોઈ પણ ગ્રાહકના કાર્ડની બધી વિગતો માત્ર કાર્ડ આપનારી બૅન્ક કે કાર્ડ નેટવર્ક સિવાય ચુકવણીની આખી ચેઇનમાં બીજા કોઈ કમ્પ્યુટરમાં કે સર્વર પર સેવ નહીં રાખી શકાય એ નિયમને કડકાઈથી અમલમાં મૂકવાનો નિર્ણય કર્યો છે.

ઓળખ અને સગવડ ખાતર વધીને ગ્રાહકનું નામ અને એમના કાર્ડના છેલ્લા ચાર ડિજિટ રાખી શકાય છે.

જે કંપનીઓ, વેપારીઓ કે પેમેન્ટ સર્વિસિસે ગ્રાહકોની માહિતી સેવ કરીને રાખી છે એમણે હવે પોતાનો બધો ડેટાબેઝ ડિલીટ કરવો પડશે.

ટોકન બનાવીને આપવા પહેલાં પણ કાર્ડ કંપનીએ અનિવાર્યપણે ગ્રાહકની સ્પષ્ટ મંજૂરી લેવી પડશે અને એના માટે ટૂ ફૅક્ટર ઑથૉરાઇઝેશન પણ કરવું પડશે.

હવે આ ટોકન બનાવી આપવાની વ્યવસ્થા પણ આસાન નથી. એના માટે કાર્ડ કંપનીઓ અને ખાસ કરીને ઇ-કૉમર્સ બિઝનેસ કરતી કંપનીઓએ પોતપોતાની સિસ્ટમમાં ઘણો ફેરફાર કરવાની જરૂર છે.

તેથી એમની તરફથી સતત દબાણ ઊભું કરાઈ રહ્યું છે કે આ બાબતમાં ઉતાવળ કરવામાં ન આવે. બની શકે કે રિઝર્વ બૅન્ક એક વાર ફરી એની તારીખ બદલીને આગળ કરી દે.

પરંતુ એટલું તો સ્પષ્ટ છે કે રિઝર્વ બૅન્કનો આ નિર્દેશ ગ્રાહકો માટે ફાયદાકારક છે. એનાથી માત્ર એમની રકમ વધુ સુરક્ષિત રહેશે એટલું જ નહીં, બલકે, એમની પોતાની માહિતી લીક થવાનું જોખમ પણ ઓછું થઈ જશે.

ઇમેજ સ્રોત, MohFW, GoI

આ લેખમાં Google YouTube દ્વારા પૂરું પાડવામાં આવેલું કન્ટેન્ટ છે. કંઈ પણ લોડ થાય તે પહેલાં અમે તમારી મંજૂરી માટે પૂછીએ છીએ કારણ કે તેઓ કૂકીઝ અને અન્ય તકનીકોનો ઉપયોગ કરી શકે છે. તમે સ્વીકારતા પહેલાં Google YouTube કૂકીઝ નીતિ અને ગોપનીયતાની નીતિ વાંચી શકો છો. આ સામગ્રી જોવા માટે 'સ્વીકારો અને ચાલુ રાખો'ના વિકલ્પને પસંદ કરો.

YouTube કન્ટેન્ટ પૂર્ણ

તમે અમનેફેસબુક, ઇન્સ્ટાગ્રામ, યૂટ્યૂબ અને ટ્વિટર પર ફોલો કરી શકો છો