காசு கையில் இருந்தால் கடனை அடைக்கலாமா? முதலீடு செய்யலாமா? எது சிறந்தது?

பட மூலாதாரம், Getty Images

- எழுதியவர், IVB கார்த்திகேயா

- பதவி, பிபிசிக்காக

எதிர்காலத் தேவைகளுக்காகப் பணத்தைச் சேமிக்கும் வழக்கம் பல நூற்றாண்டுகளாக இருந்து வருகிறது. பழைய வீடுகளிலும், வயல்களிலும், சில சமயங்களில் குளங்களிலும் இப்படி மறைத்து வைக்கப்பட்ட பணத்தை நாம் சில சமயம் பார்த்து இருப்போம்.

ஆனால் பங்குச் சந்தை வந்த பிறகு இந்த அணுகுமுறையில் சில மாற்றம் நடந்தது. இந்திய மக்கள் தொகையில் குறிப்பிட்ட சதவிகித்தினர் தங்கள் உழைத்து சம்பாதித்த பணத்தை பங்குச் சந்தைகளில் முதலீடு செய்து வருகின்றனர்.

இந்த முதலீட்டை பெருக்க பல நிதி கோட்பாடுகளும் உருவாக்கப்பட்டுள்ளன. தனிநபர் நிதி மேலாண்மை பற்றிய கோட்பாடுகள் கிட்டத்தட்ட நூறு ஆண்டுகளாக முதலீட்டாளர்கள், நிபுணர்களின் ஆய்வு மூலம் மேம்படுத்தப்பட்டுள்ளன.

பலரின் சொந்த வாழ்க்கையில் இருந்து கற்றுக்கொண்ட விஷயங்கள் தனிநபர் நிதிக் கொள்கைகளாகப் புழக்கத்தில் உள்ளன. ஆனால் அவர்கள் கூறுவது போல இந்த கோட்பாடுகள் பயனுள்ளதா என்ற கேள்வியும் நமக்குள் எழுகிறது.

அறிவியல் விதிகளைப் போல தனிநபர் நிதி மேலாண்மை கோட்பாடுகளை நிரூபிக்கும் ஆதாரம் ஏதுமில்லை. ஆனால் நமக்கு முன்பு ஒருவர் செய்த தவறுகளில் இருந்து கற்றுக் கொண்ட விஷயங்களை வைத்து, இவை உருவாக்கப்பட்டு புழக்கத்தில் உள்ளன.

அதில் சில முக்கிய கோட்பாடுகளை இந்த கட்டுரையில் காண்போம்.

ஆயுள் காப்பீடு, மருத்துவக் காப்பீடு

பட மூலாதாரம், Getty Images

தனிநபர் நிதிப் பயணத்தின் முதல் படி காப்பீட்டில் இருந்து தொடங்குகிறது. தனிநபர் நிதி மேலாண்மையின் அடிப்படைக் கொள்கை என்னவென்றால், எதிர்பாராத சிக்கல்கள் ஏற்பட்டால், ஆயுள் காப்பீடும், மருத்துவக் காப்பீடும் நமது குடும்பத்திற்குப் பாதுகாப்புக் கவசங்களாகச் செயல்படுகின்றன.

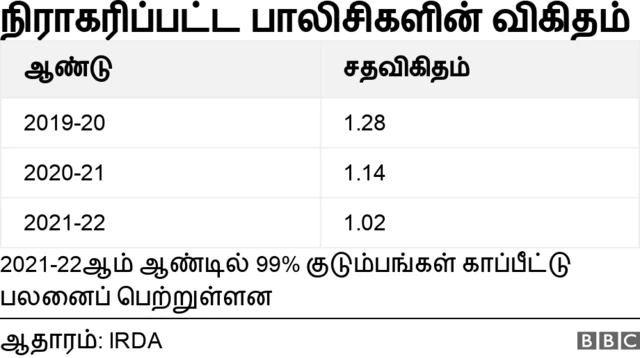

காப்பீட்டு ஒழுங்குமுறை மற்றும் மேம்பாட்டு ஆணையத்தின்(IRDA) 2021-22 ஆண்டு அறிக்கையின்படி, ஆயுள் காப்பீட்டு பாலிசி எடுத்துள்ளவர்களின் மரணத்திற்குப் பிறகு, 99% குடும்பங்கள் காப்பீட்டு நிறுவனங்களிடமிருந்து பெற வேண்டிய நிதிப் பலனைப் பெற்றுள்ளன.

IRDA அறிக்கையின்படி மூன்று ஆண்டுகளில் நிராகரிக்கப்பட்ட பாலிசிகளின் சதவீதத்தை பின்வரும் அட்டவணை காட்டுகிறது. இது மொத்த காப்பீடுகளில் சுமார் ஒரு சதவீதமாகும். காப்பீடு எடுப்பது நமது குடும்பத்திற்கு நிதிப் பாதுகாப்பை வழங்குகிறது என்பதை இந்தத் தரவு காட்டுகிறது.

கடன் இல்லாமல் இருக்க வேண்டும்

காப்பீட்டிற்குப் பிறகு அனைத்து நிபுணர்களும் கூறும் மற்றொரு விஷயம் கடன் இல்லாமல் இருக்க வேண்டும் என்பதாகும். முதலீடு செய்வதற்கு முன்பே உங்களிடம் பணம் இருந்தால் அதைக் கொண்டு கடனை அடைத்துவிடுங்கள் என்கிறார்கள். இதில் உள்ள உண்மையைப் பார்ப்போம்.

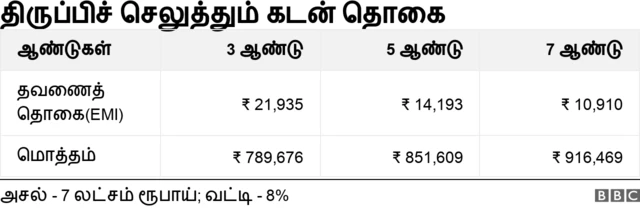

ஒருவர் 8% வட்டியில் 7 லட்சம் ரூபாய் கடனை பெற்றால், அதை வெவ்வேறு கால கட்டங்களில் திருப்பிச் செலுத்தும் போது மொத்தமாக எவ்வளவு தொகையை செலுத்தி இருக்கிறார் என பார்ப்போம்.

இந்த எடுத்துக்காட்டில், மூன்று வருட காலத்திற்கும் ஏழு வருட காலத்திற்கும் சுமார் ஒரு லட்சத்து இருபதாயிரம் ரூபாய் வித்தியாசம் உள்ளது. அதாவது, கடனை முன்கூட்டியே முடித்தால், கூடுதலாக செலுத்தும் இந்த வட்டித் தொகையைச் சேமிக்க முடியும்.

வீட்டுக் கடன்களின் விஷயத்திலும், வருடம் அதிகமாகும் போது வட்டியும் அதிகரிக்கிறது.

கடனை முன்கூட்டியே திருப்பிச் செலுத்தி வட்டியைச் சேமிப்பது நல்ல அணுகுமுறை.

ஒரு நீண்ட காலக் கண்ணோட்டம்

முதலீட்டாளர்களுக்கு நிபுணர்கள் வழங்கும் மற்றொரு முக்கியமான அறிவுரை, நீண்ட காலக் கண்ணோட்டத்தைக் கொண்டிருக்க வேண்டும் என்பதாகும்.

சில நிபுணர்கள் கூறுகையில், அதே துறையின் எந்தவொரு பரஸ்பர நிதியும்(mutual fund) பத்து வருட காலக்கெடுவிற்குப் பிறகு கிட்டத்தட்ட அதே வருமானத்தை அளிக்கிறது.

உதாரணமாக, வங்கித் துறையில் உள்ள முதலீட்டாளர்களுக்கு பத்து ஆண்டுகளுக்கு மேல் பரஸ்பர நிதியில் முதலீடு செய்யும் எண்ணம் இருந்தால், எந்த நிறுவனத்தின் பங்கை தேர்வை செய்து முதலீடு செய்தாலும் அதே அளவு வருமானம் கிடைக்கும். இதேபோல், மற்ற முதலீட்டு முறைகளிலும், முதலீட்டு காலம் அதிகரிக்கும் போது நஷ்டம் குறையும்.

தங்கம் தவிர அனைத்து துறைகளிலும் காலக்கெடு அதிகரிக்கும் போது சற்று அதிக வளர்ச்சியை கண்டுள்ளன. சர்வதேச சந்தையில் தங்கத்தின் மீதான மதிப்பில் ஏற்ற இறக்கங்கள் இயற்கையாகவே இருப்பதால், அந்த முதலீட்டில் வருவாய் நிலையாக இருப்பதில்லை.

நீண்ட கால முதலீட்டு உத்திகளைப் பயன்படுத்துவதன் மூலம் இழப்பின் அபாயத்தை சமாளிக்க முடியும் என்று நிபுணர்கள் நம்புகின்றனர்.

நிதி ஒழுக்கம்

பட மூலாதாரம், Getty Images

நிதி மேலாண்மையில் விதிகளுக்கு பின்பற்றுவது மற்றொரு முக்கியமான கொள்கை.

வாரன் பஃபெட் முதல் ராதாகிஷன் தமானி வரை அனைவரும் விதிகளைப் பின்பற்றுவது எவ்வளவு முக்கியம் என்று கூறியுள்ளனர். முதலீடு செய்யும் போதும், வரிச்சலுகையைப் பெறும்போது எந்த தவறும் இல்லாமல் முழுமையான தகவல்களைத் துல்லியமாகக் கொடுக்க வேண்டும்.

உதாரணமாக, குடும்பத்தில் உள்ளவர்களுக்கு மருத்துவக் காப்பீடு எடுக்கும் போது பெயர், வயது, பிறந்த தேதி என்று அனைத்து குடும்ப உறுப்பினர்களின் விவரங்களையும் கொடுக்க வேண்டும்.

இதற்கு முன் ஏதேனும் நோய் இருந்தால் அதையும் குறிப்பிட வேண்டும். இந்தக் கட்டுரையில் கொடுக்கப்பட்டுள்ள ஆயுள் காப்பீட்டு நிராகரிப்பு அட்டவணையில், இதுபோன்ற தவறான விவரங்கள் காரணமாகவே பெரும்பாலான கோரிக்கைகள் நிராகரிக்கப்படுகின்றன.

விதிகளைப் பின்பற்றுவதன் மற்றொரு நன்மை நிலையான கிரெடிட் ஸ்கோர் ஆகும். இது மிகவும் முக்கியமான விஷயம்.

கிரெடிட் ஸ்கோர் என்பது ஒவ்வொரு தனிநபர் வரவு, செலவு, கடன் பெறும் அளவு, கடனை திருப்பிச் செலுத்துதல் உள்ளிட்ட பல காரணிகளால் நிர்ணயிக்கப்படுகிறது. இந்த கிரெடிட் ஸ்கோர் அடிப்படையில் ஒருவருக்கு கடன் வழங்கலாமா என வங்கிகள் முடிவு செய்கின்றன.

அதிக வருமானம் உள்ளவர்களுக்கு அதிக கிரெடிட் ஸ்கோர் வைத்திருப்பதாகக் கருதுவது தவறு. வருமானத்தின் அளவைப் பொருட்படுத்தாமல் நிதி ஒழுக்கம், தவணை சரியான நேரத்தில் திருப்பி செலுத்துவது மூலமாக மட்டுமே நிலையான கிரெடிட் ஸ்கோரை அடைய முடியும். வருமான வரம்புக்குள் செலவு செய்து, சரியான நேரத்தில் பணம் செலுத்துபவர்கள் கூட நிலையான கிரெடிட் ஸ்கோரைப் பெறுவார்கள்.

(குறிப்பு: இந்தக் கட்டுரை குறிப்பிட்ட தலைப்பைப் பற்றிய பொதுவான புரிதலுக்காக மட்டுமே. முதலீடு உள்ளிட்ட நிதி சார்ந்த முடிவுகளை எடுப்பதற்கு முன்பாக உங்கள் தனிப்பட்ட நிதி ஆலோசகர்களுடன் கலந்தாலோசித்து முடிவுகள் எடுக்கப்பட வேண்டும்.)

சமூக ஊடகங்களில் பிபிசி தமிழ்:

- ஃபேஸ்புக் : பிபிசி தமிழ் ஃபேஸ்புக்

- டிவிட்டர் : பிபிசி தமிழ் ட்விட்டர்

- இன்ஸ்டாகிராம் : பிபிசி தமிழ் இன்ஸ்டாகிராம்

- யு டியூப் : பிபிசி தமிழ் யு டியூப்