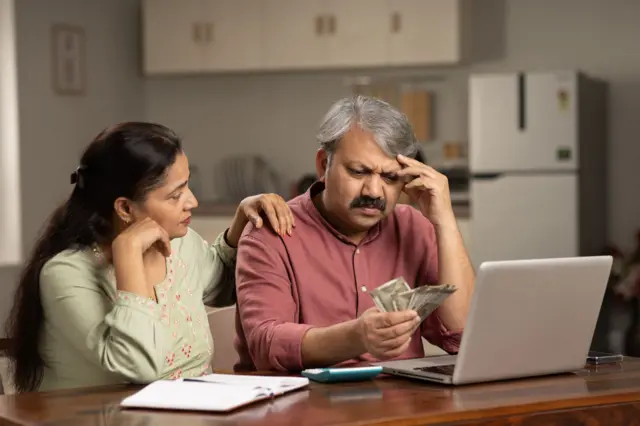

ਜੇ ਤੁਹਾਡੀ ਵੀ ਬੱਚਤ ਘੱਟ ਰਹੀ ਹੈ ਅਤੇ ਕਰਜ਼ਾ ਵੱਧ ਰਿਹਾ ਹੈ ਤਾਂ ਇਹ ਕਾਰਨ ਹੋ ਸਕਦੇ ਹਨ

ਤਸਵੀਰ ਸਰੋਤ, Getty Images

- ਲੇਖਕ, ਸੌਤਿਕ ਬਿਸਵਾਸ

- ਰੋਲ, ਬੀਬੀਸੀ ਪੱਤਰਕਾਰ

- ਪ੍ਰਕਾਸ਼ਿਤ

ਦਹਾਕਿਆਂ ਤੋਂ ਭਾਰਤ ਇੱਕ ਅਜਿਹਾ ਦੇਸ਼ ਰਿਹਾ ਹੈ ਜਿੱਥੇ ਲੋਕ ਭਵਿੱਖ ਲਈ ਆਪਣੀ ਆਮਦਨ ਦਾ ਵੱਡਾ ਹਿੱਸਾ ਬਚਾਉਂਦੇ ਰਹੇ ਹਨ।

ਪਰ ਹੁਣ ਇਸ ਬੱਚਤ ਵਾਲੇ ਪੱਖ ਵਿੱਚ ਇੱਕ ਬਦਲਾਅ ਨਜ਼ਰ ਆ ਰਿਹਾ ਹੈ।

ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ ਦੇ ਤਾਜ਼ਾ ਅੰਕੜਿਆਂ ਮੁਤਾਬਕ ਭਾਰਤ ਵਿੱਚ ਸ਼ੁੱਧ ਘਰੇਲੂ ਬੱਚਤ 47 ਸਾਲਾਂ ਦੇ ਸਭ ਤੋਂ ਹੇਠਲੇ ਪੱਧਰ 'ਤੇ ਹੈ।

ਜੇਕਰ ਇੱਕ ਪਰਿਵਾਰ ਦੇ ਕਰਜ਼ੇ ਅਤੇ ਉਧਾਰ ਨੂੰ ਉਸਦੀ ਕੁੱਲ ਦੌਲਤ ਅਤੇ ਨਿਵੇਸ਼ ਕੀਤੇ ਪੈਸੇ ਵਿੱਚੋਂ ਘਟਾ ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ ਤਾਂ ਇਸ ਨੂੰ ਸ਼ੁੱਧ ਘਰੇਲੂ ਬੱਚਤ ਕਿਹਾ ਜਾਂਦਾ ਹੈ।

ਵਿੱਤੀ ਸਾਲ 2023 ਵਿੱਚ, ਬੱਚਤ ਕੁੱਲ ਘਰੇਲੂ ਉਤਪਾਦ (ਜੀਡੀਪੀ) ਦੇ 5.3% ਤੱਕ ਘੱਟ ਗਈ ਹੈ ਜੋ ਸਾਲ 2022 ਵਿੱਚ 7.3% ਸੀ।

ਇੱਕ ਅਰਥਸ਼ਾਸਤਰੀ ਨੇ ਇਸ ਗਿਰਾਵਟ ਨੂੰ ਬਹੁਤ ਚਿੰਤਾਜਨਕ ਦੱਸਿਆ ਹੈ। ਇਸੇ ਅਰਸੇ ਦੌਰਾਨ ਘਰੇਲੂ ਕਰਜ਼ੇ ਵਿੱਚ ਤੇਜ਼ੀ ਨਾਲ ਵਾਧਾ ਹੋਇਆ ਹੈ।

ਸਾਲਾਨਾ ਕਰਜ਼ਾ ਜੀਡੀਪੀ ਦੇ 5.8% ਤੱਕ ਪਹੁੰਚ ਗਿਆ ਹੈ, ਜੋ 1970 ਤੋਂ ਬਾਅਦ ਦੂਜਾ ਸਭ ਤੋਂ ਉੱਚਾ ਪੱਧਰ ਹੈ।

ਜਿਵੇਂ-ਜਿਵੇਂ ਲੋਕ ਆਪਣਾ ਘਰ ਚਲਾਉਣ ਲਈ ਕਰਜ਼ਾ ਲੈ ਰਹੇ ਹਨ, ਉਨ੍ਹਾਂ ਦੀ ਬੱਚਤ ਘਟਦੀ ਜਾ ਰਹੀ ਹੈ।

ਬਹੁਤ ਜ਼ਿਆਦਾ ਉਧਾਰ ਲੈਣ ਦੇ ਮਾਮਲਿਆਂ ਵਿੱਚ ਪਰਿਵਾਰ ਨੂੰ ਮੁਸ਼ਕਲ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ ਕਿਉਂਕਿ ਉਨ੍ਹਾਂ ਨੂੰ ਆਪਣੀ ਆਮਦਨ ਦਾ ਇੱਕ ਹਿੱਸਾ ਉਸ ਉਧਾਰ ਅਤੇ ਇਸ ਦੇ ਕਰਜ਼ੇ ਨੂੰ ਚੁਕਾਉਣ ਵਿੱਚ ਖਰਚ ਕਰਨਾ ਪੈਂਦਾ ਹੈ।

ਅਜਿਹੇ ਵਿੱਚ ਪਰਿਵਾਰ ਕੋਲ ਬੱਚਤ ਲਈ ਬਹੁਤ ਘੱਟ ਪੈਸੇ ਬਚਦੇ ਹਨ।

ਕਿਉਂ ਵੱਧ ਰਿਹਾ ਕਰਜ਼ਾ

ਤਸਵੀਰ ਸਰੋਤ, AFP

ਮੋਤੀਲਾਲ ਓਸਵਾਲ ਫਾਈਨੈਂਸ਼ੀਅਲ ਸਰਵਿਸਿਜ਼ ਦੇ ਨਾਲ ਕੰਮ ਕਰਨ ਵਾਲੇ ਅਰਥਸ਼ਾਸਤਰੀ ਨਿਖਿਲ ਗੁਪਤਾ ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਭਾਰਤ ਦੇ ਵੱਧ ਰਹੇ ਘਰੇਲੂ ਕਰਜ਼ੇ ਦਾ ਇੱਕ ਵੱਡਾ ਹਿੱਸਾ ਗ਼ੈਰ-ਮਾਰਗੇਜ ਕਰਜ਼ੇ ਹਨ।

ਇਨ੍ਹਾਂ ਵਿੱਚੋਂ ਅੱਧੇ ਤੋਂ ਵੱਧ ਕਰਜ਼ੇ ਖੇਤੀਬਾੜੀ ਅਤੇ ਕਾਰੋਬਾਰ ਨਾਲ ਸਬੰਧਤ ਹਨ।

ਦਿਲਚਸਪ ਗੱਲ ਇਹ ਹੈ ਕਿ 2022 ਵਿੱਚ ਭਾਰਤ ਗੈਰ-ਮੌਰਗੇਜ ਕਰਜ਼ਿਆਂ ਦੇ ਮਾਮਲੇ ਵਿੱਚ ਆਸਟਰੇਲੀਆ ਅਤੇ ਜਾਪਾਨ ਦੇ ਬਰਾਬਰ ਬਣ ਗਿਆ ਅਤੇ ਅਮਰੀਕਾ ਅਤੇ ਚੀਨ ਸਣੇ ਕਈ ਵੱਡੇ ਦੇਸਾਂ ਨੂੰ ਪਿੱਛੇ ਛੱਡ ਚੁੱਕਾ ਹੈ।

ਗੁਪਤਾ ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਕ੍ਰੈਡਿਟ ਕਾਰਡ, ਵਿਆਹ ਅਤੇ ਸਿਹਤ ਦੇ ਸੰਕਟ ਦੇ ਸਮੇਂ ਦੌਰਾਨ ਲਏ ਕਰਜ਼ੇ ਕੁੱਲ ਘਰੇਲੂ ਕਰਜ਼ੇ ਦਾ 20% ਤੋਂ ਵੀ ਘੱਟ ਹਨ, ਪਰ ਇਹ ਸਭ ਤੋਂ ਤੇਜ਼ੀ ਨਾਲ ਵਧਣ ਵਾਲਾ ਹਿੱਸਾ ਸੀ।

ਤਾਂ ਘੱਟ ਬੱਚਤ ਅਤੇ ਉੱਚ ਕਰਜ਼ੇ ਦੀ ਇਹ ਸਥਿਤੀ ਸਾਨੂੰ ਦੁਨੀਆ ਦੀ ਪੰਜਵੀਂ ਸਭ ਤੋਂ ਵੱਡੀ ਆਰਥਿਕਤਾ ਬਾਰੇ ਕੀ ਦੱਸਦੀ ਹੈ?

ਕੀ ਕਰਜ਼ਾ ਵਧਣਾ ਅਤੇ ਖਰਚ ਕਰਨਾ ਭਵਿੱਖ ਲਈ ਚੰਗਾ ਹੈ? ਜਾਂ ਕੀ ਇਹ ਘਟਦੀ ਆਮਦਨ, ਮਹਿੰਗਾਈ ਅਤੇ ਆਰਥਿਕ ਤਣਾਅ ਵਰਗੀਆਂ ਚੁਣੌਤੀਆਂ ਪ੍ਰਤੀ ਇੱਕ ਚੇਤਾਵਨੀ ਹੈ?

ਅਰਥਸ਼ਾਸਤਰੀ ਗੁਪਤਾ ਕਹਿੰਦੇ ਹਨ, "ਖਪਤਕਾਰਾਂ ਨੂੰ ਕੁਝ ਹੱਦ ਤੱਕ ਭਰੋਸਾ ਹੁੰਦਾ ਹੈ। ਬਹੁਤ ਸਾਰੇ ਭਾਰਤੀ ਅਜਿਹੇ ਹਨ ਜੋ ਆਸਵੰਦ ਹਨ ਕਿ ਉਹ ਭਵਿੱਖ ਵਿੱਚ ਹੋਰ ਪੈਸਾ ਕਮਾਉਣ ਦੇ ਯੋਗ ਹੋਣਗੇ।”

“ਜਾਂ ਉਹ ਭਵਿੱਖ ਵਿੱਚ ਕੀ ਹੋਵੇਗਾ ਇਸ ਬਾਰੇ ਸੋਚਣ ਦੀ ਬਜਾਇ ਵਰਤਮਾਨ ਵਿੱਚ ਇੱਕ ਚੰਗੀ ਜ਼ਿੰਦਗੀ ਜਿਉਣਾ ਚਾਹੁੰਦੇ ਹਨ।"

ਕੀ ਜ਼ਿਆਦਾ ਖਰਚ ਕਰਨ ਬਾਰੇ ਭਾਰਤੀਆਂ ਦੀ ਸੋਚ ਬਦਲ ਗਈ ਹੈ?

ਤਸਵੀਰ ਸਰੋਤ, AFP

ਗੁਪਤਾ ਨੇ ਕਿਹਾ, "ਇਹ ਸੰਭਵ ਹੈ ਪਰ ਇਹ ਸਪੱਸ਼ਟ ਤੌਰ ਉੱਤੇ ਨਹੀਂ ਕਿਹਾ ਜਾ ਸਕਦਾ ਕਿ ਅਜਿਹਾ ਕਿਉਂ ਹੋ ਰਿਹਾ ਹੈ?"

ਔਖੀ ਵਿੱਤੀ ਸਥਿਤੀ ਵਿੱਚ ਕਰਜ਼ਾ ਲੈਣ ਬਾਰੇ ਕੀ ਕਿਹਾ ਜਾ ਸਕਦਾ ਹੈ?

ਲੰਬੇ ਸਮੇਂ ਤੋਂ ਚੱਲ ਰਹੇ ਔਖੀ ਵਿੱਤੀ ਹਾਲਾਤ ਵਿੱਚ ਕਿਸੇ ਵਿਅਕਤੀ ਨੂੰ ਕਰਜ਼ਾ ਡਿਫਾਲਟਰ ਬਣਾ ਸਕਦੀ ਹੈ।

ਦੂਜੇ ਪਾਸੇ, ਜੇਕਰ ਕਰਜ਼ਾ ਦੇਣ ਵਾਲਾ ਆਪਣਾ ਕੰਮ ਵਧੀਆ ਢੰਗ ਨਾਲ ਕਰ ਰਹੇ ਹਨ ਤਾਂ ਉਹ ਆਰਥਿਕ ਤੰਗੀ ਵਿਚ ਫਸੇ ਲੋਕਾਂ ਨੂੰ ਕਰਜ਼ੇ ਕਿਉਂ ਦਿੰਦੇ ਰਹਿਣਗੇ ਜਿਨ੍ਹਾਂ ਕੋਲ ਚੰਗੀ ਕ੍ਰੈਡਿਟ ਰੇਟਿੰਗ ਵੀ ਨਹੀਂ ਹੈ?

ਗੁਪਤਾ ਮੁਤਾਬਕ ਕਰਜ਼ਦਾਰਾਂ ਬਾਰੇ ਅਧਿਕਾਰਤ ਅੰਕੜਿਆਂ ਵਿੱਚ ਵੇਰਵਿਆਂ ਦੀ ਘਾਟ ਇੱਕ ਵੱਡੀ ਸਮੱਸਿਆ ਹੈ।

- ਉਧਾਰ ਲੈਣ ਵਾਲੇ ਕਿਸ ਤਰ੍ਹਾਂ ਦੀਆਂ ਨੌਕਰੀਆਂ ਕਰਦੇ ਹਨ?

- ਕਿੰਨੇ ਲੋਕਾਂ ਨੇ ਕਿੰਨਾ ਕਰਜ਼ਾ ਲਿਆ ਹੈ?

- ਇੱਕ ਵਿਅਕਤੀ ਕਈ ਤਰ੍ਹਾਂ ਦੇ ਕਰਜ਼ੇ ਲੈ ਸਕਦਾ ਹੈ ਪਰ ਕਰਜ਼ਾ ਲੈ ਕੇ ਉਹ ਪੈਸੇ ਨਾਲ ਕੀ ਕਰ ਰਿਹਾ ਹੈ, ਇਹ ਸਵਾਲ ਹੈ?

- ਕਰਜ਼ੇ ਦੀ ਮੁੜ ਅਦਾਇਗੀ ਬਾਰੇ ਉਸਦਾ ਰਿਕਾਰਡ ਕੀ ਹੈ?

ਭਾਰਤ ਲਈ ਚਿੰਤਾ ਵਾਲੀ ਗੱਲ ਕੀ ਹੈ?

ਕੁਝ ਗੱਲਾਂ ਸਾਡੇ ਸਾਹਮਣੇ ਹਨ।

ਮੋਤੀਲਾਲ ਓਸਵਾਲ ਗੁਪਤਾ ਅਤੇ ਉਨ੍ਹਾਂ ਦੀ ਸਾਥੀ ਅਰਥਸ਼ਾਸਤਰੀ ਤਨੀਸ਼ਾ ਲੱਢਾ ਨੇ ਦੇਖਿਆ ਕਿ ਪਿਛਲੇ ਦਹਾਕੇ ਵਿੱਚ ਕਰਜ਼ੇ ਦੀ ਉਪਲਬਧਤਾ ਨੇ ਘਰੇਲੂ ਕਰਜ਼ੇ ਵਿੱਚ ਵਾਧਾ ਕੀਤਾ ਹੈ।

ਉਨ੍ਹਾਂ ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਪਿਛਲੇ ਇੱਕ ਦਹਾਕੇ ਵਿੱਚ ਕਰਜ਼ਾ ਲੈਣ ਵਾਲਿਆਂ ਦੀ ਗਿਣਤੀ ਵਿੱਚ ਵਾਧਾ ਹੋਇਆ ਹੈ।

ਇੱਕ ਵਿਅਕਤੀ ਲਈ ਇੱਕ ਵੱਡਾ ਕਰਜ਼ਾ ਲੈਣ ਦੀ ਬਜਾਇ ਬਹੁਤ ਸਾਰੇ ਲੋਕਾਂ ਤੋਂ ਕਰਜ਼ਾ ਲੈਣਾ ਇੱਕ ਬਿਹਤਰ ਸਥਿਤੀ ਹੈ।

ਉਨ੍ਹਾਂ ਨੂੰ ਸਮਝ ਆਇਆ ਕਿ ਭਾਰਤੀ ਪਰਿਵਾਰਾਂ ਦਾ ਕਰਜ਼ਾ ਸੇਵਾ ਅਨੁਪਾਤ (ਕਰਜ਼ ਮੋੜਨ ਦੀ ਦਰ) ਤਕਰੀਬਨ 12% ਹੈ, ਜੋ ਕਿ ਨੋਰਡਿਕ ਦੇਸ਼ਾਂ ਵਰਗਾ ਹੀ ਹੈ।

ਇਹ ਅਨੁਪਾਤ ਚੀਨ, ਫਰਾਂਸ, ਬ੍ਰਿਟੇਨ ਅਤੇ ਅਮਰੀਕਾ ਵਰਗੇ ਦੇਸਾਂ ਤੋਂ ਜ਼ਿਆਦਾ ਹੈ। ਇਨ੍ਹਾਂ ਸਾਰੇ ਦੇਸਾਂ ਵਿੱਚ ਘਰੇਲੂ ਕਰਜ਼ੇ ਦਾ ਪੱਧਰ ਉੱਚਾ ਹੈ।

ਇਹ ਫ਼ਰਕ ਇਸ ਲਈ ਹੈ ਕਿਉਂਕਿ ਭਾਰਤ ਵਿੱਚ ਕਰਜ਼ੇ ਦੀ ਦਰ ਵੱਧ ਹੈ ਅਤੇ ਕਾਰਜਕਾਲ ਛੋਟਾ ਹੈ, ਜਿਸ ਕਾਰਨ ਮੁਕਾਬਲਤਨ ਕਰਜ਼ਾ ਸੇਵਾ ਅਨੁਪਾਤ ਵੱਧ ਹੈ।

ਤਸਵੀਰ ਸਰੋਤ, EPA

ਸਤੰਬਰ ਵਿੱਚ, ਭਾਰਤ ਦੇ ਵਿੱਤ ਮੰਤਰਾਲੇ ਨੇ ਬੱਚਤ ਵਿੱਚ ਕਮੀ ਅਤੇ ਕਰਜ਼ੇ ਵਿੱਚ ਵਾਧੇ ਦੇ ਡਰ ਨੂੰ ਖਾਰਜ ਕਰਦੇ ਹੋਏ ਕਿਹਾ ਸੀ ਕਿ ਲੋਕ ਕੋਰੋਨਾ ਤੋਂ ਬਾਅਦ ਘੱਟ ਵਿਆਜ ਦਰਾਂ ਦਾ ਫਾਇਦਾ ਚੁੱਕ ਰਹੇ ਹਨ ਅਤੇ ਕਾਰਾਂ, ਸਿੱਖਿਆ ਅਤੇ ਮਕਾਨ ਖਰੀਦਣ ਲਈ ਕਰਜ਼ਾ ਲੈ ਰਹੇ ਹਨ।

ਇਸ ਤੋਂ ਇਲਾਵਾ ਮੰਤਰਾਲੇ ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਜ਼ਿਆਦਾ ਲੋਕ ਮਕਾਨ ਅਤੇ ਕਾਰਾਂ ਵਰਗੀਆਂ ਚੀਜ਼ਾਂ ਖਰੀਦਣ ਲਈ ਕਰਜ਼ਾ ਲੈ ਰਹੇ ਹਨ, ਜੋ ਕਿ ਕਿਸੇ ਸੰਕਟ ਦਾ ਸੰਕੇਤ ਨਹੀਂ ਹੈ ਪਰ ਭਵਿੱਖ ਵਿੱਚ ਰੁਜ਼ਗਾਰ ਅਤੇ ਆਮਦਨ ਵਧਾਉਣ ਦੀਆਂ ਸੰਭਾਵਨਾਵਾਂ ਨਾਲ ਭਰਪੂਰ ਹੈ।

ਹਾਲਾਂਕਿ, ਅਜ਼ੀਮ ਪ੍ਰੇਮਜੀ ਯੂਨੀਵਰਸਿਟੀ ਦੇ ਜੀਕੋ ਦਾਸਗੁਪਤਾ ਅਤੇ ਸ਼੍ਰੀਨਿਵਾਸ ਰਾਘਵੇਂਦਰ ਇਸ ਮਾਮਲੇ ਉੱਤੇ ਚਿੰਤਾ ਪ੍ਰਗਟ ਕਰਦੇ ਹਨ।

ਦੋਵੇਂ ਅਰਥ ਸ਼ਾਸਤਰੀ ਦਿ ਹਿੰਦੂ ਅਖਬਾਰ ਵਿੱਚ ਲਿਖਦੇ ਹਨ ਕਿ ਬੱਚਤ ਵਿੱਚ ਗਿਰਾਵਟ ਨੇ ਕਰਜ਼ੇ ਦੀ ਅਦਾਇਗੀ ਨਾਲ ਜੁੜੀਆਂ ਚਿੰਤਾਵਾਂ ਨੂੰ ਵਧਾ ਦਿੱਤਾ ਹੈ।

ਇਸ ਤੋਂ ਇਲਾਵਾ ਅਰਥ ਸ਼ਾਸਤਰੀ ਰਥਿਨ ਰਾਏ ਵਰਗੇ ਲੋਕਾਂ ਨੇ ਜੀ-20 ਦੇਸ਼ਾਂ 'ਚ ਸਭ ਤੋਂ ਘੱਟ ਪ੍ਰਤੀ ਵਿਅਕਤੀ ਆਮਦਨ ਵਾਲੇ ਦੇਸ ਵਿੱਚ ਉਧਾਰ ਲੈਣ 'ਤੇ ਵਧਦੀ ਨਿਰਭਰਤਾ 'ਤੇ ਚਿੰਤਾ ਪ੍ਰਗਟਾਈ ਹੈ।

ਉਨ੍ਹਾਂ ਨੇ ਬਿਜ਼ਨਸ ਸਟੈਂਡਰਡ ਵਿੱਚ ਲਿਖਿਆ ਹੈ ਕਿ ਸਰਕਾਰ ਬੁਨਿਆਦੀ ਸੇਵਾਵਾਂ ਅਤੇ ਸਬਸਿਡੀਆਂ ਦੇਣ ਲਈ ਕਰਜ਼ਾ ਲੈਂਦੀ ਹੈ, ਜਦੋਂ ਕਿ ਪਰਿਵਾਰ ਐਸ਼ੋ-ਆਰਾਮ ਦੀਆਂ ਚੀਜ਼ਾਂ ਖਰੀਦਣ ਲਈ ਕਰਜ਼ੇ ਲੈ ਰਹੇ ਹਨ।

ਅਰਥਸ਼ਾਸਤਰੀ ਗੁਪਤਾ ਅਤੇ ਲੱਢਾ ਦਾ ਮੰਨਣਾ ਹੈ ਕਿ ਇੱਕ ਸਾਲ ਵਿੱਚ ਕਰਜ਼ਾ ਲੈਣ ਦਾ ਮੌਜੂਦਾ ਉੱਚ ਪੱਧਰ ਭਾਰਤ ਦੀ ਵਿੱਤੀ ਜਾਂ ਵਿਆਪਕ ਆਰਥਿਕ ਸਥਿਰਤਾ ਲਈ ਖ਼ਤਰਾ ਨਹੀਂ ਹੈ, ਪਰ ਜੇਕਰ ਇਹ ਜਾਰੀ ਰਿਹਾ ਤਾਂ ਇਹ ਸਮੱਸਿਆਵਾਂ ਪੈਦਾ ਕਰ ਸਕਦਾ ਹੈ।

ਵਪਾਰਕ ਸਲਾਹਕਾਰ ਰਮਾ ਬੀਜਾਪੁਰਕਰ ਨੇ ਆਪਣੀ ਨਵੀਂ ਕਿਤਾਬ ਲਿਲੀਪੁਟ ਲੈਂਡ ਵਿੱਚ ਲਿਖਿਆ ਹੈ ਕਿ ਭਾਰਤੀ ਖਪਤਕਾਰ ਇੱਕ ਅਜਿਹੇ ਚੁਰਾਹੇ 'ਤੇ ਖੜ੍ਹਾ ਹੈ ਜਿੱਥੇ ਉਹ ਚੰਗੀ ਜ਼ਿੰਦਗੀ ਜਿਊਣ ਦਾ ਸੁਪਨਾ ਦੇਖ ਰਿਹਾ ਹੈ ਪਰ ਉਸ ਕੋਲ ਜਨਤਕ ਸਹੂਲਤਾਂ ਅਤੇ ਬੁਨਿਆਦੀ ਢਾਂਚਾ ਖ਼ਰਾਬ ਹੈ ਅਤੇ ਉਸ ਦੀ ਆਮਦਨ ਘੱਟ ਹੈ ਅਤੇ ਨਾਲ ਹੀ ਅਸਥਿਰ ਵੀ ਹੈ |

ਦੂਜੇ ਸ਼ਬਦਾਂ ਵਿੱਚ ਭਾਰਤੀ ਖਪਤਕਾਰ ਇਨ੍ਹਾਂ ਚੀਜ਼ਾਂ ਵਿਚਕਾਰ ਸੰਤੁਲਨ ਬਣਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਿਹਾ ਹੈ।