Kisan Credit Card : किसान क्रेडिट कार्डसाठी अर्ज कसा करायचा? या कार्डचे नेमके फायदे काय?

फोटो स्रोत, Narendramodi.in

- Author, श्रीकांत बंगाळे

- Role, बीबीसी मराठी

- वाचन वेळ: 5 मिनिटे

किसान क्रेडिट कार्ड म्हणजे काय, ते कसं मिळवायचं आणि त्याचा उपयोग काय, याविषयीची सविस्तर माहिती जाणून घेऊ.

सुरुवातीला पाहूया किसान क्रेडिट कार्ड काय आहे ते.

किसान क्रेडिट कार्ड म्हणजे काय?

किसान क्रेडिट कार्ड म्हणजेच केसीसी ही एक योजना आहे, जिचा उद्देश शेतकऱ्यांना शेतीसंबंधीच्या कामासाठी आर्थिक मदत करणं हा आहे. केसीसीच्या माध्यमातून शेतकऱ्यांना बी-बियाणे, खतं, कीटकनाशकं इ. शेतीच्या कामांसाठी कर्ज दिलं जातं.

केसीसीसाठी सगळेच शेतकरी अर्ज करू शकतात. यामध्ये स्वत:च्या मालकीची जमीन असणारे, इतरांची जमीन भाडेतत्वावर करणाऱ्या शेतकऱ्यांचा समावेश होतो.

याशिवाय 2018-19च्या अर्थसंकल्पीय अधिवेशनादरम्यान पशुपालन (शेळीपालन, मेंढीपालन कुक्कुटपालन इ.) आणि मत्स्यपालन (animal husbandry and fisheries) करणाऱ्या शेतकऱ्यांनाही या योजनेचा लाभ देण्याचं निश्चित करण्यात आलं.

या लेखात सोशल मीडियावरील वेबसाईट्सवरचा मजकुराचा समावेश आहे. कुठलाही मजकूर अपलोड करण्यापूर्वी आम्ही तुमची परवानगी विचारतो. कारण संबंधित वेबसाईट कुकीज तसंच अन्य तंत्रज्ञान वापरतं. तुम्ही स्वीकारण्यापूर्वी सोशल मीडिया वेबसाईट्सची कुकीज तसंच गोपनीयतेसंदर्भातील धोरण वाचू शकता. हा मजकूर पाहण्यासाठी 'स्वीकारा आणि पुढे सुरू ठेवा'.

YouTube पोस्ट समाप्त, 1

KCC साठी अर्ज कसा करायचा?

फेब्रुवारी 2019मध्ये भारत सरकारनं एक परिपत्रक काढलं. त्यानुसार देशात 6.95 कोटी शेतकरी केसीसी वापरत असल्याचं सांगण्यात आलं. असं असलं तरी मोठ्या प्रमाणावर शेतकरी केसीसी आणि पर्यायी त्याद्वारे मिळणाऱ्या कृषी कर्जापासून वंचित राहत असल्याचं सरकारच्या निर्दशनास आलं.

त्यामुळे मग अधिकाधिक शेतकऱ्यांना केसीसी उपलब्ध करून देण्याकरता सरकारनं फेब्रुवारी 2020मध्ये पंतप्रधान किसान सन्मान निधीच्या सगळ्या लाभार्थ्यांचा केसीसी योजनेत समावेश करण्याची मोहीम हाती घेतली.

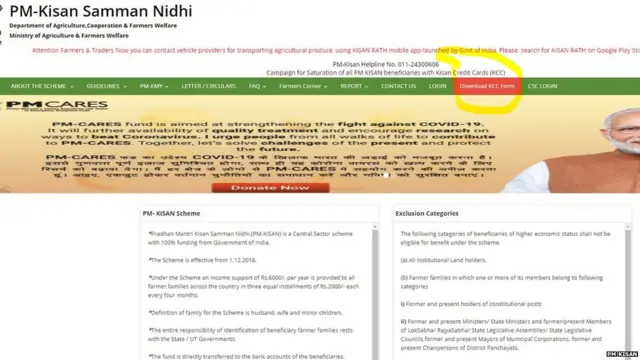

या मोहिमेचा भाग म्हणून सरकारनं पीएम-किसान योजनेच्या वेबसाईटवरच किसान क्रेडिट कार्डसाठीचा अर्ज उपलब्ध करून दिला.

हा अर्ज डाऊनलोड करण्यासाठी सर्वप्रथम गुगलवर PM Kisan असं टाईप केलं की तुमच्यासमोर पंतप्रधान किसान सन्मान निधीची वेबसाईट ओपन होईल. या वेबसाईटवर उजव्या कोपऱ्यात Download KCC Form हा पर्याय तुम्हाला दिसेल. त्यावर क्लिक केल्यास क्रेडिट कार्डसाठीचा अर्ज तुमच्यासमोर ओपन होईल.

फोटो स्रोत, PM KISAN

इथं तुम्ही हा क्रेडिट किसान कार्डसाठीचा एक पानी अर्ज पाहू शकता.

"Loan application form for agricultural credit for PM-KISAN beneficiaries" म्हणजेच पीएम-किसान योजनेच्या लाभार्थ्यांसाठी कृषी कर्जासाठीचा अर्ज असं या अर्जाचं शीर्षक आहे.

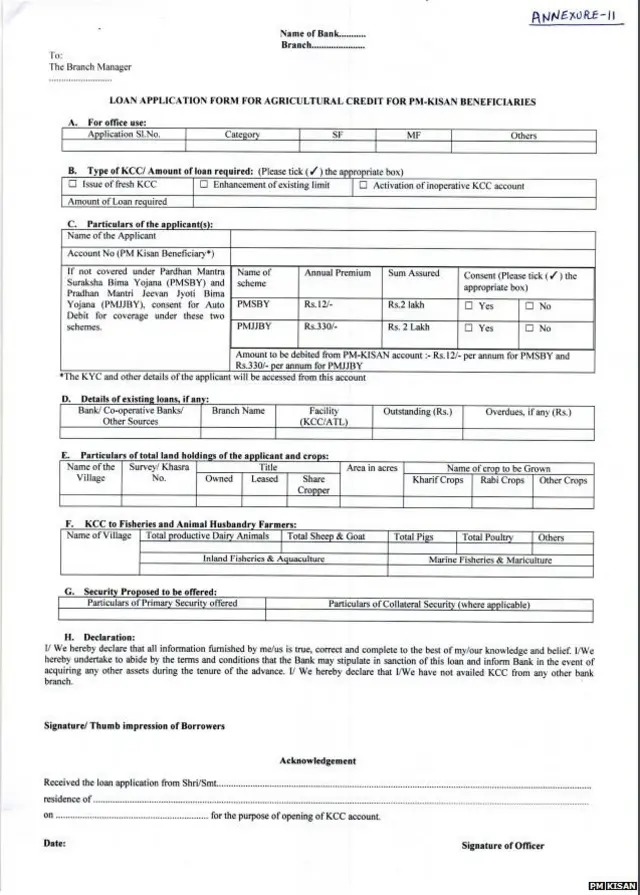

आता हा अर्ज कसा भरायचा त्याविषयीची माहिती पाहूया.

सगळ्यात वरती टू ब्रँच मॅनेजर आहे, त्याखाली बँकेचं नाव आणि शाखेचं नाव टाकायचं आहे.

त्यानंतर अर्जातील A या भागासमोर "फॉर ऑफिस यूझ" लिहिलं आहे. या भागातील माहिती बँक भरणार आहे. शेतकऱ्यांनी यात काहीही माहिती भरणं अपेक्षित नाही.

B या भागात तुम्हाला कोणत्या प्रकारचं केसीसी हवं जसं की (नवीन केसीसी, जुनं केसीसी पण त्याची कर्ज मर्यादा वाढवायची आहे, काही कारणानं केसीसी बंद पडलं असेल, तर पुन्हा सुरू करणं) याची माहिती भरावयाची आहे. आणि त्याखाली किती रुपयांचं कर्ज हवं ते लिहायचं आहे.

त्यानंतर C या भागात अर्जदाराचं नाव, पीएम-किसान सन्मान योजनेचे पैसे ज्या बँक खात्यात जमा होतात, तो खाते क्रमांक आणि जर का तुम्हाला प्रधानमंत्री सुरक्षा बिमा योजना आणि प्रधानमंत्री जीवन ज्योती बिमा योजनेअंतर्गत इन्शुरन्स घ्यावयाचा असल्यास त्यासमोरच्या YES या पर्यायावर टिक करायचं आहे.

फोटो स्रोत, PM KISAN

पण, इथं एक गोष्ट लक्षात घेणं गरजेचं आहे, ती म्हणजे तुम्ही YES म्हटलं, तर दरवर्षी प्रधानमंत्री सुरक्षा बिमा योजनेसाठी 12 रुपये आणि प्रधानमंत्री जीवन ज्योती बिमा योजनेसाठी 330 रुपये म्हणजे एकूण 342 रुपये तुमच्या खात्यातून कापले जाणार आहेत. या दोन्ही योजनांसाठी तुम्हाला 2 लाख रुपयांचं विमा कवच मात्र मिळणार आहे.

पुढे D या रकान्यात तुमच्या सध्या असलेल्या कर्जाची माहिती द्यायची आहे. यामध्ये कोणत्या बँकेकडून कर्ज घेतलं, शाखेचं नाव काय, कर्जाची किती रक्कम शिल्लक आहे आणि थकबाकी किती आहे, ते लिहायचं आहे.

त्यानंतर E या रकान्यात जमिनीबद्दलची माहिती द्यायची आहे. यात गावाचं नाव, सर्वे किंवा गट क्रमांक, जमीन स्वत:च्या मालकीची आहे की भाडेतत्वानं करत आहात की सामायिक मालकीची आहे, तो पर्याय टिक करायचा आहे. पुढे तुमच्याकडे किती एकर शेतजमीन आहे आणि खरीप, रबी आणि इतर कोणती पीकं घेतली जातात, त्याबद्दल माहिती भरायची आहे.

त्यानंतर F रकाना मत्स्यपालन आणि पशुपालन करणाऱ्या शेतकऱ्यांसाठी आहे. यात तुमच्याकडे एकूण दुध देणारे प्राणी, शेळ्या आणि मेंढ्या, डुकरं तसंच कोंबड्या किती आहेत, यांची माहिती सांगायची आहे.

त्याखाली मत्स्यपालन यात इनलँड फिशरिज म्हणजे टँक, पाँड यात मच्छिलापन करता की मरिन फिशरिज समुद्रात जाऊन मासेमारी करता ते सांगायचं आहे.

फोटो स्रोत, VILAS TOLSANKAR

यानंतर सिक्युरिटी म्हणून काय मालमत्ता देणार, त्याची माहिती भरावयाची आहे. सगळ्यात शेवटी सही करायची आहे.

त्यानंतर Acknowledgment हा भाग बँकेसाठी आहे. त्यात शेतकऱ्याला काही माहिती भरायची गरज नाही.

हा अर्ज भरल्यानंतर शेतकऱ्यांनी त्याची प्रिंट आऊट घेऊन बँकेत घेऊन जायचा आहे. त्यासोबत सातबारा उतारा आणि 8-अ, दुसऱ्या बँकेतून कर्ज न घेतल्याचं शपथपत्र, आधार कार्ड, पॅन कार्ड आणि तीन पासपोर्ट साईज फोटो ही कागदपत्रं घेऊन जावी लागणार आहेत.

एकदा तुम्ही ही कागदपत्रं बँकेत जमा केली की, पुढच्या दोन आठवड्यात तुमच्या पत्त्यावर बँकेनं कार्ड पाठवायला हवं, असं सरकारनं स्पष्ट केलं आहे.

केसीसी हे डायरेक्ट शेतकऱ्याच्या बचत खात्याशी लिंक केलेलं असतं. त्याची वैधता 5 वर्षं असली, तरी दरवर्षी ते 'रिन्यू' करणं गरजेचं आहे.

किसान क्रेडिट कार्ड मिळवण्याची ही सगळी प्रक्रिया निशुल्क करण्यात आली आहे. 3 लाख रुपयांपर्यंतच्या कर्ज प्रक्रियेसाठी बँकांनी कोणतेही शुल्क आकारू नये, असे आदेश इंडियन बँक असोसिएशननं दिले आहेत.

आता इथं एक गोष्ट लक्षात ठेवायची आहे, ती म्हणजे वरील अर्ज फक्त पीएम-किसान सन्मान योजनेच्या लाभार्थ्यांसाठी आहे. पण, याचा अर्थ असा होत नाही की तुम्ही पीएम किसान योजनेचे लाभार्थी नसाल तर तुम्हाला किसान क्रेडिट कार्ड मिळणार नाही. तुम्हालाही किसान क्रेडिट कार्ड मिळेल.

त्यासाठी तुम्ही बँकेत गेला आणि सांगितलं की, तुम्ही पीएम किसान योजनेचे लाभार्थी नाही आहात, पण तुम्हाला किसान क्रेडिट कार्ड हवं आहे, तर तिथं तुम्हाला इंडियन बँक असोसिएशननं कृषी कर्जासाठी बनवलेला स्टँडर्ड फॉरमॅटमधील अर्ज दिला जाईल. तुम्ही तो फॉर्म भरून कागदपत्रांसहित बँकेत सबमिट करू शकता.

फोटो स्रोत, VILAS TOLSANKAR

हे झालं ऑफलाईन अर्ज करण्याच्या बाबतीत. पण, किसान क्रेडिट कार्डसाठी ऑनलाईन पद्धतीनंही अर्ज करता येतो.

ऑनलाईन पद्धतीनं अर्ज करायचा असल्यास ही फॅसिलिटी फक्त CSC (Common Service Centre) किंवा आपले सरकार सेवा केंद्रावर उपलब्ध आहे. वैयक्तिकरित्या शेतकरी किसान क्रेडिट कार्डसाठी ऑनलाईन अर्ज दाखल करू शकत नाही. त्यासाठी त्यांना CSC किंवा आपले सरकार सेवा केंद्रावरच जावं लागतं. तिथं जाऊन क्रेडिट कार्डसाठीचा फॉर्म भरावा लागतो. पण, हे करत असताना शेतकऱ्यांकडून एक ठरावीक शुल्क आकारलं जातं.

आता पाहूया किसान क्रेडिट कार्ड अंतर्गत किती क्रेडिट लोन शेतकऱ्यांना दिलं जातं ते.

कर्ज किती आणि उपयोग काय?

केसीसी अंतर्गत एखाद्या शेतकऱ्याला किती कर्ज द्यायचं, हे त्या शेतकऱ्याचं उत्पन्न किती आहे, त्याच्याकडे जमीन किती आहे आणि त्या जमिनीवर लागवडीखालील क्षेत्र किती आहे, यावरून ठरवलं जातं.

केसीसी अंतर्गत शेतकऱ्याला 3 लाख रुपयांपर्यंत कर्ज दिलं जातं. इथं एक गोष्ट लक्षात घ्यायची ती म्हणजे 1 लाख 60 हजार रुपयांपर्यंत विनातारण कर्ज दिलं जातं, तर त्यापेक्षा अधिक पण 3 लाख रुपयांपर्यंतच्या कर्जासाठी तारण ठेवणं गरजेचं असतं.

केसीसीवरून जे काही कर्ज दिलं जातं त्यावर 7 टक्के व्याजदर आकारला जातो. पण, शेतकरी कर्जाची परतफेड वर्षभरात करणार असेल, तर व्याजदरात 3 टक्के सवलत दिली जाते. म्हणजे एकूण 4 टक्के व्याजदारानं शेतकऱ्यांना कर्ज मिळतं. शेतमालाच्या विक्रीतून शेतकऱ्यांनी या कर्जाची परतफेड करणं अपेक्षित असतं.

यात अजून एक महत्त्वाची गोष्ट म्हणजे 1 लाख रुपयांपर्यंतचं कर्ज बिनव्याजी दिलं जातं.

याशिवाय, किसान क्रेडिट कार्ड अंतर्गत लोन घेणाऱ्या शेतकऱ्याचा अपघाती मृत्यू झाला किंवा अपंगत्व आलं, तर त्याला 50 हजार रुपयांचं विमा संरक्षण दिलं जातं, तसंच इतर धोक्यांसाठी 25 हजार रुपयांचं विमा संरक्षण दिलं जातं.

हे वाचलंत का?

या लेखात सोशल मीडियावरील वेबसाईट्सवरचा मजकुराचा समावेश आहे. कुठलाही मजकूर अपलोड करण्यापूर्वी आम्ही तुमची परवानगी विचारतो. कारण संबंधित वेबसाईट कुकीज तसंच अन्य तंत्रज्ञान वापरतं. तुम्ही स्वीकारण्यापूर्वी सोशल मीडिया वेबसाईट्सची कुकीज तसंच गोपनीयतेसंदर्भातील धोरण वाचू शकता. हा मजकूर पाहण्यासाठी 'स्वीकारा आणि पुढे सुरू ठेवा'.

YouTube पोस्ट समाप्त, 2

(बीबीसी मराठीचे सर्व अपडेट्स मिळवण्यासाठी तुम्ही आम्हाला फेसबुक, इन्स्टाग्राम, यूट्यूब, ट्विटर वर फॉलो करू शकता.'बीबीसी विश्व' रोज संध्याकाळी 7 वाजता JioTV अॅप आणि यूट्यूबवर नक्की पाहा.)