भारत के डिजिटल पेमेंट का बज रहा है डंका, चीन भी कई मामलों में पीछे

इमेज स्रोत, Ankit Sah

- Author, ज़ुबैर अहमद और शादाब नज़मी

- पदनाम, बीबीसी संवाददाता

- प्रकाशित

पिछले रविवार को हम दिल्ली के आश्रम चौक पर अपनी कार में ट्रैफ़िक सिगनल के ग्रीन होने का इंतज़ार कर रहे थे.

उस सिनगल पर मैले-कुचैले कपड़े पहने एक लड़का फूल बेच रहा था.

वो 100 रुपए में पूरा गुलदस्ता देने को तैयार था, लेकिन हम कैश पैसे नहीं रखते, इसलिए हमने उससे कहा कि हमारे पास कैश पैसे नहीं हैं.

उसने कहा कि आप 'गूगल पे' से पैसे दे सकते हैं. हममें से एक ने अपना फ़ोन निकाला, उसका नंबर टाइप किया और पैसे चुका दिए.

क्या हमें आश्चर्य हुआ कि फूल बेचने वाला वो ग़रीब युवक डिजिटल पेमेंट का इस्तेमाल कर रहा था? बिल्कुल भी नहीं.

इन दिनों ऑटो रिक्शा चालक, सब्ज़ी बेचने वाले और यहाँ तक कि कंस्ट्रक्शन साइट पर काम करने वाले मज़दूर भी डिजिटल पेमेंट का इस्तेमाल कर रहे हैं.

इसकी शुरुआत 2016 में हुई थी, लेकिन कुछ ही वर्षों में अब ये उसी तरह से व्यापक हो गया है जैसे आज मोबाइल फ़ोन है.

डिजिटल पेमेंट के क्षेत्र में भारत ने एक लंबी छलांग मारी है.

नीलेश शाह कोटक म्युचुअल फ़ंड के मैनेजिंग डायरेक्टर और प्रधानमंत्री की आर्थिक सलाहकार परिषद के अंशकालिक सदस्य हैं.

वे कहते हैं कि भारत एक डिजिटल क्रांति का अनुभव कर रहा है.

बीबीसी से बातचीत में उन्होंने कहा, "निस्संदेह यह एक डिजिटल क्रांति है और यह भारत के कोने-कोने में और समाज के हर वर्ग में पहुँच रहा है."

हम महीनों से कैश पैसे लेकर बाहर नहीं जाते. लेकिन फिर भी नीलेश शाह और ख़ुद मोदी सरकार के इस डिजिटल क्रांति के दावे को आज़माने के लिए हम एक दिन दिल्ली के ग्रेटर कैलाश मार्केट पहुँचे.

हमें मालूम था कि सैलून, कार पार्क और रेस्टोरेंट में वेटर को टिप देने जैसे काम के लिए हमें नक़द पैसों की ज़रूरत पड़ेगी.

हमने अपने साथ न तो कैश पैसा रखा और ना ही क्रेडिट कार्ड. हमारे पास केवल अपने फ़ोन थे लेकिन हमें पैसे देने में कोई दिक़्क़त नहीं हुई और हमने डिजिटल पेमेंट का इस्तेमाल किया, यहाँ तक कि वेटर को टिप भी इसी माध्यम से दिया.

डिजिटल वॉलेट क्या है?

इमेज स्रोत, utah778

डिजिटल वॉलेट को ई-वॉलेट या मोबाइल वॉलेट के रूप में भी जाना जाता है.

ये एक बैंकिंग सॉफ़्टवेयर एप्लीकेशन है, जो उपयोगकर्ताओं की भुगतान जानकारियों का प्रबंधन करता है.

डिजिटल वॉलेट से लोग नक़द पैसे या क्रेडिट कार्ड की आवश्यकता के बिना ऑनलाइन ख़रीदारी, मनी ट्रांसफ़र और बिल भुगतान जैसे इलेक्ट्रॉनिक लेनदेन कर सकते हैं.

व्यक्तिगत जानकारी को आमतौर पर पासवर्ड या बायोमिट्रिक सर्टिफ़िकेशन से एन्क्रिप्टेड और सुरक्षित रखा जाता है. कुछ डिजिटल वॉलेट अतिरिक्त सुविधाएँ भी प्रदान करते हैं, जैसे लॉयल्टी प्रोग्राम, डिस्काउंट और कूपन.

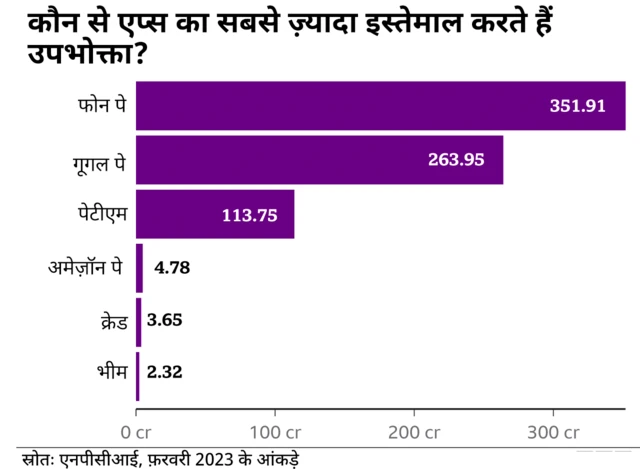

भारत में कई डिजिटल वॉलेट उपलब्ध हैं, जिनमें पेटीएम, फ़ोनपे, गूगलपे, अमेज़नपे और फ़्रीचार्ज का ख़ूब इस्तेमाल होता है. चीन में अलीपे और वीचैटपे सबसे बड़े हैं, जबकि अमेरिका और यूरोप में ऐपलपे सबसे प्रचलित डिजिटल वॉलेट है.

इमेज स्रोत, Niilesh Shah LinkedIn

विशेषज्ञों का कहना है कि यूनिफ़ाइड पेमेंट्स इंटरफ़ेस (UPI) ने भारतीयों के लेन-देन के तरीक़े में क्रांति ला दी है और लोगों के लिए तुरंत पैसा भेजना और प्राप्त करना काफ़ी आसान बना दिया है.

UPI को भारतीय राष्ट्रीय भुगतान निगम (NPCI) की ओर से भारतीय रिज़र्व बैंक (RBI) और भारतीय बैंकों के सहयोग से विकसित किया गया है.

इसे 2016 में लॉन्च किया गया था. इसने बिल भुगतान समेत विभिन्न वित्तीय सेवाओं के एकीकरण की भी सुविधा प्रदान की है.

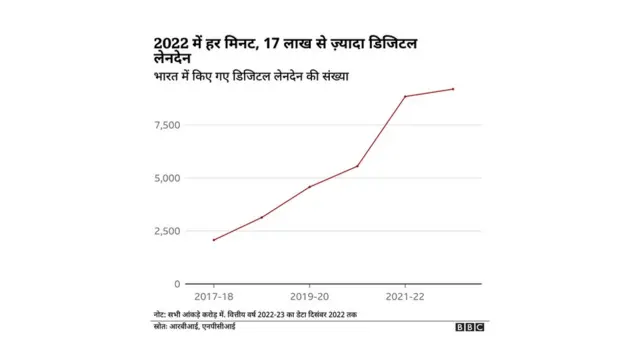

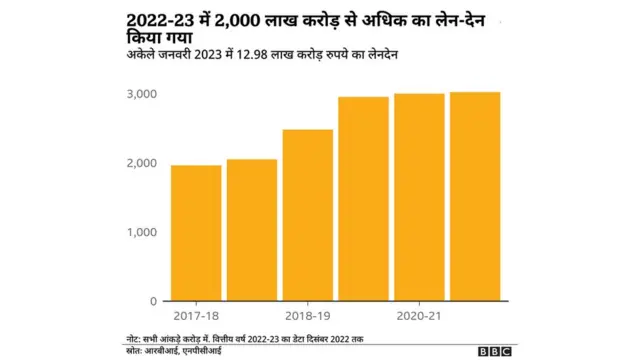

2016 में 21 बैंकों से शुरू होकर यूपीआई सिस्टम में आज 381 बैंक शामिल हैं, जिससे हर महीने अरबों डिजिटल लेन-देन होते हैं.

भारत सरकार का कहना है कि 2022 के अंत में, डिजिटल वॉलेट का कुल लेन-देन क़रीब 126 लाख करोड़ रुपए का था. पिछले साल हर सेकेंड 2,348 लोगों ने डिजिटल वॉलेट के ज़रिए लेन-देन किया.

डिजिटल वॉलेट और कैशलेस व्यवस्था असल में मोदी सरकार के डिजिटल इंडिया के विज़न का एक हिस्सा है.

वैसे तो डिजिटलीकरण का सफ़र 2006 में शुरू हो चुका था, लेकिन इसमें गति 2015 से आई, जब प्रधानमंत्री नरेंद्र मोदी ने औपचारिक रूप से 1 जुलाई 2015 को डिजिटल इंडिया का अभियान शुरू किया.

भारत को एक सशक्त डिजिटल अर्थव्यवस्था में बदलने के लिए सरकार का प्रमुख कार्यक्रम महत्वाकांक्षी था.

उस समय केवल 19% आबादी इंटरनेट से जुड़ी हुई थी और केवल 15% लोगों की पहुँच मोबाइल तक थी.

ग़रीब और ग्रामीण इलाक़ों में रहने वाले लोगों के पास बैंक खाते भी नहीं थे.

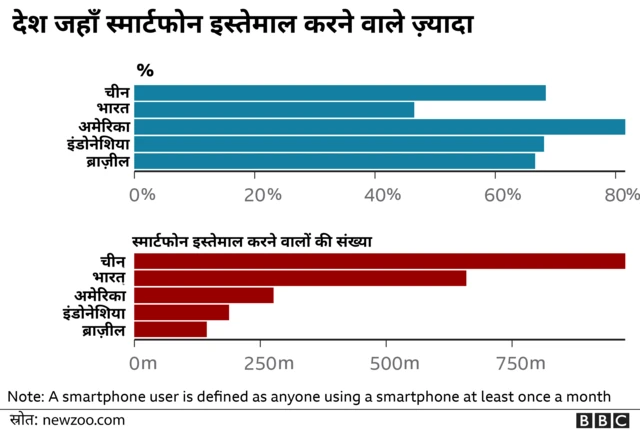

लेकिन आज तस्वीर बिल्कुल अलग है. भारत में लगभग आधी आबादी स्मार्टफ़ोन का इस्तेमाल करती है.

केंद्र सरकार ने पिछले साल नवंबर में बताया कि फ़ीचर फ़ोन इस्तेमाल करने वालों की संख्या 1.2 अरब है और 85 करोड़ लोगों के पास इंटरनेट कनेक्शन है.

ताज़ा आँकड़ों के अनुसार 16 मार्च, 2022 तक प्रधानमंत्री जन धन योजना के तहत कुल 43.76 करोड़ खाते खोले गए थे और इसमें हर रोज़ इज़ाफ़ा हो रहा है.

हाल में दानी ग्रुप के रजतकुमार दानी ने एक स्थानीय अख़बार में अपने एक लेख में कहा, "हम वैश्विक नेतृत्व हासिल करने की कगार पर खड़े हैं. देश एक डिजिटल क्रांति का अनुभव कर रहा है, जो ई-भुगतान, डिजिटल साक्षरता, वित्तीय पहुँच और ग्रामीण विकास के क्षेत्रों में परिवर्तनकारी विकास को गति दे रहा है."

क्या इससे डिजिटल डिवाइड बढ़ेगा?

इमेज स्रोत, Getty Images

डॉ. सुव्रोकमल दत्ता जाने-माने दक्षिणपंथी राजनीतिक, विदेश नीति और आर्थिक विशेषज्ञ हैं. वो कहते हैं कि डिजिटल डिवाइड का कोई ख़तरा नहीं है.

बीबीसी से बातचीत में उन्होंने कहा, "डिजिटल भुगतान मौजूदा 88 अरब अमेरिकी डॉलर से बढ़कर 2026 तक 150 अरब डॉलर हो जाएगा. यह भारत में डिजिटल वॉलेट की बढ़ती लोकप्रियता का प्रमाण है. जहाँ तक देश भर में इंटरनेट की पहुँच की बात है, तो कुल 135 करोड़ की आबादी में से 85 करोड़ के पास इंटरनेट कनेक्शन है."

उन्होंने बताया कि 20 करोड़ की आबादी 10 वर्ष से कम उम्र के बच्चों की है और वे डिजिटल वॉलेट का इस्तेमाल नहीं करते हैं. जबकि 10 करोड़ आबादी 75 वर्ष से अधिक आयु के लोगों की है, जो डिजिटल वॉलेट का बहुत कम उपयोग करते हैं.

वे कहते हैं, "बाक़ी बचे 20 करोड़ लोग हैं, जो मेरी समझ से अगले दो वर्षों में आसानी से कवर हो जाएँगे. देश भर में इंटरनेट कनेक्शन के लिए गहरे समुद्र में फ़ाइबर केबल लाइनें बिछाने का काम और कौशल भारत और भारत सरकार की गति शक्ति योजनाओं के तहत देश के दूरदराज के इलाक़ों में फ़ाइबर केबल लाइन बिछाने के काम का जिस तरह से हर साल विस्तार हो रहा है, उससे 2047 तक भारत को पूरी तरह से डिजिटाइज्ड देश बनाने का मिशन पूरा हो जाएगा."

इमेज स्रोत, डॉ. सुव्रोकमल दत्ता

नीलेश शाह के अनुसार इससे देश में लोकतंत्र और भी मज़बूत होगा.

वो कहते हैं, "डिजिटलीकरण के लाभ को अगर एक शब्द में कहें, तो इसे लोकतंत्रीकरण कह सकते हैं. उदाहरण के लिए, मैं भारत में शीर्ष एक प्रतिशत आबादी से आता हूँ. लेकिन जब कोविड टीकाकरण लेने की बात आई, तो मैं भारत की सबसे निचली एक प्रतिशत आबादी के बराबर टीका लगवाने लाइन में खड़ा था. हम सभी को कोविन (Cowin ) के लिए आवेदन करना था. और हम सभी वैक्सीन लगवाने के लिए एक ही कतार में खड़े हो गए."

इसके दूसरे फ़ायदों के बारे में वो कहते हैं, "अगर हम आज ज़रूरतमंद को पैसा ट्रांसफ़र करना चाहते हैं, तो यह मोबाइल बैंकिंग के खाते के डिजिटलीकरण के माध्यम से संभव है. इससे अफ़सरशाही की परतें हट गई हैं. इसलिए डिजिटलीकरण लोकतंत्र का सबसे बड़ा फ़ायदा है."

डिजिटलीकरण के अनेक फ़ायदे

कुल मिलाकर, डिजिटलीकरण में भारत की अर्थव्यवस्था और देश के समाज को बदलने, उन्हें अधिक दक्ष बनाने, पारदर्शिता लाने और समावेशी बनाने की क्षमता है.

आर्थिक मामलों के विशेषज्ञ इसके कुछ फ़ायदे इस तरह से गिनाते हैं:

*प्रभावी तरीक़े से काम: डिजिटलीकरण काग़ज़ी काम को कम करता है. इस कारण काम प्रभावी तरीक़े से होता है.

*बेहतर पारदर्शिता: डिजिटलीकरण से लेन-देन को ट्रैक करना करना आसान हो जाता है, जिससे धोखाधड़ी और भ्रष्टाचार की संभावना कम हो जाती है. यह सरकारी प्रक्रियाओं और निर्णय लेने में अधिक पारदर्शिता भी देता है.

*वित्तीय सेवा तक पहुँच: डिजिटलीकरण अधिक लोगों को बैंकिंग प्रणाली में शामिल होने में मदद करता है. साथ ही वित्तीय सेवाओं तक अधिक पहुँच भी मिलती है.

*नौकरी के अवसर: डिजिटलीकरण में आईटी, ई-कॉमर्स और डिजिटल मार्केटिंग जैसे क्षेत्रों में नौकरी के नए अवसर पैदा हो सकते हैं.

*पर्यावरण को फ़ायदा: डिजिटलीकरण काग़ज़ के इस्तेमाल को कम कर सकता है. इससे काग़ज़ की खपत में कमी, वनों की कटाई में कमी और कार्बन उत्सर्जन में कमी आ सकती है.

डिजिटल वॉलेट भुगतान में भारत सबसे आगे

डिपार्टमेंट फ़ॉर प्रमोशन ऑफ़ इंडस्ट्री एंड इंटर्नल ट्रेड (DPIIT) के सचिव अनुराग जैन ने पिछले महीने ये दावा किया कि अमेरिका, चीन और यूरोप मिलकर रियल टाइम में जितना ऑनलाइन डिजिटल लेन-देन करते हैं, भारत उससे अधिक करता है.

लेकिन अगर सिर्फ़ डिजिटल वॉलेट के प्रतिदिन के इस्तेमाल की बात करें, तो चीन फ़िलहाल भारत से आगे है.

'इनसाइडर इंटेलिजेंस' पत्रिका ने 26 सितंबर 2022 की अपनी एक रिपोर्ट में कहा कि डिजिटल वॉलेट का उपयोग चीन में अब तक सबसे अधिक है, जहाँ 45% लोग प्रतिदिन इसका इस्तेमाल करते हैं.

यहीं नहीं, चीन में इसके अलावा 41% लोग सप्ताह में कम से कम एक बार इस पेमेंट का अवश्य इस्तेमाल करते हैं.

तुलनात्मक रूप से, भारत में 35 प्रतिशत लोग हर रोज़ डिजिटल वॉलेट का इस्तेमाल करते हैं, जबकि एक सप्ताह में एक बार इसका इस्तेमाल करने वालों की संख्या 32 प्रतिशत है.

दूसरी ओर अमेरिका में केवल 6% लोग प्रतिदिन डिजिटल वॉलेट का उपयोग करते हैं.

भारत और चीन दोनों ने हाल के वर्षों में डिजिटल वॉलेट के इस्तेमाल में महत्वपूर्ण वृद्धि देखी है.

चीन में चेंगडु यूनिवर्सिटी के प्रोफ़ेसर हुआंग यूनसॉन्ग कहते हैं, "मेरे अपने मामले में, मैंने कई सालों से नकदी को छुआ तक नहीं है. मुझसे कम उम्र के लोग पूरी तरह कैशलेस ज़िंदगी बसर कर रहे हैं. 72 साल की मेरी सास भी कैशलेस लाइफ़ जीती हैं. ये है असली चीन. अधिकांश स्टोर नकद स्वीकार नहीं करते हैं. बूढ़े लोगों के बारे में कहा जाता है कि वो किराने का सामान नहीं ख़रीद सकते, क्योंकि दुकानदार नकद स्वीकार नहीं करते हैं. कैशलेस जीवन चीन का हिस्सा बन गया है."

चीन का डिजिटल भुगतान बाजार बहुत बड़ा है, जिनमें अलीपे और वीचैट पे जैसी कंपनियाँ बाज़ार पर हावी हैं.

भारत के UPI सिस्टम में कई देशों ने दिलचस्पी दिखाई है. कुछ देशों से बातचीत भी हो रही है.

इस साल 21 फ़रवरी को भारत और सिंगापुर ने दोनों देशों के बीच तत्काल फ़ंड ट्रांसफ़र के लिए अपने डिजिटल भुगतान सिस्टम, यूनिफाइड पेमेंट्स इंटरफेस (UPI) और PayNow को जोड़ने के एक समझौते पर हस्ताक्षर किए.

इस क़दम का उद्देश्य भारत और सिंगापुर के लोगों के लिए आसान और अधिक सुविधाजनक सेवाएँ देना है.

इस समझौते से दोनों देशों के बीच व्यापार और निवेश को बढ़ावा देने और आर्थिक संबंधों को और मज़बूत करने में मदद मिलेगी.

नीलेश शाह का कहना है कि UPI की मदद से भारतीय अपने देश में अधिक पैसा भेज पाएँगे.

वो कहते हैं, "एक करोड़ से अधिक भारतीय मूल के लोग विदेशों में रहते हैं और वे लगभग 100 अरब डॉलर देश में भेजते हैं. ऐसे डेढ़ करोड़ भारतीय हैं, जो हर साल विदेश यात्रा करते हैं और पैसा ख़र्च करते हैं, जिसमें 7 से 10 प्रतिशत के हिसाब से चार्ज शामिल है. क्या यूपीआई इस चार्ज को कम कर सकता है? मुझे लगता है कि इसमें काफ़ी कमी आएगी."

UPI भुगतान अब अधिक महंगा होगा?

इमेज स्रोत, ALEXANDER SPATARI/GETTY IMAGES

पेमेंट गेटवे एनपीसीआई या नेशनल पेमेंट्स कॉरपोरेशन ऑफ़ इंडिया की नई घोषणा ने उन लोगों को परेशान कर दिया है, जो अपने दैनिक लेन-देन के लिए UPI भुगतान पर निर्भर हैं.

डर इस बात को लेकर था कि क्या UPI भुगतान पर अब शुल्क लिया जाएगा या ये अब भी मुफ़्त रहेगा?

NPCI ने तुरंत स्पष्ट किया कि UPI के माध्यम से बैंक से बैंक खाते में ट्रांसफ़र निःशुल्क रहेगा.

एक अप्रैल से मर्चेंट (भुगतान प्राप्त करने वाले व्यक्ति या व्यवसाय) पर प्रीपेड भुगतान (पीपीआई) वॉलेट या कार्ड का उपयोग करके 2,000 रुपए से अधिक के UPI लेन-देन पर 1.1 प्रतिशत का अतिरिक्त इंटरचेंज शुल्क लगाया जाएगा.

सरल शब्दों में कहें, तो ये शुल्क तब लागू होगा, जब ग्राहक के पास किसी विशेष कंपनी का वॉलेट है और वह किसी को भुगतान करता है, जिसके पास किसी अन्य कंपनी का वॉलेट है.

सामान्य ग्राहक लेन-देन में शुल्क नहीं देना पड़ेगा. लेकिन जो आपके लिए मुफ़्त है, वो किसी और के लिए नहीं है.

RBI के अनुसार, 800 रुपए के लेन-देन पर 2 रुपए का ख़र्च आता है.

तो आगे चल कर हो सकता है कि डिजिटल वॉलेट का इस्तेमाल करने वालों को थोड़ा बहुत शुल्क देना पड़े. लेकिन सरकार की कोशिश ये है कि इसे मुफ़्त रखा जाए.

व्यक्तिगत डेटा को लेकर चिंता

इमेज स्रोत, GAVIN ROBERTS/PC FORMAT MAGAZINE VIA GETTY IMAGES

इन सबके बीच डिजिटल पेमेंट को लेकर कुछ चिंताएँ भी हैं.

ऐसे कुछ उदाहरण भी सामने आए हैं, जहाँ UPI डिजिटल पेमेंट सिस्टम को साइबर क्रिमिनल्स ने डेटा चोरी या धोखाधड़ी के लिए निशाना बनाया है.

वैसे भारतीय राष्ट्रीय भुगतान निगम (एनपीसीआई) ने स्पष्ट किया है कि किसी भी संवेदनशील जानकारियों से समझौता नहीं किया गया था और प्रभावित बैंकों ने अपने सिस्टम को सुरक्षित करने और अपने ग्राहकों के डेटा की सुरक्षा के लिए तुरंत उपाय किए.

फिर भी UPI पेमेंट में कुछ कमियाँ भी हैं. आइए एक नज़र कुछ कमियों पर डालते हैं......

- इंटरनेट कनेक्टिविटी और नेटवर्क की उपलब्धता पर निर्भरता

- फ़िशिंग, हैकिंग और अनाधिकृत लेनदेन का जोखिम

- सुरक्षा उपायों के बारे में लोगों में जागरूकता का अभाव

- व्यापारियों और व्यवसायों की ओर से UPI की सीमित स्वीकृति, विशेष रूप से ग्रामीण क्षेत्रों में

- लेन-देन के लिए स्मार्टफ़ोन और डिजिटल उपकरणों पर निर्भरता

- लेन-देन प्रक्रिया के दौरान तकनीकी गड़बड़ियों की संभावना

- बैंक खाते के बिना लेन-देन करने में असमर्थता

- एक लेन-देन में अधिकतम राशि की सीमाएँ

जागरूकता

डेटा संरक्षण और गोपनीयता के मामले में क़ानूनी चुनौतियों और याचिकाओं ने जागरूकता बढ़ाई है और इस सिलसिले में कुछ सकारात्मक नतीजे सामने आए हैं.

लेकिन यह सुनिश्चित करने के लिए अभी भी एक लंबा रास्ता तय करना है कि डिजिटल भुगतान और ऑनलाइन सेवाएँ डेटा सुरक्षा और गोपनीयता क़ानूनों का पूरी तरह से पालन करती हैं और यह कि लोगों का अपने डेटा पर अधिक नियंत्रण है और इसमें पारदर्शिता है.

साइबर क़ानून में विशेषता रखने वाले सुप्रीम कोर्ट के वकील डॉ. पवन दुग्गल कहते हैं कि डेटा की सुरक्षा वित्तीय सेवा देने वालों की ज़िम्मेदारी है.

वो कहते हैं, "वित्तीय सेवा देने वालों को डेटा लीक कम करने के लिए सुरक्षा उपायों को पूरी तरह से शामिल करना चाहिए. भुगतान कंपनियाँ और वॉलेट केवल डेटा लीक की सूचना देकर अपनी ज़िम्मेदारी से पल्ला नहीं झाड़ सकते हैं, वे इसे रोकने में भी अपनी भूमिका निभा सकते हैं."

"हम सभी तरह के भुगतान के लिए यूपीआई पर भरोसा नहीं कर सकते हैं. चूँकि कोई साइबर सुरक्षा क़ानून नहीं है, जालसाज एप्लिकेशन के दुरुपयोग का तरीक़ा ढूँढते रहेंगे."

लेकिन वे मानते हैं कि यूपीआई लेन-देन की संख्या को देखते हुए धोखाधड़ी की घटनाएँ बेहद कम हैं.

UPI से संबंधित सभी गतिविधियाँ सूचना प्रौद्योगिकी अधिनियम के अंतर्गत आती हैं.

आईटी नियम 2021 कहता है कि अगर आप एक भुगतान कंपनी हैं, तो उपभोक्ताओं के डेटा और भुगतान सेवाओं के लिए उचित सुरक्षा उपाय करने की आवश्यकता है.

डॉ. पवन दुग्गल आगे कहते हैं, "हालाँकि कंपनियों की ओर से उचित सुरक्षा उपाय किए जा रहे हैं, लेकिन भुगतान के लिए यूपीआई का उपयोग करने वालों को इसके बारे में विस्तार से जानकारी नहीं है."

मोबाइल नंबर का उपयोग करके भुगतान किए जाने के कारण होने वाले संभावित डेटा लीक के बारे में उन्होंने कहा," मोबाइल सुरक्षित उपकरण नहीं है. अगर आपके पास अपने फ़ोन के लिए अत्यधिक सुरक्षित तरीक़े नहीं हैं और फ़ोन हैक हो जाता है, तो आपका मोबाइल डेटा लीक हो सकता है."

डेटा सुरक्षा से संबंधित सरकारी क़दम

इमेज स्रोत, JAAP ARRIENS/NURPHOTO VIA GETTY IMAGES

डिजिटल सुरक्षा विशेषज्ञों के विचार में किसी भी डिजिटल भुगतान की तरह यूपीआई लेन-देन के दौरान भी व्यक्तिगत डेटा और फ़ोन नंबर थर्ड पार्टी को लीक किए जाने के बारे में चिंताएँ सही हैं.

हालाँकि ये ध्यान रखना महत्वपूर्ण है कि UPI लेन-देन भारतीय रिज़र्व बैंक नियंत्रित करता है और लोगों की जानकारी की सुरक्षा के लिए कई उपाय किए जाने के दावे किए गए हैं.

UPI के नियमों को निर्धारित करने वाले सरकारी विभाग एनपीसीआई (NPCI) के मुताबिक़:

* UPI लेन-देन एंड-टू-एंड एन्क्रिप्शन का उपयोग यह सुनिश्चित करने के लिए करता है कि डेटा सुरक्षित है और तीसरा पक्ष इसे इंटरसेप्ट नहीं कर सकता.

* लोग डेटा बैंकों या थर्ड पार्टी की ओर से बनाए गए सुरक्षित सर्वरों में रखे जाते हैं और उन्हें डेटा सुरक्षा और गोपनीयता के संबंध में भारतीय रिज़र्व बैंक के नियमों का पालन करना आवश्यक है.

* लोग अपने यूपीआई खातों और लेन-देन में अनाधिकृत पहुँच को रोकने के लिए टू-फ़ैक्टर ऑथेंटिकेशन (2FA) या यूपीआई पिन सेट कर सकते हैं.

* यूपीआई लेन-देन के लिए लोगों को अपने बैंक खाता नंबर या आईएफ़एससी कोड जैसी संवेदनशील जानकारी साझा करने की आवश्यकता नहीं होती है, जो धोखाधड़ी से बचाने में मदद करती है.

*लोगों को हमेशा सुनिश्चित करना चाहिए कि वे एक विश्वसनीय और सुरक्षित यूपीआई ऐप का उपयोग कर रहे हैं और संदिग्ध लिंक पर क्लिक करने या किसी भी अनजान स्रोतों से ऐप डाउनलोड करने से बचना चाहिए.

वैसे तो डिजिटल भुगतान के साथ हमेशा कुछ जोखिम जुड़ा होता है.

लेकिन डिजिटल लेन-देन में लोगों की जानकारी की सुरक्षा के लिए कई उपाय किए गए हैं और लोग0 अपने डेटा की सुरक्षा के लिए अतिरिक्त क़दम उठा सकते हैं .

ये एक चिंता का विषय ज़रूर है, लेकिन विशेषज्ञ कहते हैं डेटा को सुरक्षित करने से संबंधित क़ानून को और मज़बूत बनाने की ज़रूरत है.

(बीबीसी हिन्दी के एंड्रॉएड ऐप के लिए आप यहां क्लिक कर सकते हैं. आप हमें फ़ेसबुक, ट्विटर, इंस्टाग्राम और यूट्यूब पर फ़ॉलो भी कर सकते हैं.)