Comment les cartes de crédit ont changé notre façon de dépenser

Crédit photo, Getty Images

- Author, Par Tim Harford

- Role, BBC World Service

- Published

L'indice est dans le nom : crédit. Ça veut dire croyance, confiance.

Si vous êtes commerçant, à qui faites-vous confiance pour rembourser une dette ?

Pendant longtemps, seul quelqu'un que vous connaissiez personnellement, ce qui était bien puisque la plupart des gens que vous rencontriez venaient de la même petite communauté.

Mais au fur et à mesure que les villes ont pris de l'expansion, les choses sont devenues de plus en plus délicates.

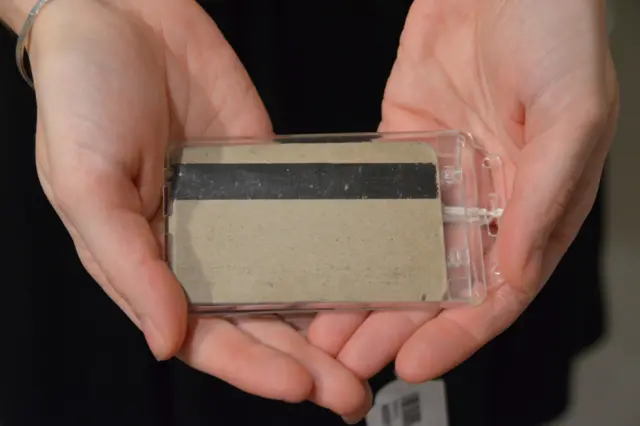

Les grands magasins ne pouvaient pas compter sur les employés pour reconnaître chaque client de visu. Les revendeurs ont commencé à utiliser des pièces de monnaie spéciales, des porte-clés personnalisés et même en 1928 des objets appelées "charga-plates" sont apparus.

A lire aussi

Crédit photo, Alamy

Montrez-en un à un vendeur et vous seriez heureux de sortir du magasin avec une brassée de marchandises que vous n'aviez pas encore payé.

Certains de ces jetons de crédit sont devenus des symboles d'un statut social à part entière.

Le premier jeton qui a permis à quelqu'un d'obtenir du crédit non seulement d'un seul magasin, mais d'une gamme de magasins : le Charg-It a été émis en 1947.

Crédit photo, Alamy

Certes, cela n'a fonctionné que dans un quartier à deux pâtés de maisons de Brooklyn.

Mais c'est en 1949 qu'est arrivée la carte Diners Club, destinée au vendeur itinérant.

Il lui permettait (et c'était habituellement lui) d'acheter de la nourriture et du carburant, de louer des chambres d'hôtel et de divertir ses clients dans un réseau de points de vente partout aux États-Unis.

Et il a décollé ! 35.000 personnes s'y sont inscrites la première année, l'entreprise s'étant empressée de faire accepter son produit dans les hôtels, les compagnies aériennes, les stations-service et les sociétés de location de voitures.

Dans les années 1950 sont apparues les cartes de paiement American Express et les cartes de crédit mises en place par les banques.

Surmonter l'inertie

La carte BankAmericard de Bank of America est devenue finalement Visa. Son rival, Master Charge, est devenu MasterCard.

Mais les premières cartes de crédit avaient deux gros problèmes à résoudre.

L'un d'entre eux était le poulet et l'œuf : les détaillants n'acceptaient pas les cartes en dehors d'une course importante de la part des consommateurs.

Crédit photo, Getty Images

Inversement, de nombreux clients ne pouvaient s'inscrire que si un grand nombre de détaillants les acceptaient.

Pour surmonter cette inertie, la Bank of America a fait l'expérience, en 1958, d'envoyer par la poste une carte de crédit en plastique à chacun de ses clients de Fresno, en Californie - 60.000 d'entre eux.

Chaque carte avait une limite de crédit de 500 $, sans poser de questions - plus près de 5.000 $ en termes contractuels actuels.

Ce geste audacieux a été connu sous le nom de Fresno Drop. La banque a subi des pertes, bien sûr, à cause de prêts en souffrance et de fraudes flagrantes de la part de criminels qui ont simplement volé les cartes dans les boîtes aux lettres des clients.

Mais le Fresno Drop a été rapidement imité. Les banques ont épongé les pertes et, à la fin de 1960, la Bank of America à elle seule avait un million de cartes de crédit en circulation.

La série 50 Things That Made the Modern Economy de la BBC met en lumière les inventions, les idées et les innovations qui ont contribué à créer le monde économique dans lequel nous vivons.

Elle est diffusée sur BBC World Service. Vous pouvez trouver plus d'informations sur les sources de l'émission et l'écouter en ligne ou vous abonner au podcast de l'émission.

Les auditeurs étaient invités à voter pour la 51ème Chose qui a fait l'économie moderne à partir d'une liste restreinte de six inventions : le verre, le GPS, le crayon, l'irrigation, les feuilles de calcul et les cartes de crédit.

L'autre problème était les désagréments à leur du paiement. Sortez une carte de crédit et le vendeur devra téléphoner à votre banque et discuter avec un caissier pour obtenir l'approbation avant la transaction.

Mais les nouvelles technologies ont contribué à rendre le processus de dépense encore plus 'indolore' pour le client.

Le principal d'entre eux était la bande magnétique - développée à l'origine au début des années 1960 par Forrest et Dorothée Parry pour être utilisée sur les cartes d'identité de la CIA.

Forrest était un ingénieur d'IBM qui est rentré chez lui un soir avec une carte plastique et des informations encodées sur une bande magnétique, essayant de trouver comment lier les deux.

Sa femme Dorothée, qui était en train de repasser à l'époque, lui tendit le fer et lui dit d'essayer.

Crédit photo, Alamy

La combinaison de la chaleur et de la pression a parfaitement fonctionné, et la bande magnétique est née.

Grâce à la bandelette, vous pouvez maintenant glisser une carte Visa dans un magasin. Le magasin enverrait un message à sa banque, qui enverrait un message aux ordinateurs du réseau Visa, et les ordinateurs Visa enverraient un message à votre banque.

Changement culturel

Si votre banque était heureuse de vous faire confiance pour rembourser, personne d'autre n'avait à s'inquiéter.

Les puces numériques sont passés à travers ces ordinateurs jusqu'au magasin, qui émettait un reçu et vous laissait sortir avec vos affaires. L'ensemble du processus n'a pris que quelques secondes.

Ainsi, la carte de crédit s'est répandue partout - et n'importe qui pouvait puiser dans un réseau de confiance qui était autrefois réservé aux membres d'une communauté plutôt élitiste.

C'était un énorme changement culturel. Il n'était pas nécessaire de faire génuflexion auprès d'un directeur de banque pour un prêt et expliqué ce que vous vouliez en faire.

Vous pouviez dépenser sur n'importe quoi et reporter la dette encore et encore jusqu'à ce que vous soyez prêt à payer à votre convenance, à condition de payer des taux d'intérêt qui pourraient facilement être de 20 % ou 30 %.

Mais avoir un tel crédit et sans effort pourrait avoir un effet psychologique étrange.

Il y a quelques années, deux chercheurs du MIT, Drazen Prelec et Duncan Simester, ont fait une expérience pour vérifier si les cartes de crédit nous rendaient plus détendus au sujet de nos dépenses.

Ils ont permis à deux groupes de sujets d'enchérir lors d'une vente aux enchères pour acheter des billets pour des évènements sportifs populaires.

Ces billets avaient de la valeur, mais la valeur exacte n'était pas claire. On a dit à un groupe qu'il devait payer en argent comptant - mais ne vous inquiétez pas, il y avait un guichet automatique au coin de la rue s'il gagnait.

L'autre groupe s'est fait dire que seul le paiement par carte de crédit serait accepté. La différence est frappante : le groupe de cartes de crédit a fait une offre nettement plus élevée pour les billets, plus de deux fois plus élevée dans le cas d'un match particulièrement populaire.

La mort du liquide ?

C'est important, parce que dans certains endroits, l'argent liquide devient rapidement obsolète.

En Suède, seuls 20 % des paiements dans les magasins sont effectués en espèces - et seulement 1 % des dépenses totales en valeur sont effectuées en espèces..

En 1970, un slogan publicitaire de BankAmericard était : "Pensez-y comme de l'argent."

Maintenant, pour de nombreuses transactions, l'argent physique ne suffit pas : une compagnie aérienne, une société de location de voitures ou un hôtel voudra votre carte de crédit, pas votre argent comptant.

En Suède, il en va de même pour les cafés, les bars et parfois les étals des marchés.

Les cartes de crédit peuvent - utilisées judicieusement - nous aider à gérer notre argent.

Le risque est qu'ils rendent tout simplement trop facile de dépenser de l'argent - de l'argent que nous n'avons pas nécessairement.

La rotation du crédit - cette caractéristique distinctive d'une carte de crédit - est maintenant d'environ 860 milliards de dollars US aux États-Unis, soit plus de 2.500 dollars US pour chaque adulte américain.

En termes réels, il a été multiplié par quatre cents en 50 ans.

Et une étude récente du Fonds monétaire international a conclu que l'endettement des ménages - le type de cartes de crédit qui facilite l'accumulation de dettes - était l'équivalent économique d'une ruée vers le sucre.

C'était bon pour la croissance à court terme, mais mauvais sur un horizon de trois à cinq ans, tout en rendant les crises bancaires plus probables.

Si vous interrogez les gens à ce sujet, ils s'inquiètent.

Face à cette réalité : "les sociétés émettrices de cartes de crédit mettent trop de crédit à la disposition de la plupart des gens", neuf Américains sur dix ayant une carte de crédit sont d'accord.

La plupart d'entre eux sont tout à fait d'accord. Pourtant, lorsqu'ils réfléchissent à leurs propres cartes, ils sont satisfaits.

Nous ne nous faisons pas confiance pour utiliser ces puissants outils financiers de façon responsable, semble-t-il.

Mais nous nous faisons confiance. Je me demande si on devait.