நகைக்கடன்: வங்கிகள், நிதி நிறுவனங்களில் தங்கத்தை குறைத்து மதிப்பிட்டு முறைகேடு - ஏமாறாமல் இருப்பது எப்படி?

இந்தியாவில் தங்கக் கடன் வழங்குவதில் கடந்த சில நாட்களாகவே பல முறைகேடுகள் வெளிச்சத்துக்கு வந்துள்ளன. இதுதொடர்பாக, மத்திய அரசின் நிதி அமைச்சகமும், ரிசர்வ் வங்கியும் உஷார் படுத்தப்பட்டுள்ளன.

அனைத்து பொதுத்துறை வங்கிகளும் தங்களுடைய தங்கக்கடன் குறித்து ஆய்வு செய்யுமாறு நிதி அமைச்சகம் அறிவுறுத்தியுள்ளது. தங்கக் கடன் வழங்குவதில் விதிகள் மீறப்படுவதாக நிதி அமைச்சகம் கண்டறிந்துள்ளது.

வங்கிகள் மற்றும் வங்கி சாரா நிதி நிறுவனங்கள் தங்கக் கடன் வழங்குவதில் விதிமுறைகளை மீறுவதால், வாடிக்கையாளர்களுக்கு மிகப்பெரிய சுமை ஏற்படுகிறது.

தங்கக்கடன் வழங்கும் போது, சில நிறுவனங்கள் கடன் மதிப்பு விகிதத்தில் (LTV) முறைகேடுகளைச் செய்வது கண்டறியப்பட்டுள்ளது.

உங்கள் தங்கத்தை அடகு வைப்பதன் மூலம் நீங்கள் பெறக்கூடிய அதிகபட்ச கடன் தான் எல்.டி.வி. இதை தற்போது 75 சதவிகிதமாக ரிசர்வ் வங்கி நிர்ணயித்துள்ளது.

அதாவது ரூ.1 லட்சம் மதிப்புள்ள நகைகளை அடகு வைத்தால் ரூ.75 ஆயிரம் மட்டுமே கடனாக கிடைக்கும்.

எங்கே தவறு நடைபெறுகிறது?

தங்கக்கடன் விவகாரத்தில் ரிசர்வ் வங்கி நடத்திய விசாரணையில், வாடிக்கையாளர்களின் தங்கத்தின் விலையை சில நிறுவனங்கள் குறைத்து மதிப்பிடுவது தெரியவந்துள்ளது.

அத்தகைய சூழ்நிலையில், வாடிக்கையாளர் குறைவான கடன் பெறுகிறார். இரண்டாவதாக, அவரால் கடனைத் திருப்பிச் செலுத்த முடியவில்லை என்றால், நிறுவனம் அந்த தங்கத்தை ஏலம் விடுகிறது.

சில நிறுவனங்கள் வாடிக்கையாளர்களின் தங்கத்தின் தரம் குறித்து கேள்வி எழுப்புகின்றன. பல நேரங்களில் 22 காரட் தங்க நகைகள் 20 அல்லது 18 காரட் என கூறப்படுகிறது.

அத்தகைய சூழ்நிலையில் வாடிக்கையாளர் குறைந்த கடன் பெறுகிறார். இது வாடிக்கையாளரின் கடனைத் திருப்பிச் செலுத்தும் திறனையும் குறைக்கிறது.

இந்தியாவில் பதிவுசெய்யப்பட்ட நிறுவனங்களைக் கண்காணித்து முறைப்படுத்தும் அமைப்பான செபி (SEBI) சான்றளிக்கப்பட்ட முதலீட்டு ஆலோசகர் பல்வந்த் ஜெயின் கூறுகையில், "நிறுவனங்கள் எடையில் முறைகேடுகள் செய்ய முடியாது. ஆனால் வாடிக்கையாளரின் தங்கத்தின் காரட்டைக் குறைத்து மதிப்பிடலாம். இது வாடிக்கையாளரின் தங்கத்தின் மதிப்பைக் குறைத்து, அவர்களுக்குக் குறைவான கடனைப் பெறச் செய்கிறது" என்றார்.

அவர் கூறுகையில், "வீட்டுக் கடன் விகிதம் போல், தங்கக் கடனுக்கு நிலையான வட்டி விகிதம் இல்லை. நிறுவனங்கள் அதிக விகிதத்தில் தங்கக் கடன் கொடுக்கலாம். ஒட்டுமொத்தமாக, தங்கக் கடனுக்கான வட்டி விகிதத்தை தரப்படுத்துவது இல்லை. இது தங்கக் கடனில் உள்ள மிகப்பெரிய குறைபாடு" என்கிறார்.

பட மூலாதாரம், Getty Images

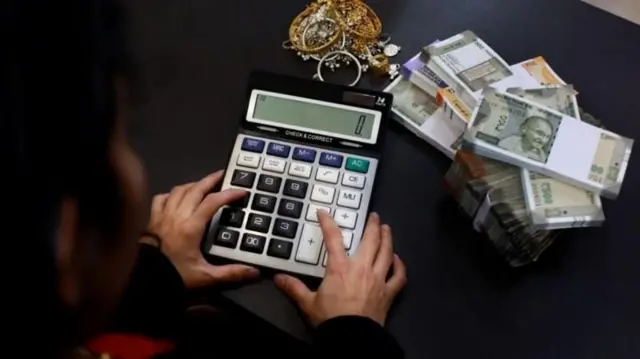

தங்கக் கடனில் வட்டி விகிதம் மற்றும் கட்டணம் ஆகியவற்றைக் கணக்கிடுதல்

தங்கக்கடன் வழங்கும் போது, சில நிறுவனங்கள் கடன் மதிப்பு விகிதத்தில் (LTV) முறைகேடுகளைச் செய்வது கண்டறியப்பட்டுள்ளது. உங்கள் தங்கத்தை அடகு வைப்பதன் மூலம் நீங்கள் பெறக்கூடிய அதிகபட்ச கடன் தான் எல்.டி.வி. இதை தற்போது 75 சதவிகிதமாக ரிசர்வ் வங்கி நிர்ணயித்துள்ளது.

அதாவது ரூ.1 லட்சம் மதிப்புள்ள நகைகளை அடகு வைத்தால் ரூ.75 ஆயிரம் மட்டுமே கடனாக கிடைக்கும்.

எங்கே தவறு நடைபெறுகிறது?

தங்கக்கடன் விவகாரத்தில் ரிசர்வ் வங்கி நடத்திய விசாரணையில், வாடிக்கையாளர்களின் தங்கத்தின் விலையை சில நிறுவனங்கள் குறைத்து மதிப்பிடுவது தெரியவந்துள்ளது.

அத்தகைய சூழ்நிலையில், வாடிக்கையாளர் குறைவான கடன் பெறுகிறார். இரண்டாவதாக, அவரால் கடனைத் திருப்பிச் செலுத்த முடியவில்லை என்றால், நிறுவனம் அந்த தங்கத்தை ஏலம் விடுகிறது.

சில நிறுவனங்கள் வாடிக்கையாளர்களின் தங்கத்தின் தரம் குறித்து கேள்வி எழுப்புகின்றன. பல நேரங்களில் 22 காரட் தங்க நகைகள் 20 அல்லது 18 காரட் என கூறப்படுகிறது.

அத்தகைய சூழ்நிலையில் வாடிக்கையாளர் குறைந்த கடன் பெறுகிறார். இது வாடிக்கையாளரின் கடனைத் திருப்பிச் செலுத்தும் திறனையும் குறைக்கிறது.

இந்தியாவில் பதிவுசெய்யப்பட்ட நிறுவனங்களைக் கண்காணித்து முறைப்படுத்தும் அமைப்பான செபி (SEBI) சான்றளிக்கப்பட்ட முதலீட்டு ஆலோசகர் பல்வந்த் ஜெயின் கூறுகையில், "நிறுவனங்கள் எடையில் முறைகேடுகள் செய்ய முடியாது. ஆனால் வாடிக்கையாளரின் தங்கத்தின் காரட்டைக் குறைத்து மதிப்பிடலாம். இது வாடிக்கையாளரின் தங்கத்தின் மதிப்பைக் குறைத்து, அவர்களுக்குக் குறைவான கடனைப் பெறச் செய்கிறது" என்றார்.

அவர் கூறுகையில், "வீட்டுக் கடன் விகிதம் போல், தங்கக் கடனுக்கு நிலையான வட்டி விகிதம் இல்லை. நிறுவனங்கள் அதிக விகிதத்தில் தங்கக் கடன் கொடுக்கலாம். ஒட்டுமொத்தமாக, தங்கக் கடனுக்கான வட்டி விகிதத்தை தரப்படுத்துவது இல்லை. இது தங்கக் கடனில் உள்ள மிகப்பெரிய குறைபாடு" என்கிறார்.

பட மூலாதாரம், Getty Images

வாடிக்கையாளர்கள் ஆபத்துகளை தவிர்ப்பது எப்படி?

தங்கக்கடன் வாங்கும்போது கவனமாக இருக்க வேண்டும். தங்கம் வாங்குவதற்கு முன், வாடிக்கையாளர் தங்கத்தின் தரத்தை சரிபார்த்துக்கொள்ள வேண்டும்.

பல நகைக்கடைக்காரர்கள் இந்த சேவையை எந்தவித கட்டணமும் இன்றி வழங்குகிறார்கள்.

காரட் சான்றிதழைப் பெறுவதன் மூலம், வாடிக்கையாளர்கள் தங்கக் கடன் நிறுவனங்களில் பேரம் பேசலாம்.

ஹெச்டிஎப்சி செக்யூரிட்டீஸ் கமாடிட்டி மற்றும் கரன்சி தலைவர் அனுஜ் குப்தா கூறுகையில், "வாடிக்கையாளர் நகைகளை வாங்கும்போது ஹால்மார்க் சான்றிதழ் வாங்கியிருந்தால், கடன் வாங்கும் போது சிறப்பாக பேரம் பேச முடியும். தங்கத்திற்கு காரட் சான்றிதழ் பெற்றிருந்தாலும், நிறுவனங்கள் வட்டி விகிதத்தைக் குறைக்கலாம்" என்கிறார்.

இது குறித்து அனுஜ் குப்தா கூறும்போது, "தங்கக் கடன் வாங்கும் வாடிக்கையாளர்கள், அது குறுகிய கால கடன் என்பதை எப்போதும் நினைவில் கொள்ள வேண்டும். இது ஒரு வகையான அவசரக் கடன். இந்த கடன் அவசரகாலத்தில் எடுக்கப்பட்டது என்பதை வாடிக்கையாளர் மனதில் கொள்ள வேண்டும். இதனால், அந்த கடனை கூடிய விரைவில் செலுத்திவிட வேண்டும்" என்கிறார் அவர்.

"பொதுவாக, தங்கக் கடனுக்கான வட்டி விகிதம், வீட்டுக் கடன் அல்லது வாகனக் கடனுக்கான வட்டி விகிதத்தை விட அதிகமாக இருக்கும். எனவே, கடனைத் திருப்பிச் செலுத்த முடியும்போது அதனை செலுத்திவிட வேண்டும்."

தங்கக் கடன் சந்தையில் கட்டுப்பாடு ஏன் அவசியம்?

சமீப காலமாக, தங்கக் கடன்கள் தொடர்பாக வெளிச்சத்துக்கு வரும் முறைகேடுகள் காரணமாக, அரசும், ரிசர்வ் வங்கியும் ஒழுங்குமுறை தொடர்பான நடவடிக்கைகளை எடுக்க வேண்டியிருந்தது.

வங்கிகள் விதிகளை புறக்கணித்து கடன் கொடுப்பதாக தெரியவந்துள்ளது. நிர்ணயிக்கப்பட்ட அளவு தங்கத்தை அடகு வைக்காமலேயே கடன் வழங்கப்பட்டது.

சில வங்கிகள் டாப்-அப் கடன்களையும் அளித்து வருகின்றன. இதுபோன்ற நிகழ்வுகள் வெளிச்சத்துக்கு வந்த பிறகு, இந்த மாதம் ஐஐஎஃப்எல் ஃபினான்ஸின் தங்கக் கடன் வணிகத்தை ரிசர்வ் வங்கி தடை செய்தது.

ஐஐஎஃப்எல் ஃபினான்ஸ் நிறுவனத்தின் 67 சதவீத தங்கக் கடன் கணக்குகளில் எல்டிவி மற்றும் மதிப்பு விகிதத்தில் கடனில் முரண்பாடு இருப்பதை ரிசர்வ் வங்கி தனது விசாரணையில் கண்டறிந்துள்ளது.

பல சமயங்களில், கடனைக் கொடுத்த அதே நாளில் அல்லது சில நாட்களுக்குப் பிறகு கடனைப் பணமாகப் பெற்றுக் கணக்கு மூடப்பட்டது. கொடுக்கப்பட்ட கடனுக்கு சரியான அளவு தங்கம் அடகு வைக்கப்பட்டுள்ளதா இல்லையா என்பதை வங்கிகள் பார்க்க வேண்டும்.

ரிசர்வ் வங்கி விதிகளின்படி நகைகளின் மதிப்பு மற்றும் தூய்மை சரிபார்க்கப்பட்டதா இல்லையா என்பதையும் பார்க்க வேண்டும். கடந்த இரண்டு ஆண்டுகளில் மூடப்பட்ட கடன் கணக்குகளை ஆராயவும் வங்கிகள் கேட்டுக் கொள்ளப்பட்டுள்ளன.

முழு விவரத்தை காணொளியில் பார்க்கலாம்.

(சமூக ஊடகங்களில் பிபிசி தமிழ் ஃபேஸ்புக், இன்ஸ்டாகிராம், எக்ஸ் (டிவிட்டர்) மற்றும் யூட்யூப் பக்கங்கள் மூலம் எங்களுடன் இணைந்திருங்கள்.)