Србија и новац: Дозвољени и недозвољени минус - најскупље банкарске играчке

Аутор фотографије, Getty Images

- Аутор, Наташа Анђелковић

- Функција, ББЦ новинарка

Весна има 38 година и као службеница ради у Београду. Још у студентским данима је научила да је дозвољени минус најскупљи начин задуживања код банака.

„Зато одавно нисам била у минусу, али дешавало ми се то до пре десетак година. Једноставно, жеље су биле веће од могућности", каже она за ББЦ на српском.

Минус по текућем рачуну представља најскупљу врсту позајмице, па би га требало користити само у крајњој нужди и у краћем временском периоду, препоруке су и Народне банке Србије (НБС).

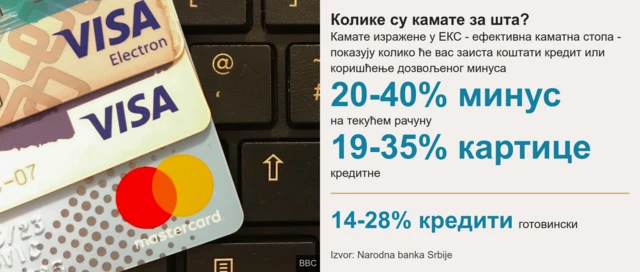

Годишња каматна стопа за дозвољени минус креће се до 35 одсто, док је за недозвољени још већа - иде и до 61 одсто, подаци су НБС-а за децембар 2019.

Зараде колико дозволимо

Ситуација да се мањак у месечном буџету надомести из дозвољеног минуса није реткост у Србији.

Весни је јасно да је интерес банке да заради, али сматра да и грађани сносе одговорност у томе.

„Они то могу само кад им дозволимо, кад хоћемо више но што можемо да имамо.

„Банке су дошле после 2000. године и понудиле ојађеном народу минус у износу до чак шест плата, сви полетели, презадужили се, жељни свега...", присећа се она.

И заиста, да би вам банка одборила дозвољени минус потребно је да претходно потпишете уговор.

Колико то кошта?

На сајту Твој новац из НБС извели су хипотетичку рачуницу.

Неко ко почетком године позајми 40.000 динара уз камату од 2,5 одсто - на годишњем нивоу 34,49 одсто - ако током године не враћа дуг, банци ће месечно плаћати хиљаду динара за камату.

За 12 месеци то је 12.000 динара, а главницу дуга неће вратитити.

Готово исти случај имао је Душко, радник из Београда, који је годинама био у дозвољеном минусу.

„Једном потрошиш две плате и после си само у минусу. Кад стигне плата, она покрије дуг, али без камате и ти стално каскаш. Срећом имао сам редовна примања", каже он за ББЦ.

Зачарани круг

Притом, додаје он, једном годишње банке „нивелишу" те заостале обавезе и корисници буду на нули.

„Али то поново само покрене нови круг. На крају сам узео кеш кредит да се извадим из тога, отплаћујем га сваког месеца, а тражио сам да ми се укине дозвољени минус", наводи Душко.

Kод дозвољеног минуса - банка се обавезује уговором да клијенту стави на располагање одређени износ средстава који он може, али и не мора користити у току месеца.

„Самим тим, дозвољени минус представља један од најкомфорнијих банкарских производа који носи и нешто виши ризик, па и вишу каматну стопу", каже за ББЦ Злата Лукић из Удружења банака Србије.

Банкари за то не траже обезбеђење, већ су им гарант будућа примања клијента, али увек постоји могућност да он остане без посла, писала је Политика.

Већина банака као критеријум за висину дозвољеног минуса узима тромесечна примања, мада износ одобреног минуса може да буде и већи.

Недозвољени минус још неповољнији

И из НБС упозоравају да само редовним умањивањем дуга по основу искоришћеног минуса - можете избећи плаћање високих камата на укупан минус и постепено вратити позајмицу.

Одобрена позајмица се врло често приказује као „расположива средстава".

Тиме се ствара погрешна слика да корисник текућег рачуна тај новац заиста има на рачуну, иако су oна, у ствари, збир ваших средстава и одобрене позајмице, коју морате вратити заједно с каматом.

Неретко се из дозвољеног пређе и у недозвољени минус, који је у погледу трошкова још неповољнији.

На износ недозвољеног минуса плаћа се камата која је већа од редовне камате на дозвољени минус, а креће се од 25 до 98%.

У Србији има чак 7,4 милиона текућих рачуна, према извештају Удружења банака Србије, а нешто више од пет милиона корисника - што значи да неки имају по два и више рачуна.

Од тога 247.000 текућих рачуна касни са измиривањем обавеза, односно налазе се у недозвољеном минусу, показују подаци за децембар 2019.

Аутор фотографије, Getty Images

Ланац око врата

Управо због великих трошкова, Весна свим пријатељима саветује да се, миц по миц, изваде и из дозвољеног минуса, тако што ће сваког месеца враћати део дуга.

„Друга важна ствар је ланац који нам банке ставе око врата, јер ако си у минусу или кредиту, не можеш лако да напустиш банку, као што би променио оператера или лекара или радњу у којој купујеш...

„Процес за промену банке је тако компликован да не желиш ни да га почнеш, ако си у њој до гуше задужен", напомиње она.

Том везаном односу доприносе и банке, сматра она.

„Они, притом, отпусте раднике, па раде само једну смену, штеде на софтверима па је систем спор, и купе оне кревете да можеш да лежиш и чекаш сатима на ред.

„Има понегде и кафа и интернет, само да ти ту седиш и не мрдаш и случајно не пожелиш да одеш негде друго".

Савети Народне банке Србије

- Дозвољени минус по текућем рачуну користите само у крајњој нужди.

- Упознајте се са свим условима и трошковима коришћења дозвољеног минуса по текућем рачуну.

- Ако сте већ принуђени да користите дозвољени минус, настојте да то буде само на краћи временски период.

- Ако дозвољени минус по текућем рачуну користите током дужег временског периода, потражите савет од банке који би други финансијски производ (готовински кредит, платна картица и сл.) за вас био повољнији уместо дозвољеног минуса.