ਤੁਹਾਡਾ ਵੀ ਨਵਾਂ-ਨਵਾਂ ਵਿਆਹ ਹੋਇਆ ਹੈ ਤਾਂ ਭਵਿੱਖ ਵਿੱਚ ਹੋਣ ਵਾਲੇ ਖ਼ਰਚਿਆਂ ਲਈ ਖੁਦ ਨੂੰ ਇਸ ਤਰ੍ਹਾਂ ਤਿਆਰ ਕਰ ਸਕਦੇ ਹੋ

ਤਸਵੀਰ ਸਰੋਤ, Getty Images

- ਲੇਖਕ, ਨਾਗੇਂਦਰਸਾਈ ਕੁੰਡਾਵਰਮ

- ਰੋਲ, ਬਿਜ਼ਨਸ ਐਨਾਲਿਸਟ, ਬੀਬੀਸੀ ਲਈ

- ਪ੍ਰਕਾਸ਼ਿਤ

- ਪੜ੍ਹਨ ਦਾ ਸਮਾਂ: 8 ਮਿੰਟ

ਜਦੋਂ ਤੁਸੀਂ ਵਿਆਹ ਬਾਰੇ ਸੋਚਦੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਨਵੇਂ ਫਰਨੀਚਰ, ਨਵੇਂ ਘਰ, ਨਵੀਆਂ ਚੀਜ਼ਾਂ, ਕੱਪੜੇ, ਗਹਿਣੇ ਆਦਿ ਬਾਰੇ ਸੋਚਦੇ ਹੋ। ਪਰ ਇਨ੍ਹਾਂ ਸਾਰੀਆਂ ਚੀਜ਼ਾਂ ਨਾਲੋਂ ਜ਼ਿਆਦਾ ਜ਼ਰੂਰੀ ਵੀ ਕੁੱਝ ਹੈ ਅਤੇ ਉਹ ਹੈ ... ਭਵਿੱਖ ਲਈ ਯੋਜਨਾ ਬਣਾਉਣਾ।

ਇਹ ਤੁਹਾਡੇ ਦੋਵਾਂ ਲਈ ਉਹ ਸਮਾਂ ਹੈ ਜਦੋਂ ਤੁਸੀਂ ਇਕੱਠੇ ਨਵੀਂ ਜ਼ਿੰਦਗੀ ਸ਼ੁਰੂ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਆਪਣੇ ਭਵਿੱਖ ਬਾਰੇ ਚਰਚਾ ਕਰੋ ਅਤੇ ਯੋਜਨਾ ਬਣਾਓ। ਤੁਹਾਨੂੰ ਬੈਠ ਕੇ ਆਪਸ 'ਚ ਗੱਲ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਕਿ ਜੇਕਰ ਤੁਹਾਨੂੰ ਅਚਾਨਕ ਮੁਸ਼ਕਲਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪਿਆ ਤਾਂ ਤੁਸੀਂ ਕਿੰਨਾ ਕੁਝ ਸੰਭਾਲ ਸਕਦੇ ਹੋ।

ਨਵ-ਵਿਆਹੇ ਜੋੜੇ ਲਈ ਇਹ ਬਹੁਤ ਜ਼ਰੂਰੀ ਹੈ ਕਿ ਉਹ ਗੱਲਬਾਤ ਕਰਨ ਅਤੇ ਸਭ ਤੋਂ ਪਹਿਲਾ ਫ਼ੈਸਲਾ ਇਸ ਬਾਰੇ ਲੈਣ ਕਿ ਉਹ ਕਿੰਨੇ ਸੁਰੱਖਿਅਤ ਅਤੇ ਬੀਮਾਯੁਕਤ ਹਨ।

ਅਚਾਨਕ ਆਈ ਡਾਕਟਰੀ ਐਮਰਜੈਂਸੀ, ਜਣੇਪੇ ਦੌਰਾਨ ਪੇਚੀਦਗੀਆਂ... ਜੇਕਰ ਇੱਕ ਨਵ-ਵਿਆਹੇ ਜੋੜੇ ਨਾਲ ਅਜਿਹਾ ਕੁਝ ਹੁੰਦਾ ਹੈ, ਤਾਂ ਹੋ ਸਕਦਾ ਹੈ ਕਿ ਉਹ ਇੱਕ ਨਵੇਂ ਪਰਿਵਾਰ ਦੇ ਤੌਰ 'ਤੇ ਇਸ ਲਈ ਤਿਆਰ ਨਾ ਹੋਣ। ਇਹ ਦੋਵਾਂ ਧਿਰਾਂ ਦੇ ਪਰਿਵਾਰਾਂ ਲਈ ਇੱਕ ਵੱਡੀ ਸਮੱਸਿਆ ਬਣ ਸਕਦਾ ਹੈ, ਜਿਨ੍ਹਾਂ ਨੇ ਵਿਆਹ 'ਤੇ ਪਹਿਲਾਂ ਹੀ ਪੈਸਾ ਖ਼ਰਚ ਕੀਤਾ ਹੁੰਦਾ ਹੈ।

ਸਿਹਤ ਬੀਮਾ ਜ਼ਰੂਰੀ ਹੈ ਕਿਉਂਕਿ...

ਤਸਵੀਰ ਸਰੋਤ, Getty Images

ਵਿਆਹ ਤੋਂ ਬਾਅਦ, ਪਰਿਵਾਰ ਦੀ ਦੇਖਭਾਲ, ਘਰ, ਕਾਰ, ਬੱਚਿਆਂ ਦੀ ਸਿੱਖਿਆ, ਬੱਚਿਆਂ ਦੇ ਵਿਆਹ, ਰਿਟਾਇਰਮੈਂਟ ਵਰਗੇ ਕਈ ਪੜਾਅ ਆਉਂਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਸਾਰਿਆਂ ਲਈ ਪੈਸੇ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਇਹੀ ਉਹ ਪੜਾਅ ਹਨ ਜਿੱਥੇ ਅਸੀਂ ਸਿਹਤ, ਜਣੇਪਾ ਅਤੇ ਜੀਵਨ ਬੀਮੇ ਦੀ ਮਹੱਤਤਾ ਨੂੰ ਸਮਝਦੇ ਹਾਂ।

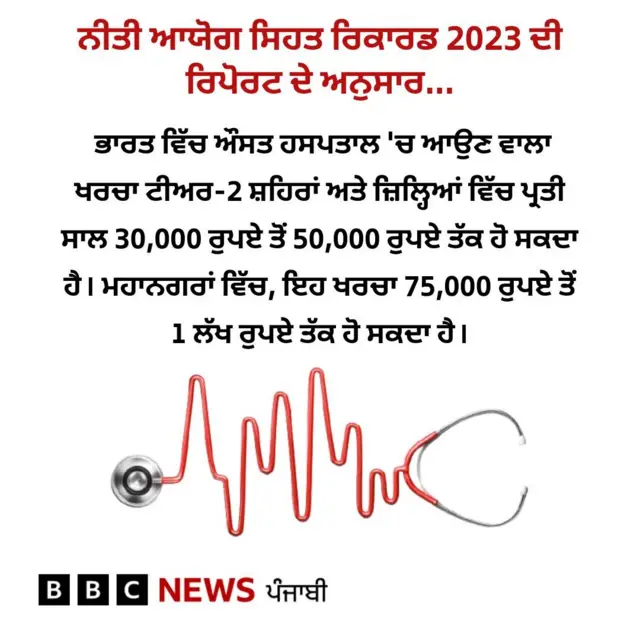

ਨੀਤੀ ਆਯੋਗ ਸਿਹਤ ਰਿਕਾਰਡ 2023 ਦੀ ਰਿਪੋਰਟ ਦੇ ਅਨੁਸਾਰ, ਭਾਰਤ ਵਿੱਚ ਔਸਤ ਹਸਪਤਾਲ 'ਚ ਆਉਣ ਵਾਲਾ ਖਰਚਾ ਟੀਅਰ-2 ਸ਼ਹਿਰਾਂ ਅਤੇ ਜ਼ਿਲ੍ਹਿਆਂ ਵਿੱਚ ਪ੍ਰਤੀ ਸਾਲ 30,000 ਰੁਪਏ ਤੋਂ 50,000 ਰੁਪਏ ਤੱਕ ਹੋ ਸਕਦਾ ਹੈ। ਮਹਾਨਗਰਾਂ ਵਿੱਚ, ਇਹ ਖਰਚਾ 75,000 ਰੁਪਏ ਤੋਂ 1 ਲੱਖ ਰੁਪਏ ਤੱਕ ਹੋ ਸਕਦਾ ਹੈ।

ਨਿੱਜੀ ਹਸਪਤਾਲਾਂ ਵਿੱਚ ਕੁਦਰਤੀ ਜਣੇਪੇ ਦੀ ਲਾਗਤ 60,000 ਰੁਪਏ ਤੋਂ 1.5 ਲੱਖ ਰੁਪਏ ਤੱਕ ਹੁੰਦੀ ਹੈ। ਜੇਕਰ ਸੀਜ਼ੇਰੀਅਨ ਸੈਕਸ਼ਨ ਕੀਤਾ ਜਾਂਦਾ ਹੈ ਅਤੇ ਪੇਚੀਦਗੀਆਂ ਨਹੀਂ ਹੁੰਦੀਆਂ, ਤਾਂ ਇਸਦੀ ਕੀਮਤ 1.5 ਲੱਖ ਤੋਂ 2 ਲੱਖ ਰੁਪਏ ਤੱਕ ਹੋਵੇਗੀ। ਅਤੇ ਫਿਰ ਬੱਚਿਆਂ ਦੇ ਟੀਕਾਕਰਨ ਵਰਗੀਆਂ ਚੀਜ਼ਾਂ ਦੀ ਲਾਗਤ ਵੀ ਘੱਟ ਨਹੀਂ ਹੈ।

ਨੀਤੀ ਆਯੋਗ ਦੇ 2021-22 ਦੇ ਅੰਕੜਿਆਂ ਦੇ ਅਨੁਸਾਰ, ਭਾਰਤ ਵਿੱਚ ਉਨ੍ਹਾਂ ਲੋਕਾਂ ਦੀ ਗਿਣਤੀ 70 ਫੀਸਦੀ ਤੋਂ ਵੱਧ ਹੈ ਜੋ ਆਪਣੀ ਜੇਬ ਵਿੱਚੋਂ ਡਾਕਟਰੀ ਖ਼ਰਚਾ ਦਿੰਦੇ ਹਨ।

ਪਾਲਿਸੀ ਬਾਜ਼ਾਰ ਟਰਮ ਇੰਸ਼ੋਰੈਂਸ 2023 ਦੇ ਅਧਿਐਨ ਦੇ ਅਨੁਸਾਰ, ਭਾਰਤ ਵਿੱਚ 25-35 ਸਾਲ ਦੀ ਉਮਰ ਦੇ 70 ਫੀਸਦੀ ਨੌਜਵਾਨ ਜੋੜਿਆਂ ਕੋਲ ਟਰਮ ਬੀਮਾ ਨਹੀਂ ਹੈ।

ਭਾਰਤ ਵਿੱਚ ਬੀਮਾ ਪ੍ਰਵੇਸ਼ 3 ਫੀਸਦੀ ਤੋਂ ਵੀ ਘੱਟ ਹੈ।

ਕੰਪਨੀ ਦੁਆਰਾ ਦਿੱਤਾ ਗਿਆ ਬੀਮਾ !

ਤਸਵੀਰ ਸਰੋਤ, Getty Images

ਸਾਡੇ ਵਿੱਚੋਂ ਬਹੁਤ ਸਾਰੇ ਬੀਮਾ ਨਾ ਕਰਾਉਣ ਦਾ ਸਭ ਤੋਂ ਪਹਿਲਾ ਕਾਰਨ ਇਹੀ ਦੱਸਦੇ ਹਨ ਕਿ ਸਾਨੂੰ ਕੰਪਨੀ ਨੇ ਬੀਮਾ ਦਿੱਤਾ ਤਾਂ ਹੈ। ਜੇਕਰ ਪਤੀ-ਪਤਨੀ ਦੋਵੇਂ ਕੰਮ ਕਰ ਰਹੇ ਹਨ, ਤਾਂ ਉਹ ਇਸ ਬਾਰੇ ਵਧੇਰੇ ਯਕੀਨੀ ਹੁੰਦੇ ਹਨ।

ਪਰ ਇੱਥੇ ਇੱਕ ਗੱਲ ਧਿਆਨ ਦੇਣ ਵਾਲੀ ਹੈ।

ਤੁਹਾਡਾ ਬੀਮਾ ਤੁਹਾਡੀ ਨੌਕਰੀ ਨਾਲ ਜੁੜਿਆ ਹੋਇਆ ਹੈ। ਇਹ ਕਵਰੇਜ ਉਦੋਂ ਤੱਕ ਵੈਧ ਹੈ ਜਦੋਂ ਤੱਕ ਤੁਸੀਂ ਨੌਕਰੀ ਵਿੱਚ ਹੋ। ਜਿਸ ਦਿਨ ਤੁਸੀਂ ਨੌਕਰੀ ਛੱਡ ਦਿੰਦੇ ਹੋ, ਉਹ ਕਵਰੇਜ ਵੀ ਖ਼ਤਮ ਹੋ ਜਾਂਦੀ ਹੈ।

ਜੇਕਰ ਤੁਸੀਂ 40 ਜਾਂ 50 ਸਾਲ ਦੀ ਉਮਰ ਤੋਂ ਬਾਅਦ ਨੌਕਰੀ ਛੱਡ ਦਿੰਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਨੂੰ ਨਵਾਂ ਬੀਮਾ ਕਿਵੇਂ ਮਿਲੇਗਾ? ਜੇਕਰ ਤੁਹਾਨੂੰ ਪਹਿਲਾਂ ਹੀ ਕੋਈ ਸਿਹਤ ਸੰਬੰਧੀ ਪੇਚੀਦਗੀਆਂ ਹਨ ਤਾਂ ਕੀ ਹੋਵੇਗਾ? ਤੁਹਾਨੂੰ ਕਿੰਨਾ ਪ੍ਰੀਮੀਅਮ ਦੇਣਾ ਪਵੇਗਾ? ਉਡੀਕ ਦੀ ਮਿਆਦ ਕੀ ਹੋਵੇਗੀ? ਤੁਹਾਨੂੰ ਇਸ ਤਰ੍ਹਾਂ ਦੀਆਂ ਚੀਜ਼ਾਂ ਬਾਰੇ ਸੋਚਣ ਦੀ ਲੋੜ ਹੈ।

ਸਮੂਹ ਬੀਮਾ (ਗਰੁੱਪ ਇੰਸ਼ੋਰੈਂਸ) ਆਮ ਤੌਰ 'ਤੇ ਬਾਹਰੀ ਵਿਭਾਗ ਦੇ ਖ਼ਰਚਿਆਂ, ਜਣੇਪਾ ਆਦਿ ਨੂੰ ਕਵਰ ਨਹੀਂ ਕਰਦਾ ਹੈ। ਕੁਝ ਬੀਮਾ ਕੰਪਨੀਆਂ ਇਸਨੂੰ ਕਵਰ ਕਰਦੀਆਂ ਹਨ, ਪਰ ਉਹ ਵੀ ਤੁਹਾਡੇ ਅਸਲ ਖ਼ਰਚਿਆਂ ਦੀ ਪਰਵਾਹ ਕੀਤੇ ਬਿਨਾਂ, ਇੱਕ ਵਾਰ ਵਿੱਚ ਵੱਧ ਤੋਂ ਵੱਧ ਰਕਮ ਦਾ ਭੁਗਤਾਨ ਹੀ ਕਰਦੀਆਂ ਹਨ (ਜਦਕਿ ਹੋ ਸਕਦਾ ਹੈ ਕਿ ਤੁਹਾਡਾ ਖ਼ਰਚਾ ਉਸ ਤੋਂ ਕਿਤੇ ਜ਼ਿਆਦਾ ਹੋਇਆ ਹੋਵੇ)।

ਤਾਂ ਕੀ ਕੀਤਾ ਜਾਵੇ

ਤਸਵੀਰ ਸਰੋਤ, Getty Images

ਇਸ ਲਈ ਨਵ-ਵਿਆਹੇ ਜੋੜਿਆਂ ਨੂੰ ਸਲਾਹ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ ਕਿ ਉਹ ਇੱਕ ਪਰਿਵਾਰਕ ਫਲੋਟਰ ਬੀਮਾ ਪਾਲਿਸੀ ਲੈਣ ਜੋ ਉਨ੍ਹਾਂ ਦੋਵਾਂ ਲਈ ਪੂਰੀ ਕਵਰੇਜ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦੀ ਹੈ।

ਟਾਈਰ-1 ਸ਼ਹਿਰ ਵਿੱਚ ਰਹਿਣ ਵਾਲੇ 30 ਸਾਲ ਤੋਂ ਘੱਟ ਉਮਰ ਦੇ ਇੱਕ ਜੋੜੇ ਲਈ, ਜੇਕਰ ਉਹ 10 ਲੱਖ ਰੁਪਏ ਦੀ ਪਰਿਵਾਰਕ ਫਲੋਟਰ ਪਾਲਿਸੀ ਚਾਹੁੰਦੇ ਹਨ, ਤਾਂ ਪ੍ਰੀਮੀਅਮ 12,000 ਰੁਪਏ ਤੋਂ 16,000 ਰੁਪਏ ਪ੍ਰਤੀ ਸਾਲ ਦੇ ਵਿਚਕਾਰ ਹੋਵੇਗਾ। ਜੇਕਰ ਉਹ ਇਸ ਵਿੱਚ ਕੁੱਝ ਹੋਰ ਸਹੂਲਤਾਂ ਜੋੜ ਲੈਣ ਤਾਂ ਪ੍ਰੀਮੀਅਮ ਕੁਝ ਹੱਦ ਤੱਕ ਵਧ ਸਕਦਾ ਹੈ, ਜਿਵੇਂ ਕਿ -

ਮੈਟਰਨਟੀ ਕਵਰ

ਤਸਵੀਰ ਸਰੋਤ, Getty Images

ਅਗਲੇ ਦੋ ਤੋਂ ਤਿੰਨ ਸਾਲਾਂ ਵਿੱਚ ਨਵ-ਵਿਆਹੇ ਜੋੜਿਆਂ ਲਈ ਪਹਿਲਾ ਵੱਡਾ ਖ਼ਰਚਾ ਆਮ ਤੌਰ 'ਤੇ ਗਰਭ ਅਵਸਥਾ ਅਤੇ ਬੱਚੇ ਦੇ ਜਨਮ ਨਾਲ ਸਬੰਧਤ ਹੁੰਦਾ ਹੈ।

ਹਾਲਾਂਕਿ, ਜ਼ਿਆਦਾਤਰ ਬੀਮਾ ਕੰਪਨੀਆਂ ਪਾਲਿਸੀ ਖਰੀਦਣ ਦੇ ਤਿੰਨ ਤੋਂ ਚਾਰ ਸਾਲਾਂ ਬਾਅਦ ਹੀ ਮੈਟਰਨਿਟੀ ਕਲੇਮ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੀਆਂ ਹਨ।

ਇਸ ਲਈ, ਤੁਹਾਨੂੰ ਗਰਭ ਅਵਸਥਾ ਸਬੰਧੀ ਯੋਜਨਾ ਬਣਾਉਣ ਤੋਂ ਪਹਿਲਾਂ ਆਪਣੇ ਬੀਮੇ ਦੀ ਯੋਜਨਾ ਬਣਾਉਣੀ ਚਾਹੀਦੀ ਹੈ।

ਤੁਹਾਨੂੰ ਕਰਾਸ-ਚੈੱਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਇਸ ਵਿੱਚ ਮੈਟਰਨਿਟੀ ਕਵਰ ਸ਼ਾਮਲ ਹੈ ਜਾਂ ਨਹੀਂ। ਨਾਲ ਹੀ, ਜਾਂਚ ਕਰੋ ਕਿ ਕੀ ਪੂਰੇ ਮੈਟਰਨਿਟੀ ਖ਼ਰਚੇ ਕਵਰ ਕੀਤੇ ਗਏ ਹਨ ਜਾਂ ਇਸ ਦੀ ਕੋਈ ਸੀਮਾ ਹੈ।

ਤਸਵੀਰ ਸਰੋਤ, Getty Images

ਮੈਟਰਨਿਟੀ ਕਵਰ ਸਬੰਧੀ ਇਨ੍ਹਾਂ ਗੱਲਾਂ ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖੋ:

- ਮੈਟਰਨਿਟੀ ਕਵਰ ਦੀ ਉਡੀਕ ਸਮਾਂ 24-48 ਮਹੀਨੇ।

- ਵੱਧ ਤੋਂ ਵੱਧ ਕਲੇਮ ਹੱਦ - 50,000 ਰੁਪਏ ਤੋਂ 1 ਲੱਖ ਰੁਪਏ ਤੱਕ।

- ਸਿਹਤ ਬੀਮਾ ਪ੍ਰੀਮੀਅਮ ਆਮ ਤੌਰ 'ਤੇ 30 ਸਾਲ ਦੀ ਉਮਰ ਤੋਂ ਬਾਅਦ ਵਧਣ ਦੀ ਸੰਭਾਵਨਾ ਜ਼ਿਆਦਾ ਹੁੰਦੀ ਹੈ। ਅਜਿਹੀਆਂ ਪਾਲਿਸੀਆਂ ਦੀ ਭਾਲ ਕਰੋ ਜੋ ਆਮ ਜਣੇਪੇ ਤੋਂ ਇਲਾਵਾ ਸਿਜੇਰੀਅਨ ਸੈਕਸ਼ਨ ਨੂੰ ਵੀ ਕਵਰ ਕਰਦੀਆਂ ਹਨ।

- ਜਾਂਚ ਕਰੋ ਕਿ ਕੀ ਡਿਲੀਵਰੀ ਤੋਂ ਪਹਿਲਾਂ ਅਤੇ ਬਾਅਦ ਦੇ ਚੈੱਕ-ਅੱਪ ਦੇ ਖ਼ਰਚੇ ਕਵਰ ਕੀਤੇ ਗਏ ਹਨ ਜਾਂ ਨਹੀਂ।

ਆਊਟਪੇਸ਼ੈਂਟ ਕਵਰ ਵੀ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ

ਤਸਵੀਰ ਸਰੋਤ, Getty Images

ਅੱਜ-ਕੱਲ੍ਹ ਮੈਡੀਕਲ ਤਕਨੀਕ ਕਾਫੀ ਵੱਧ ਗਈ ਹੈ। ਉਹ ਦਿਨ ਗਏ ਜਦੋਂ ਮਰੀਜ਼ ਕਈ-ਕਈ ਦਿਨਾਂ ਲਈ ਹਸਪਤਾਲ ਵਿੱਚ ਦਾਖ਼ਲ ਰਹਿੰਦੇ ਸਨ। ਹੁਣ ਤਾਂ ਇੱਕ ਵੱਡੀ ਸਮੱਸਿਆ ਵੀ 24 ਘੰਟਿਆਂ ਦੇ ਅੰਦਰ ਹੱਲ ਹੋ ਜਾਂਦੀ ਹੈ ਅਤੇ ਮਰੀਜ਼ ਨੂੰ ਘਰ ਭੇਜ ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ।

ਪਰ ਨਾਲ ਹੀ ਬੀਮਾ ਨਾਲ ਜੁੜੇ ਅਜਿਹੇ ਨਿਯਮ ਵੀ ਬਦਲ ਰਹੇ ਹਨ ਕਿ ਬੀਮਾ ਸਿਰਫ਼ ਤਾਂ ਹੀ ਮਿਲ ਸਕੇਗਾ ਜੇਕਰ ਤੁਸੀਂ ਘੱਟੋ-ਘੱਟ 24 ਘੰਟਿਆਂ ਲਈ ਹਸਪਤਾਲ ਵਿੱਚ ਭਰਤੀ ਹੋ।

ਇਸ ਲਈ, ਪਾਲਿਸੀ ਲੈਣ ਤੋਂ ਪਹਿਲਾਂ ਇਹ ਜਾਂਚ ਕਰੋ ਕਿ ਕੀ ਤੁਹਾਡੀ ਪਾਲਿਸੀ ਵਿੱਚ ਆਊਟਪੇਸ਼ੈਂਟ ਵਿਭਾਗ ਲਈ ਵੀ ਕਵਰੇਜ ਹੈ। ਸ਼ਹਿਰੀ ਖੇਤਰਾਂ ਵਿੱਚ ਕੰਮ ਕਰਨ ਵਾਲੇ ਜੋੜਿਆਂ ਲਈ ਤਾਂ ਇਹ ਖ਼ਾਸ ਤੌਰ 'ਤੇ ਮਹੱਤਵਪੂਰਨ ਹੈ।

ਤਸਵੀਰ ਸਰੋਤ, Getty Images

ਅੱਧੀ ਰਾਤ ਨੂੰ ਪੇਟ ਦਰਦ, ਫ਼ੂਡ ਪੁਆਇਜ਼ਨਿੰਗ... ਮਾਮੂਲੀ ਲੱਗ ਸਕਦੇ ਹਨ। ਇਹ ਕੁਝ ਘੰਟਿਆਂ ਵਿੱਚ ਠੀਕ ਹੋ ਸਕਦੇ ਹਨ। ਪਰ ਅਸੀਂ ਘਰ ਵਿੱਚ ਇਨ੍ਹਾਂ ਦਾ ਇਲਾਜ ਨਹੀਂ ਕਰ ਸਕਦੇ। ਅਜਿਹੇ 'ਚ ਹਸਪਤਾਲ ਜਾਣਾ ਪੈਂਦਾ ਹੈ ਪਰ ਪੂਰਾ ਦਿਨ ਉੱਥੇ ਵੀ ਨਹੀਂ ਰਹਿ ਸਕਦੇ। ਇਸ ਲਈ, ਆਊਟਪੇਸ਼ੈਂਟ ਕਵਰ ਅਤੇ ਡੇਅ ਕੇਅਰ ਪ੍ਰਕਿਰਿਆਵਾਂ ਨੂੰ ਵੀ ਕਵਰ ਕੀਤਾ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ।

ਨਾਲ ਹੀ, ਦੰਦਾਂ, ਚਮੜੀ ਅਤੇ ਗਾਇਨਾਕੋਲੋਜੀ ਸਬੰਧੀ ਇਲਾਜ ਲਈ ਹਸਪਤਾਲ ਵਿੱਚ ਦਾਖ਼ਲ ਹੋਣ ਦੀ ਲੋੜ ਨਹੀਂ ਹੈ। ਇਹ ਜਾਂਚ ਕਰਨਾ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿ ਕੀ ਇਹ ਸਾਰੇ ਪਾਲਿਸੀ ਵਿੱਚ ਕਵਰ ਕੀਤੇ ਗਏ ਹਨ।

ਤਸਵੀਰ ਸਰੋਤ, Getty Images

ਪਾਲਿਸੀ ਲੈਣ ਤੋਂ ਪਹਿਲਾਂ ਦੇਖੋ ਕਿ ਹੇਠ ਲਿਖੀਆਂ ਚੀਜ਼ਾਂ ਇਸ 'ਚ ਕਵਰ ਹਨ -

- ਓਪੀਡੀ ਵਿੱਚ ਡਾਕਟਰ ਨਾਲ ਸਲਾਹ-ਮਸ਼ਵਰਾ

- ਦੱਸੀਆਂ ਗਈਆਂ ਦਵਾਈਆਂ

- ਫਿਜ਼ੀਓਥੈਰੇਪੀ

- ਅੱਖਾਂ ਦੀ ਜਾਂਚ

- ਦੰਦਾਂ ਦੀ ਜਾਂਚ

- ਡਾਇਗਨੌਸਟਿਕ ਸੇਵਾਵਾਂ

ਓਪੀਡੀ ਰਾਇਡਰ ਆਮ ਤੌਰ 'ਤੇ ਪ੍ਰਤੀ ਸਾਲ ਵੱਧ ਤੋਂ ਵੱਧ 2500-3500 ਰੁਪਏ ਦੇ ਵਿਚਕਾਰ ਹੁੰਦੇ ਹਨ। ਆਈਸੀਆਈਸੀਆਈ ਲੋਂਬਾਰਡ, ਐਚਡੀਐਫਸੀ ਈਆਰਜੀਓ ਅਤੇ ਨਿਵਾ ਬੂਪਾ ਅਜਿਹੇ ਓਪੀਡੀ ਰਾਇਡਰ ਪੇਸ਼ ਕਰਦੇ ਹਨ।

ਕੀ ਫਰਟੀਲਿਟੀ ਅਤੇ ਆਈਵੀਐਫ ਕਵਰੇਜ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ

ਤਸਵੀਰ ਸਰੋਤ, Getty Images

ਦੇਰ ਨਾਲ ਵਿਆਹ, ਜੀਵਨ ਦੀਆਂ ਸਮੱਸਿਆਵਾਂ ਅਤੇ ਤਣਾਅ ਕਾਰਨ ਬਾਂਝਪਨ ਦੀ ਸਮੱਸਿਆ ਹੋ ਸਕਦੀ ਹੈ। ਇਹੀ ਕਾਰਨ ਹੈ ਕਿ ਅਸੀਂ ਆਈਵੀਐਫ ਦੇ ਵੱਧ ਮਾਮਲੇ ਦੇਖ ਰਹੇ ਹਾਂ।

ਵਿਸ਼ਵ ਸਿਹਤ ਸੰਗਠਨ ਦੁਆਰਾ ਕੀਤੇ ਗਏ ਬਾਂਝਪਨ ਪ੍ਰੈਵਲੈਂਸ ਅਨੁਮਾਨ, 1990-2021 ਦੇ ਅਧਿਐਨ ਦੇ ਅਨੁਸਾਰ, ਭਾਰਤ ਵਿੱਚ ਹਰ ਛੇ ਵਿੱਚੋਂ ਘੱਟੋ-ਘੱਟ ਇੱਕ ਵਿਅਕਤੀ ਨੂੰ ਬਾਂਝਪਨ ਨਾਲ ਸਬੰਧਤ ਸਮੱਸਿਆ ਹੈ।

ਸਟਾਰ ਹੈਲਥ ਅਤੇ ਨਿਵਾ ਬੂਪਾ ਵਰਗੀਆਂ ਕੰਪਨੀਆਂ ਵੀ ਕੁਝ ਪਾਲਿਸੀਆਂ ਵਿੱਚ ਆਈਵੀਐਫ ਕਵਰੇਜ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦੀਆਂ ਹਨ। ਹਾਲਾਂਕਿ, ਤੁਹਾਨੂੰ ਪਾਲਿਸੀ ਦੀਆਂ ਸ਼ਰਤਾਂ ਬਾਰੇ ਸਪਸ਼ਟਤਾ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ। ਸਪਸ਼ਟ ਹੈ ਕਿ ਅਜਿਹੀਆਂ ਪਾਲਿਸੀਆਂ ਦੇ ਪ੍ਰੀਮੀਅਮ ਆਮ ਪਾਲਿਸੀਆਂ ਨਾਲੋਂ ਜ਼ਿਆਦਾ ਹੁੰਦੇ ਹਨ।

ਟਰਮ ਇੰਸ਼ਿਓਰੈਂਸ ਲਾਜ਼ਮੀ ਹੈ

ਤਸਵੀਰ ਸਰੋਤ, Getty Images

ਟਰਮ ਇੰਸ਼ਿਓਰੈਂਸ ਹਰੇਕ ਲਈ ਬਹੁਤ ਜ਼ਰੂਰੀ ਹੈ।

ਭਾਵੇਂ ਅਸੀਂ ਰਹੀਏ ਜਾਂ ਨਾ ਰਹੀਏ, ਪਰ ਆਪਣੇ ਜੀਵਨ ਸਾਥੀ ਨੂੰ ਵਿੱਤੀ ਸੁਰੱਖਿਆ ਪ੍ਰਦਾਨ ਕਰਨਾ ਸਾਡੀ ਜ਼ਿੰਮੇਵਾਰੀ ਹੈ। ਇਸ ਲਈ ਪਹਿਲਾਂ ਸਿਹਤ ਬੀਮਾ, ਫਿਰ ਟਰਮ ਬੀਮਾ... ਅਤੇ ਇਨ੍ਹਾਂ ਦੋਵਾਂ ਨੂੰ ਲੈਣ ਤੋਂ ਬਾਅਦ ਹੀ ਕਿਸੇ ਵੀ ਨਿਵੇਸ਼ ਦਾ ਫੈਸਲਾ ਲੈਣਾ ਚਾਹੀਦਾ ਹੈ।

ਸਾਡੀਆਂ ਜਾਇਦਾਦਾਂ ਦੇ ਨਾਲ-ਨਾਲ, ਸਾਡੀਆਂ ਦੇਣਦਾਰੀਆਂ ਵੀ ਟਰਮ ਬੀਮਾ ਕਵਰੇਜ ਚੁਣਨ ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਭੂਮਿਕਾ ਨਿਭਾਉਂਦੀਆਂ ਹਨ।

30 ਸਾਲ ਤੋਂ ਘੱਟ ਉਮਰ ਦੇ ਲੋਕਾਂ ਲਈ, 1 ਕਰੋੜ ਰੁਪਏ ਦੀ ਇੱਕ ਆਮ ਟਰਮ ਬੀਮਾ ਪਾਲਿਸੀ ਲਈ ਪ੍ਰਤੀ ਸਾਲ 10,000-12,000 ਰੁਪਏ ਦਾ ਵੱਧ ਤੋਂ ਵੱਧ ਪ੍ਰੀਮੀਅਮ ਦੇਣਾ ਪੈਂਦਾ ਹੈ।

ਹਾਊਸਿੰਗ ਲੋਨ ਵਾਲੇ ਲੋਕਾਂ ਨੂੰ ਟਰਮ ਬੀਮਾ ਲੈਣਾ ਬਿਲਕੁਲ ਨਹੀਂ ਭੁੱਲਣਾ ਚਾਹੀਦਾ। ਕਿਉਂਕਿ ਜੇਕਰ ਬਦਕਿਸਮਤੀ ਨਾਲ ਜੀਵਨ ਸਾਥੀ ਦੀ ਮੌਤ ਕਰਜ਼ੇ ਦੀ ਮਿਆਦ ਦੌਰਾਨ ਹੋ ਜਾਂਦੀ ਹੈ, ਜੋ ਕਿ ਲਗਭਗ 20 ਸਾਲਾਂ ਤੱਕ ਰਹਿੰਦੀ ਹੈ, ਤਾਂ ਦੂਜੇ ਸਾਥੀ ਨੂੰ ਕੋਈ ਵਿੱਤੀ ਬੋਝ ਨਹੀਂ ਝੱਲਣਾ ਪੈਂਦਾ।

ਐਚਡੀਐਫਸੀ ਲਾਈਫ, ICICI Pru, LIC ਅਤੇ MaxLife ਵਰਗੀਆਂ ਕੰਪਨੀਆਂ ਟਰਮ ਬੀਮੇ ਤੋਂ ਇਲਾਵਾ ਦੁਰਘਟਨਾ ਵਿੱਚ ਮੌਤ, ਗੰਭੀਰ ਬਿਮਾਰੀ ਅਤੇ ਡਿਸਐਬਿਲਿਟੀ ਰਾਈਡਰ (ਅਪੰਗਤਾ) ਵੀ ਪੇਸ਼ ਕਰਦੀਆਂ ਹਨ।

ਬੀਮਾ... ਇੱਕ ਪ੍ਰਕਾਰ ਦੀ ਵਿੱਤੀ ਢਾਲ ਹੈ ਜੋ ਅਸੀਂ ਆਪਣੇ ਅਤੇ ਆਪਣੇ ਪਰਿਵਾਰ ਲਈ ਬਣਾਉਂਦੇ ਹਾਂ। ਕੀ ਇਸ ਤੋਂ ਵੱਡਾ ਕੋਈ ਤੋਹਫ਼ਾ ਹੋ ਸਕਦਾ ਹੈ?

(ਨੋਟ: ਇਹ ਸਾਰੇ ਵੇਰਵੇ ਸਿਰਫ ਜਾਣਕਾਰੀ ਦੇ ਉਦੇਸ਼ ਲਈ ਦਿੱਤੇ ਗਏ ਹਨ। ਤੁਸੀਂ ਵਿੱਤੀ ਮਾਮਲਿਆਂ ਨਾਲ ਸਬੰਧਤ ਕਿਸੇ ਵੀ ਫੈਸਲੇ ਲਈ ਮਾਹਰਾਂ ਨਾਲ ਸਲਾਹ ਕਰ ਸਕਦੇ ਹੋ)

ਬੀਬੀਸੀ ਲਈ ਕਲੈਕਟਿਵ ਨਿਊਜ਼ਰੂਮ ਵੱਲੋਂ ਪ੍ਰਕਾਸ਼ਿਤ