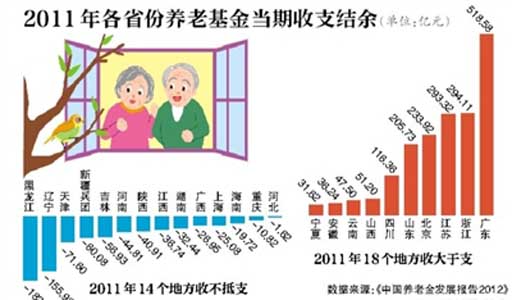

12月17日,社科院发布报告称,2011年养老金收不抵支的省份有14个,收支缺口达到767亿元,个人账户空账额继2007年突破万亿大关后,再次突破2万亿元。(12月18日《京华时报》)

养老金亏空正在逐年累加,这是一个极不好的信号。如果不拿出有效的对策和办法,越积越大,迟早会出现崩溃的局面。显然,尽快举措解决养老金亏空问题,已经迫在眉睫。

我们首先需要弄明白的,显然是养老金亏空的成因。分析起来主要有三个方面:

一是制度建立的原始性亏空。也就是建立制度前的一部分老人,没有缴纳养老保险,却领取了养老金。这相当于,现在的年轻人为现在老人养老,以后的年轻人,为现在的年轻人老了以后养老。这种亏空有制度成因,但可以通过良性循环规避风险。

二是缴少领多的原因。这又包括个人养老金金额上的缴少领多,以及总体人口比例中,缴纳者与领取者之间的一少一多。而随着老龄化社会的到来,各种商业保险的兴起,这种现象依然会长期存在甚至有加剧的风险。

三是养老金缴纳到基金管理组织之后,面临通货膨胀和理财损失的问题。负利率使得存款、购买国债等养老金理财方式,有了通货膨胀所带来的损失。

很明显,解决养老保险亏空问题分为两个部分:一是针对逐年出现的亏空,解决后期亏空不断累加的问题。二是针对原始亏空,填补以前的窟窿。于此,此前一些专家和机构,建议和研究延迟退休以及扩大养老保险个人缴费额等方法。然而,因为这些方法直接从民众身上打主意,得不到广泛的民意支持。不过除此之外,也确实是并非没有更好的办法。以笔者之见,养老金亏空至少还有三条出路:

其一,一方面可以通过财政增加养老保险基金投入预算,另一方面可以划拨央企业利润到养老保险基金账户以冲减亏空。这在中国养老金投入仅占GDP2%,远远低于挪威83%左右,日本25%,美国15%的情况下,在中国已经迈入中等发达国家的前提中,在央企大赚,高管天价薪酬的事实面前,并非做不到。

其二,尽一步扩大养老保险覆盖面,解决缴少领多的问题。这一方面,不能将眼光死盯在延迟退休和增加个人缴纳比例上,要看到还有相当一部分人没有参加养老保险的问题,预计到商业保险对社会保险的冲击问题,看到公务员等群体与普通劳动者之间的双轨制问题。

其三,促进养老金投资良性循环,解决不良投资损失和通货膨胀带给养老金的压力。

养老金亏空留给人们最大的疑问就在于,今天我缴纳了养老保险,钱发给了今天的老人,明天我老了,谁拿什么来给我们发放养老保命钱?这无疑是一大民生问题、社会问题,希望相关部门能够多倾听群众意见,尽快研究出对策,尽快出手妥善解决!

注:《大家谈中国》的文章不代表BBC的立场和观点

欢迎大家投稿,请把文章发送到:按键 tougao@bbc.co.uk